「月々の支払いを抑えて、憧れのアルファードに乗りたい」

そう考えて、ディーラーで勧められるがままに「残価設定クレジット(残クレ)」を選ぼうとしていませんか?

確かに、残クレは月々の負担を軽く見せる魔法のような仕組みです。

しかし、その魔法には「3年後・5年後の乗り換え地獄」という代償が隠されていることをご存知でしょうか。

実際に、残クレで契約した多くの方が「残価精算でマイナスが出て、次の車の頭金が消えた」「気づけば一生ローンを払い続ける生活になっていた」と後悔しています。

ディーラーの営業担当者は「3年ごとに新車に乗り換えられますよ」と甘い言葉をささやきますが、その裏にある「走行距離制限」「査定減額」「追徴金リスク」については詳しく説明してくれません。

この記事では、アルファードの残クレ乗り換えに潜む具体的なリスクと、それを回避して賢く乗り続けるための現実的な解決策を、2026年最新の市場データと実際のシミュレーションに基づいて徹底解説します。

年収400万円台のファミリー層が安心してアルファードに乗るための5分間。ぜひ最後までお読みください。

- 3年ごとの乗り換えは「無限ローン地獄」への入り口

- 残クレ乗り換え時に発生する「追徴金」の3大リスクを実例で解説

- 2026年の金利相場4.9%で試算した月々の支払額と総支払額

- 5年後の残価精算で損をしないための具体的対策

- 「リースナブル」なら残クレのデメリットを完全解消できる理由

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

アルファードを残クレで乗り換え続けるのは「あり」か「なし」か?

結論から申し上げます。アルファードを残クレで乗り換え続けることは、資金に余裕があり常に最新モデルに乗りたい人にとっては「あり」ですが、家計を切り詰めて少しでも安く乗りたい人にとっては「なし」です。

多くの人が誤解している「残クレの仕組み」と、なぜそれが貧乏への入り口と言われるのか、その理由を深掘りしていきましょう。

【結論】3年ごとの乗り換えは可能だが「無限ローン地獄」の入り口

ディーラーの営業担当者はこう言います。「3年ごとに残価を精算して、また新しいアルファードに乗り換えれば、月々の支払いは変わりませんよ」と。これは嘘ではありませんが、真実のすべてでもありません。

この言葉の裏には、永遠に元金が減らない借金を背負い続けるという事実が隠されています。通常のローンであれば、完済すれば車はあなたの資産となり、支払いはゼロになります。しかし、残クレで乗り換え続ける限り、あなたは毎月5万円から7万円の支払いを、定年後も死ぬまで続けることになるのです。

では、なぜこれが「地獄」なのでしょうか?それは、人生におけるお金の必要性が年齢とともに変化するからです。30代で契約した時は独身か子供が小さく、月7万円の支払いも何とかなったかもしれません。しかし40代になれば教育費がかさみ、50代では住宅ローンの残債と老後資金の準備に追われます。そんな中で「終わりの見えない車のローン」が家計を圧迫し続けるのです。

60歳まで残クレで乗り換え続けた場合の総支払額は2000万円を超える計算になります

これを「サブスクリプション感覚」と割り切れる富裕層なら問題ありません。しかし、教育費や住宅ローンを抱える一般家庭にとって、終わりのない固定費は家計を徐々に圧迫していく「真綿で首を絞めるような」リスクとなり得ます。本当に怖いのは、支払いが習慣化してしまい、抜け出せなくなることなのです。

残クレで損をする人・得をする人の決定的な違い

では、残クレを選んで「成功する人」と「失敗する人」の差はどこにあるのでしょうか。それは、残価設定額と市場相場の乖離(かいり)を理解しているかどうかです。

成功する人は、アルファードのリセールバリュー(再販価値)が最も高くなるタイミングを見極めます。例えば、輸出需要が高まる時期や、次期モデルチェンジ前の駆け込み需要が発生するタイミングです。こうした時期に残価設定額よりも高く売却できれば、差益を次の車の頭金に充てることで、月々の支払いをさらに下げることができるのです。

一方で失敗する人は、ディーラーにお任せで契約し、言われるがままに返却します。傷や走行距離による減点があれば、残価を下回り、逆に「追徴金」を請求されることすらあります。さらに悪いことに、多くの人は契約時に設定された残価が「保証額」だと勘違いしていますが、実際には「査定の基準額」に過ぎないケースが大半です。

もう一つ重要なのは、走行距離の管理能力です。成功する人は月間走行距離を厳密に管理し、上限を超えないよう計画的に使用します。失敗する人は気づいたら上限を大幅にオーバーしており、1kmあたり10円から20円のペナルティが数十万円に膨れ上がります。この情報の格差こそが、損得の分かれ目なのです。

「残クレ=家計に余裕のない方」と言われてしまう悲しい理由

ネット上、特にSNSや掲示板では辛辣な言葉が飛び交います。「残クレでアルファードに乗るなんて見栄っ張りだ」「自分のものにならない車に金を払うのは愚かだ」。なぜこれほどまでに批判されるのでしょうか。

最大の理由は、身の丈に合わない買い物を可能にしてしまう仕組みにあります。本来なら年収800万円以上が適正とされる600万円超の車を、年収400万円台でも買えてしまう(買わされてしまう)。その結果、外食を我慢したり、家族旅行を削ったりして車のローンを払うという本末転倒な生活に陥る人が少なくないからです。

さらに、残クレは「所有している」ように見えて実際には「長期レンタル」に近い状態です。車検証の所有者欄にはディーラーや信販会社の名前が記載され、法律上の所有権はあなたにありません。つまり、月7万円も払っているのに、資産は何も残らないのです。これが「家計に余裕のない方の発想」と揶揄される所以です。

「ナンバープレートで残クレだとバレる」というのは都市伝説ですが、生活レベルと車が釣り合っていないという違和感は、周囲に伝わってしまうものなのかもしれません。ボロボロのアパートに住んでいるのに新車のアルファードが停まっている、子供の服は安物なのに車だけは最新モデル。こうしたアンバランスさが、周囲の目を引くのです。

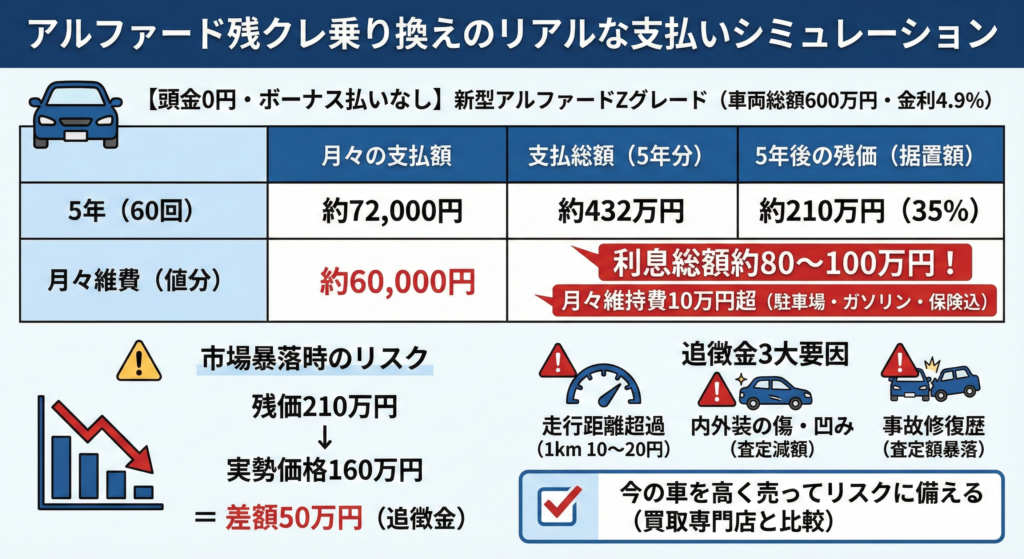

【実録】アルファード残クレ乗り換えのリアルな支払いシミュレーション

引用元「Wikipediaコモンズ」より

「実際、月々いくら払えば乗れるの?」「5年後の支払いはどうなるの?」こうした疑問に答えるため、ここでは2026年現在の金利相場と車両価格に基づいた、忖度のないリアルなシミュレーションを公開します。ディーラーの広告に踊らされないための「現実の数字」を見てみましょう。

頭金なし・ボーナスなしだと月々の支払いはいくら?

シミュレーションの条件は以下の通りです。これは実際にディーラーで提示される一般的なプランを再現したものです。

- 車種:新型アルファード Zグレード(ガソリン・2WD)

- 車両本体価格:540万円

- オプション・諸費用:60万円(ナビ、ETC、フロアマット、登録費用など)

- 車両総額:600万円

- 頭金:0円

- ボーナス払い:なし

- 金利(実質年率):4.9%(2026年1月時点の一般的ディーラー金利)

| 契約期間 | 月々の支払額 | 支払総額(5年分) | 5年後の残価(据置額) |

|---|---|---|---|

| 3年(36回) | 約98,000円 | 約353万円 | 約330万円(55%) |

| 5年(60回) | 約72,000円 | 約432万円 | 約210万円(35%) |

いかがでしょうか。広告でよく見る「月々3万円から」というのは、多額の頭金を入れるか、年2回のボーナス払いを十数万円設定した場合の数字です。フルローンで組む場合、現実は月7万円以上の出費が確定します。ここに駐車場代(月1万円から2万円)、ガソリン代(月1万円)、任意保険料(月1万円)が加われば、月々の維持費は10万円を優に超えてくるでしょう。

さらに注目すべきは「利息」です。金利4.9%で5年払いの場合、支払う利息の総額は約80万円から100万円にも上ります。残クレは「据え置いた残価部分にも金利がかかる」ため、通常のローンよりも利息負担が重くなるのです。つまり、600万円の車を買うために、実質的には680万円から700万円を支払う計算になります。

では、5年後に残価を払い終えたらどうなるのでしょうか?多くの人は「また新しいアルファードに乗り換える」という選択をしますが、これが罠です。また頭金ゼロでスタートすれば、同じように月7万円の支払いが待っています。仮に差額を頭金に充てようとしても、査定減額や追徴金で消えてしまうケースが後を絶ちません。

5年後の残価はいくら?市場暴落時の恐ろしいリスク

残クレの最大のリスクは、契約時に設定された「残価(数年後の下取り保証額)」が、市場の変動によって守られないケースがあることです。通常、クローズドエンド方式(精算不要)であれば安心ですが、トヨタの一般的な残クレは実質オープンエンド方式に近い契約が多く、規定を超えた損耗や市場価格の大暴落時には精算が必要になる場合があります。

特に2025年後半から、40系アルファードの中古車相場は調整局面に入っており、前年比で約20%の下落も見られます。「アルファードなら絶対損しない」という神話は、過去のものになりつつあるという認識を持つべきです。なぜ相場が下落しているのでしょうか?主な要因は以下の3つです。

- 新車の供給正常化:半導体不足が解消され、新車が普通に買えるようになったため、プレミア価格が消滅しました。

- 残クレ返却車両の増加:3年前に契約した大量の残クレ車両が市場に戻ってきており、中古車市場が供給過多になっています。

- 金利上昇による購買意欲の低下:ローン金利が上がったことで、中古車を買う側も審査が厳しくなり、需要が落ち込んでいます。

例えば、5年前に「5年後の残価300万円」で契約したとしても、実際の市場価格が250万円に下がっていれば、50万円の差額を現金で支払う必要があるのです。この50万円は、ローンで組むこともできますが、それは「再ローン」として新たな金利負担が発生します。つまり、乗り換えのための頭金どころか、車を手放すための「手切れ金」を用意しなければならない事態に陥るのです。

乗り換え時に「追徴金」が発生する3つの地獄パターン

5年後、いざ乗り換えようとした時にディーラーから「お客様、追加で50万円お支払いが必要です」と告げられたらどうしますか?これは脅しではなく、実際に起こりうる話です。主な原因は以下の3つです。

追徴金が発生する3大要因

パターン1:走行距離超過

設定された上限(例:月1,000km、5年で60,000km)を超えると、1kmあたり10円から20円のペナルティが発生します。5年で2万kmオーバーすれば、それだけで20万円から40万円の請求です。特に地方在住で通勤距離が長い方や、週末に家族でレジャーに行く頻度が高い方は、あっという間に上限を超えてしまいます。

実際の相談事例では、「毎日の通勤で片道25km、往復50km走っていたら、年間1万2000km以上になり、5年で6万kmの上限をオーバーしてしまった」という声が多数寄せられています。契約時には「月1000kmなら余裕」と思っていても、実際に生活してみると想像以上に走行距離が増えるものなのです。

パターン2:内外装の傷・凹み

査定ガイドライン(JAAI基準)に基づき、免責範囲を超える傷は減点対象になります。免責となるのは「1cm以内の線傷」や「軽微な擦り傷」程度です。子供がつけたシートの汚れ、ドアの内側についた靴跡、バンパーの擦り傷、ボディの小さな凹みなども容赦なく査定額を下げます。

特に厳しいのが内装の汚れです。タバコの臭いやペットの毛、食べこぼしのシミなどは、クリーニングしても取れない場合、大幅な減額対象となります。「家族で大切に使っていたつもりだったのに、査定で50万円も減額された」というケースは珍しくありません。アルファードのような高級ミニバンは、子育て世代が使うことが多いため、どうしても内装が汚れやすいのです。

パターン3:事故修復歴

これが最悪のケースです。事故でフレームまで損傷し「修復歴あり」となると、残価設定額に関わらず査定額は数十万円単位で暴落します。残クレの保証対象外となるケースが多く、多額の精算金が現金一括で求められます。

例えば、残価300万円で設定されていても、修復歴があると査定額が150万円まで下がることもあります。この場合、150万円の差額を自己負担しなければなりません。任意保険に入っていても、保険金は修理代をカバーするだけで、査定減額分は補償されないのが一般的です。

こうなると、「乗り換えのための頭金」どころか、「車を手放すための手切れ金」を払うことになります。これが残クレの最も恐ろしい「出口」なのです。

今の車を高く売ってリスクに備える

もし現在、残クレからの乗り換えや、手持ちの車の売却を検討しているのであれば、ディーラーの下取りだけで決めてしまうのは危険です。前述の通り、ディーラー査定は「規定通りの減点」が入るため、市場価格より低くなる傾向があります。資金不足や追徴金のリスクを少しでも減らすためには、買取専門店での査定額と比較することが鉄則です。

特にアルファードのような人気車種は、専門店の方が数十万円高く評価してくれるケースも珍しくありません。複数社の査定を比較することで、最も有利な条件を引き出すことができます。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

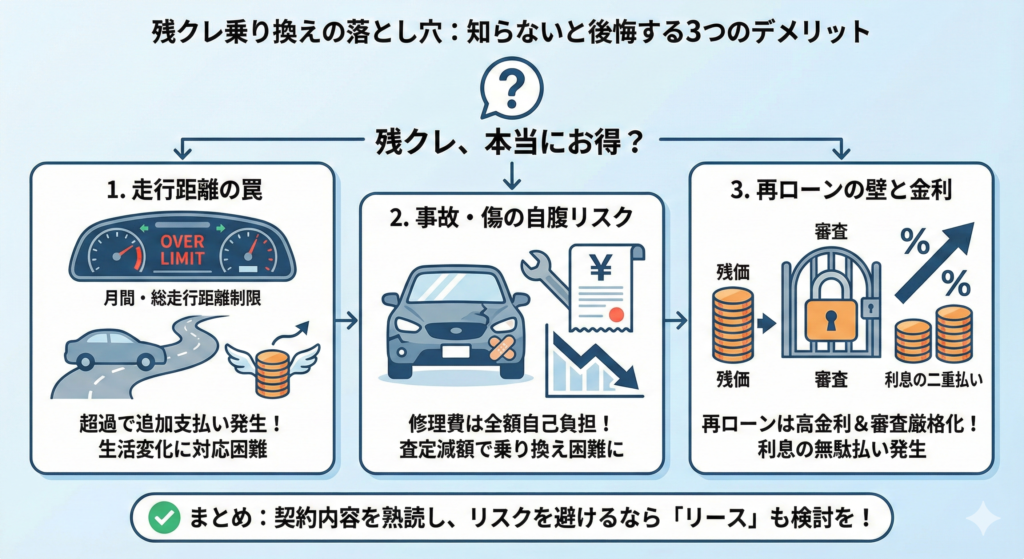

知らないと後悔する!残クレ乗り換えに潜む3つのデメリット

支払いのシミュレーションに続いて、契約内容そのものに潜むデメリットについても理解しておきましょう。契約書に小さく書かれている条項こそが、後のトラブルの火種になります。多くの人が「こんなはずじゃなかった」と後悔するポイントを3つ、深掘りして解説します。

走行距離制限の罠(過走行で1kmあたり減額の恐怖)

残クレには必ず「走行距離制限」が設けられています。一般的なトヨタディーラーの設定では、「月間1,000km」または「月間1,500km」のコースを選択します。

「月1,000kmなら十分では?」と思うかもしれません。しかし、これは「5年間で60,000km」という総枠の管理です。例えば、毎日の通勤(往復20km)で月400km、週末の買い物やレジャー(往復100km×4週)で月400km走れば、それだけで800kmです。

ここに、ゴールデンウィークやお盆の帰省(往復1,000km)が加わればどうなるでしょう?あっという間に上限を超えてしまいます。超過分のペナルティを気にして、「せっかくアルファードを買ったのに遠出を控える」という本末転倒な状況に陥るユーザーは少なくありません。

さらに問題なのは、走行距離の管理が「月単位」ではなく「契約期間全体」で評価されることです。つまり、前半で余裕があったからといって後半で使いすぎると、最終的にオーバーしてしまうのです。5年という長期間の中で、生活環境が変わることもあります。転職で通勤距離が伸びたり、子供の習い事で送迎が増えたりすると、当初の計画が狂ってしまうのです。

実際の相談事例では、「契約時は独身だったが、結婚して子供ができ、保育園の送迎や週末の買い物で走行距離が倍増した。気づいたら年間2万kmを超えていた」という声もあります。人生の変化に合わせて柔軟に対応できないのが、残クレの大きな欠点なのです。

事故や傷は自腹!査定減額で乗り換えが不可能になるケース

「フルローンで買っているのだから、修理費も見てくれるのでは?」という期待は捨ててください。残クレ中の車の所有権はディーラーや信販会社にありますが、使用者の管理責任(善管注意義務)はあなたにあります。

もし事故を起こして修理が必要になった場合、修理代は全額自己負担(または自身の車両保険)です。さらに問題なのは、綺麗に修理したとしても「修復歴」が残れば、返却時の査定で大幅に減額される点です。この減額分は保険ではカバーされないことが多く、契約満了時に数十万円の請求が来る原因となります。

特に注意が必要なのは、「修復歴」と「修理歴」の違いです。軽微な板金修理であれば「修理歴」として扱われ、査定への影響は限定的です。しかし、フレームやピラーなど、車の骨格部分に損傷があると「修復歴あり」と判定され、査定額は一気に暴落します。

例えば、駐車場でバンパーを擦った程度なら数万円の減額で済みますが、追突されてフレームが歪んだ場合は、たとえ完璧に修理しても「修復歴車」のレッテルが貼られ、残価の半額以下になることもあります。このリスクを避けるため、残クレユーザーの中には「車両保険に入らず、小さな傷は自費で修理する」という選択をする人もいますが、これでは保険料を節約した意味がありません。

また、家族が運転中に事故を起こしたケースでは、保険の等級が下がることも考慮しなければなりません。車両保険を使えば翌年の保険料が上がり、使わなければ修理費が自腹。どちらを選んでも損をするジレンマに陥るのです。

再ローン・再クレジット審査の壁と金利の無駄払い

5年後に「やっぱりこの車に乗り続けたい」と思った場合、残価(約200万円から300万円)を一括で払うか、「再ローン(再クレジット)」を組むことになります。

ここで注意が必要なのは、再ローンの金利は、当初の金利よりも高く設定されるケースが多いということです(例:4.9%から6.9%など)。また、5年経過して年齢が上がり、転職などで収入状況が変わっていれば、再ローンの審査に通らない可能性もゼロではありません。

さらに、再ローンを組むということは、「利息を払って据え置いた残価に対して、さらに利息を払う」ということを意味します。まさに利息の二重払い。トータルの支払額で見れば、最初から長期の通常ローンを組んでいた方が圧倒的に安かった、というケースは山ほどあります。

例えば、600万円の車を5年残クレで契約し、5年後に残価210万円を再ローン3年で組んだ場合の総支払額を計算してみましょう。当初5年で約432万円(元金390万円+利息42万円)、再ローン3年で約230万円(元金210万円+利息20万円)となり、合計約662万円です。一方、最初から8年の通常ローンで組んでいれば、総支払額は約650万円程度で済みます。つまり、残クレを選んだことで約12万円も余計に利息を払っているのです。

さらに悪いことに、再ローンの審査時には「すでに5年間ローンを払い続けている」という履歴が残っており、金融機関からは「長期債務者」として見られます。年齢が上がっていれば完済時の年齢も高くなり、審査が厳しくなる傾向があります。特に50代以降の再ローンは、定年退職後の収入減を理由に断られるケースも少なくありません。

リスクを避けたい人はリースという選択肢も検討できる

ここまで残クレのリスクを解説してきましたが、「走行距離や傷を気にせず乗りたい」「追徴金のリスクを避けたい」という方には、カーリースという選択肢もあります。

例えばリースナブルのようなサービスでは、頭金0円で車検・税金コミコミの月額プランが用意されており、契約満了時の精算リスクも抑えられる設計になっています。残クレと違い、走行距離超過や査定減額による高額請求の心配が少ないため、家族で安心して使えるという声もあります。

自社在庫を持っているため、ディーラーで長期待ちと言われる車種でも比較的早く納車できる可能性があります。審査が不安な方向けの相談窓口もあるため、残クレで断られた経験がある方でも一度確認してみる価値はあるでしょう。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

または以下のような査定をしてくれるサービスも有効かもしれません

まとめ:アルファードの乗り換えで「損する残クレ」と「得するリース」

引用元「Wikipediaコモンズ」より

最後に、これまでの内容をまとめます。あなたがどちらを選ぶべきか、判断基準は明確です。

あなたの年収とライフスタイルに合うのはどっち?

| 検討項目 | 残クレが向いている人 | リースナブルが向いている人 |

|---|---|---|

| 資金力 | 頭金やボーナス払いが余裕で払える | 頭金0円・月々定額で抑えたい |

| 乗り換え | 常に最新モデルに乗り換えたい | 1台を長く、大切に乗りたい |

| リスク許容度 | 追徴金や残価割れも許容できる | 将来の出費リスクを避けたい |

| 管理の手間 | 税金や車検は自分で管理したい | 全て任せて楽に乗りたい |

| 走行距離 | 厳密に管理できる | 多少オーバーしても安心したい |

アルファードは素晴らしい車です。高級感あふれる内装、ゆったりとした室内空間、家族全員が快適に過ごせる設計。だからこそ、支払いの不安でその魅力を曇らせてほしくありません。

残クレという「仕組み」に縛られて、走行距離を気にしながら運転したり、傷を恐れて子供を自由に乗せられなかったりするのは、本末転倒です。車は本来、家族の思い出を作るための道具であり、ストレスの原因であってはならないのです。

リースナブルという「新しい選択肢」で、賢く、安全に、憧れのカーライフを手に入れてください。あなたとご家族の笑顔のために、最適な選択をすることが何よりも大切です。

_front.JPG){kind=link}

{kind=link}

コメント