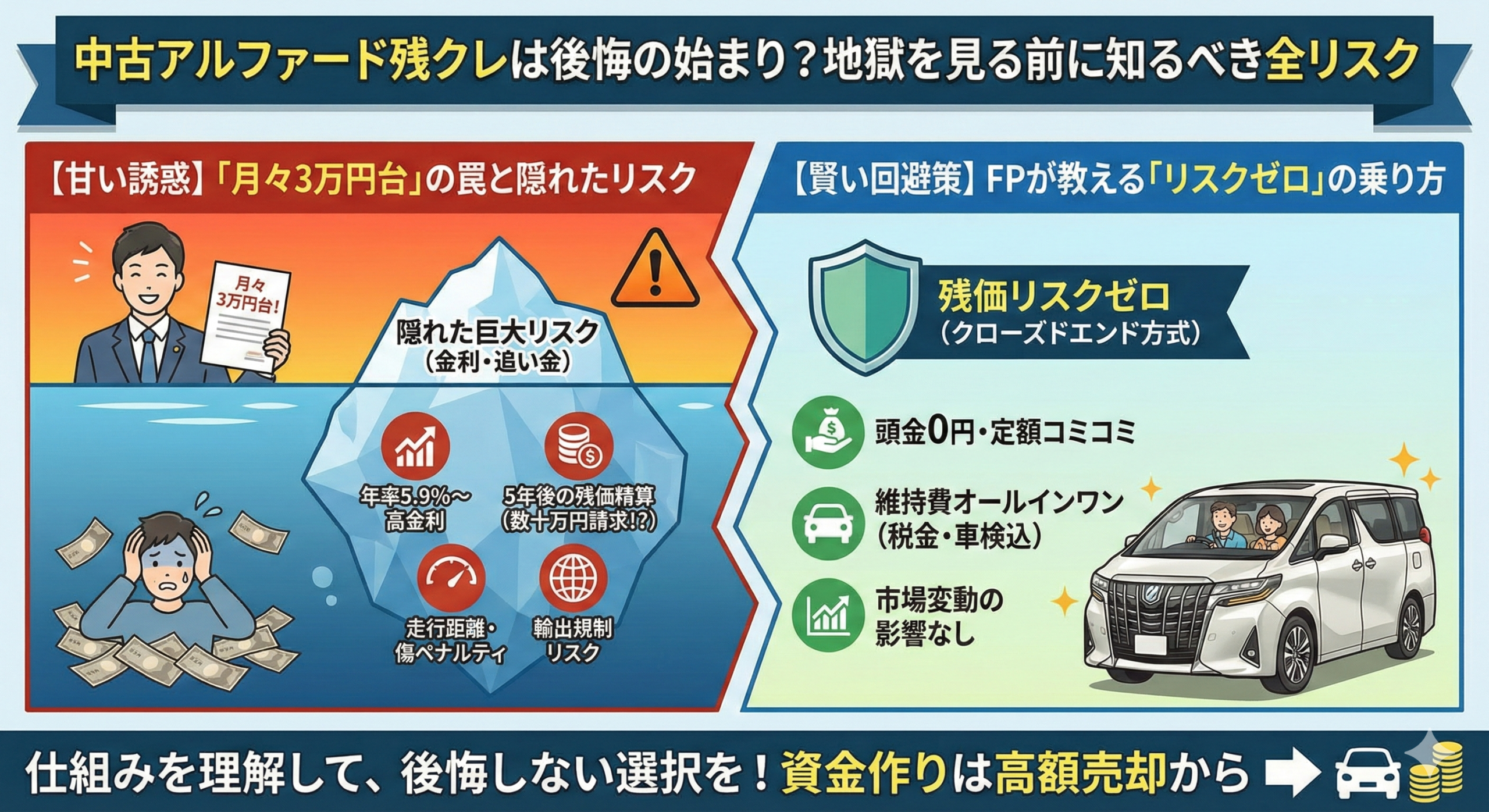

中古アルファードを残クレ(残価設定型クレジット)で購入する場合、金利は新車の2〜3倍にあたる5〜9%台が一般的で、5年間の総支払額は銀行ローンより40万〜70万円ほど膨らみやすくなります。

さらに中古車は残価率が低く設定されるため、契約満了時に「残価割れ」で追い金が発生するリスクも見逃せません。

この記事では、元オーナーの実体験を交えながら、中古アルファード×残クレの具体的な支払い額・値崩れリスク・後悔を防ぐ回避策を解説します。

アルファード好き雪男

アルファード好き雪男残クレは仕組みを理解すれば便利な支払い方法ですが、特に中古車の場合はルールが複雑で落とし穴も多いです。筆者自身、短期間ですが残クレでアルファードに乗っていた経験があります。その体験を踏まえ、リスクだけでなく「賢い使い方」までお伝えします。

中古アルファードを残クレで買う前に知るべき結論

「残クレ(残価設定型クレジット)」は新車のイメージが強い支払い方法ですが、トヨタ認定中古車や大手中古車販売店でも取り扱われています。ただし、新車の残クレと中古車の残クレは名前こそ同じでも、金利・残価率・対象車両の3点で条件が大きく異なります。この違いを理解せずに契約すると、「月々3万円台で乗れる」はずが総支払額で数十万円損をすることがあります。

新車と中古車で残クレの条件はどう違う?

中古車版残クレの最大の注意点は「金利の高さ」です。新車の場合、トヨタファイナンスなどメーカー系列の金融会社がキャンペーン金利(1.9〜2.9%程度)を提供しますが、中古車販売店ではローン金利が重要な収益源となるため、実質年率5〜9%台に設定されるケースが一般的です。

| 比較項目 | 新車残クレ | 中古車残クレ |

|---|---|---|

| 金利(実質年率) | 1.9%〜2.9% ※キャンペーン適用時 通常は4.9%〜5.4% | 3.9%〜6.8% ※販売店の利益構造により高め |

| 残価率(3〜5年後) | 55%〜70% ※アルファードは特に高め | 25%〜45% ※年式経過で将来価値が不透明 |

| 対象車両の制限 | 全グレード選択可 | 年式・走行距離に制限あり ※「初度登録から5年以内」等 |

つまり、中古車残クレは「月々の支払いが安く見える」一方で、金利手数料という見えにくいコストが大きく上乗せされる仕組みです。当時の記憶では、筆者が中古車残クレの見積もりを取った際、同じ車両を銀行マイカーローンで試算し直すと総支払額に約50万円の差が出て驚いた経験があります。

アルファード好き雪男「月々3万円台」という数字の裏には、「高金利」と「長期払い」の仕組みがあります。総支払額で比較すると、銀行で借りて買うより40万円以上高くなることも珍しくありません。見積もりは「月額」ではなく必ず「総額」で判断してください。

審査が通りやすい理由と「落とし穴」

残クレの審査が通りやすいのは、あなたの信用力が高いからではなく、車自体が「担保」になっているからです。完済まで車の所有権は信販会社に留保されるため、支払いが滞れば車を回収・売却して資金を回収できます。また、審査では月々の分割額に対する返済能力が主に見られ、最終回の据え置き額(残価)の支払い能力は厳密に審査されないケースもあります。

しかし「審査に通った=無理なく払える」ではありません。手取り給与の20〜30%が毎月の車両支払いに消え、さらにガソリン代・保険料・駐車場代を合算すると家計を圧迫するケースは少なくありません。残クレでの後悔や支払いに行き詰まるパターンの詳細は、下記の記事にまとめています。

では、中古アルファードを残クレで購入すると具体的にいくらかかるのでしょうか。次のセクションで現実的なシミュレーションを行います。

中古アルファードの残クレ支払いシミュレーション【5年60回】

引用元「Wikipediaコモンズ」より

「月々3万円から乗れる」という広告の文字だけを信じるのは危険です。ここでは中古車市場で最も流通量が多い30系後期 S”Cパッケージ”(2021年式・5年落ち)を例に、頭金なし・ボーナス払いなしのリアルな数字を算出しました。

30系後期 S”Cパッケージ”で試算した月額と総支払額

【シミュレーション条件】

- 車種:アルファード 2.5 S”Cパッケージ”(2021年式・5年落ち)

- 車両総額:510万円(諸費用込)

- 頭金:0円(フルローン)

- 金利:5.9%(中古車ディーラーローン相場。販売店により3.9%〜9%程度の幅があります)

- 支払い期間:5年(60回払い)

- 残価率:約28%(約144万円)※中古車のため低めに設定

| 項目 | 金額 |

|---|---|

| ローン元金 | 510万円 |

| 月々の支払い額 | 約78,200円 |

| ボーナス払い | なし |

| 最終回支払い(残価) | 1,440,000円 |

| 5年間の金利手数料 | 約102万円 |

| 支払総額 | 約612万円 |

「月々3万円」どころか、毎月約78,000円の支払いが発生します。月々3万円台にするためには、ボーナス月に15万円以上を加算するか、頭金を200万円近く用意する必要があります。そして注目すべきは「金利手数料102万円」という数字です。車両価格の約2割にあたる金額を、分割払いにするためだけに負担する計算になります。つまり、この金利差を理解したうえで他の支払い方法と比較することが、後悔を防ぐ第一歩です。

なお、ボーナス払いの併用はファイナンシャルプランナーの立場からは推奨しにくい選択肢です。会社の業績悪化や転職、子どもの進学など5年間でボーナスが途切れるリスクは誰にでもあります。残クレは原則として途中解約が困難なため、ボーナス払いを前提としたプランの危険性や、途中で支払いが苦しくなった場合の対処法については下記の記事をご覧ください。

残クレ vs 銀行ローン vs 現金一括|必須7項目比較表

同じ中古アルファード(510万円)を購入する場合でも、支払い方法によって総支払額や自由度は大きく変わります。以下の比較表で、残クレ・銀行マイカーローン・現金一括の3つを必須7項目で並べました。「総支払額」の差に注目してください。

| 比較項目 | 中古車残クレ(5.9%・5年) | 銀行マイカーローン(2.5%・5年) | 現金一括 |

|---|---|---|---|

| ①月々支払額 | 約78,200円 | 約90,400円 | 0円(購入時510万円) |

| ②総支払額 | 約612万円 | 約543万円 | 510万円 |

| ③金利(実質年率) | 5.9% | 2.5% | なし |

| ④車検・税金・保険 | 別途自己負担 | 別途自己負担 | 別途自己負担 |

| ⑤残価リスク | 残価割れ時に追い金の可能性あり | なし(車は自分の資産) | なし |

| ⑥所有権 | 信販会社に留保(完済まで売却不可) | 本人名義(いつでも売却可能) | 本人名義 |

| ⑦途中解約自由度 | 残債一括返済が必要で困難 | 繰上返済で柔軟に対応可能 | 制限なし |

この比較表から分かる通り、中古車残クレは月々の支払いが安く見える反面、総支払額では銀行ローンより約69万円、現金一括より約102万円多く支払う計算です。さらに所有権が自分にないため、「いざとなったら売って現金化」という選択もできません。残クレの月々の安さは、いわば「自由と総額を犠牲にして得た見せかけの余裕」とも言えます。

上の比較表の通り、アルファード購入前に今の愛車をできるだけ高く売却して頭金に充てれば、どの支払い方法を選んでも月々の負担を大きく軽減できます。ディーラー下取りと買取専門店では数万〜数十万円の差がつくことも珍しくないため、約45秒の無料入力で最高額を確認してみてはいかがでしょうか。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

具体的な数字が見えてきたところで、次は中古アルファード×残クレに特有の「3つのリスク」を掘り下げます。

中古アルファードの残クレで後悔しやすい3大リスク

引用元「Wikipediaコモンズ」より

中古車残クレには、新車にはない特有のリスクが存在します。ここでは契約前に必ず理解しておきたい3つのポイントを解説します。

中古車特有の高金利が総支払額を押し上げる

残クレの金利は、月々の分割部分だけでなく「据え置いている残価(元本)」に対しても契約期間中ずっと発生し続けます。通常のローンなら返済が進むにつれて元本が減り利息も下がりますが、残クレは大きな元本(残価)が最後まで残るため、利息がなかなか減らない構造です。

【通常のローン】

元本が毎月減っていくため、利息も徐々に減少する。

【残クレ】

「残価」という名の元本が最終回まで残り続けるため、その分の利息が減らない。

中古車残クレ(金利5.9〜6.8%)と銀行マイカーローン(金利1.5〜3.0%)を比較した場合、5年間で40万〜70万円もの利息差が生じるケースが多いです。この差額は、家族で海外旅行に行ける金額や、子どもの習い事2〜3年分に匹敵します。つまり、「月々の安さ」を優先して残クレを選ぶと、その裏で見えないコストが着実に積み上がっているということです。

値崩れ・残価割れで追い金が発生する

中古アルファードの相場は、国内需要以上に「海外輸出需要」に依存しています。特にマレーシアやケニアなどへの輸出が盛んですが、輸出先の国には「製造から5年以内」「7年以内」などの年式規制が存在します。購入時に5年落ちだった中古アルファードは、5年後には「10年落ち・走行10万km前後」の車になるため、輸出対象から外れる可能性が高まります。

2026年現在は40系アルファードの供給安定化や残クレ返却車両の増加により、30系の中古車相場は調整局面に入っているとの報告もあります。シミュレーションで設定した残価144万円に対し、もし5年後の査定額が100万円にしかならなければ、差額の44万円を現金で用意しなければなりません。この「残価精算」が残クレ利用者にとって最大の恐怖です。

アルファード好き雪男アルファードの10年落ちの残価率は、30系後期の人気グレードで新車時の25〜40%程度(買取相場112万〜370万円前後)というデータがあります。ただし走行距離や車両状態、ボディカラーで大きく変動するため、「アルファードだから高く売れる」と過信せず、満了前に複数の買取店で査定を取ることが大切です。

一般的なディーラーの残クレ(オープンエンド方式)では、この市場価格変動のリスクは全て「購入者」が負います。想定していた残価がつかず、最後に多額の不足金だけが残る…そんな事態を防ぐためにも、契約前の段階で出口戦略を持っておくことが重要です。

走行距離・傷・カスタム制限で窮屈になる

残クレの返却条件には月間1,000〜1,500kmの走行距離制限があり、超過すると1kmあたり5〜10円の違約金が発生します。5年間で1万km超過すれば5万〜10万円の出費です。さらに、内外装の傷・凹みも日本自動車査定協会(JAAI)の基準に基づき厳格に減点されるため、「中古だから多少の傷は大丈夫」とはなりません。

子育て世代にとって、車内の食べこぼしや駐車場での小傷は日常茶飯事ですが、返却時にはすべて精算の対象になります。また、ホイール交換やエアロ装着などのカスタムは原状回復義務があるため、返却時に工賃をかけて元に戻す必要があります。つまり、「自分の車なのに自由に使えない」という精神的な窮屈さも、残クレの見落としがちなデメリットです。

走行距離制限の具体的な計算方法や、超過を避けるための工夫については下記の記事にまとめています。

ここまでリスクを整理してきましたが、中古アルファードに賢く乗るための解決策は存在します。次のセクションで具体的な方法を紹介します。

中古アルファードを残クレ以外で賢く手に入れる方法

引用元「Wikipediaコモンズ」より

ここまでリスクの話が続きましたが、「お金持ちでなければアルファードに乗れない」というわけではありません。支払い方法を変えるだけで、リスクを大幅に減らしつつ憧れのアルファードを手に入れることは十分に可能です。

銀行マイカーローンで金利と所有権の自由を両取りする

銀行マイカーローンなら金利1.5〜3.0%程度で借りられるうえ、車検証の所有者が最初から自分名義になるため、いつでも自由に売却できます。残クレのような走行距離制限や返却時の査定減額もありません。「気兼ねなくファミリーカーとして使い倒したい」方にとっては、月々が少し高くても総支払額と自由度の面で合理的な選択です。

銀行ローンは審査がやや厳しい傾向にありますが、事前審査はオンラインで無料受付している金融機関が多いため、まずは金利の確認だけでも行っておくと安心です。残クレとの総支払額の差は比較表の通り約69万円。この差額を家族旅行や車のメンテナンス費用に充てた方が、カーライフの満足度ははるかに高くなります。

今の車を高く売って頭金を増やす

どの支払い方法を選ぶにしても、今の車を「いかに高く売るか」が月々の負担を左右する最大のポイントです。ディーラーの下取り査定は中古車オークション相場より安全マージンを多く取る傾向があり、買取専門店との差が数万〜数十万円になることが一般的です。その差額を中古アルファードの頭金に回せば、月々の支払いを数千円〜1万円単位で抑えることができます。

アルファード好き雪男「営業マンがいい人だから」と情に流される必要はありません。ビジネスはビジネスです。あなたの愛車の価値を正当に評価してくれるのは、1社だけのディーラー査定ではなく、複数社が競合する市場です。

ディーラー下取り額に納得がいかない方、あるいは少しでも頭金を増やして月々の支払いを楽にしたい方は、入力約45秒・完全無料の一括査定で愛車の最高額を確認してみてください。電話ラッシュを防ぐ仕組みがあるサービスを選べば、ストレスなく高額売却を狙えます。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

最後に、この記事の要点をまとめます。

まとめ|中古アルファードの残クレは「仕組み」を知れば怖くない

「Wikipediaコモンズ」より引用

中古アルファードの残クレについて、リスクと具体的な数字、そして回避策を解説してきました。重要なポイントを整理します。

- 金利が高い:中古車残クレは実質年率5〜9%台が一般的で、銀行ローンと比べて5年間で40〜70万円の利息差が生じやすい。見積もりは必ず「総支払額」で比較するのが鉄則。

- 残価リスクが大きい:中古車は残価率が低く設定され、10年落ちになる時点で輸出需要からも外れやすい。値崩れで追い金が発生する可能性がある。

- 自由度が低い:所有権は信販会社にあり、走行距離・傷・カスタムに厳しい制限がかかる。

- 回避策:銀行マイカーローンなら金利と所有権で有利になりやすい。今の車を買取専門店で高く売れば頭金を増やせる。

アルファードは家族との思い出を彩る素晴らしい車です。だからこそ、支払いが原因で家計が苦しくなるのは避けたいもの。「月々の安さ」だけに惑わされず、5年後の総支払額と出口戦略まで見据えたうえで、ご自身に合った「持ち方」を選んでください。

まだ今の車の買取相場を確認していない方は、アルファード購入の検討段階で一度チェックしておくと、予算の組み立てがぐっと楽になります。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

中古アルファードの残クレに関するよくある質問

アルファードの10年落ちの残価率は?

30系アルファードの10年落ち(2016年式)の買取相場は約112万〜370万円程度で、新車時価格に対する残価率は概ね25〜40%です。ただし、人気グレード(S”Cパッケージ”やエグゼクティブラウンジ)で低走行・ホワイトパールやブラック系のボディカラーであれば残価率が高くなる傾向があります。一方、過走行(10万km超)や修復歴ありの車両は大幅に下落します。中古車残クレの残価設定額が妥当かどうかは、複数の買取店の査定額と照らし合わせて判断することをおすすめします。

アルファードを残クレで買うと月々いくら?

中古の30系後期(510万円・金利5.9%・5年60回・頭金なし)の場合、月々約78,200円で総支払額は約612万円です。新車の40系Zグレード(540万円・金利4.9%・5年・残価率55%)であれば月々約68,000〜72,000円程度が目安とされています。「月々3万円台」という広告はボーナス払い15万円以上や多額の頭金を前提としたケースが大半です。必ず「ボーナスなし・頭金なし」の条件で試算し直したうえで、総支払額を比較してください。

残クレはそんなにダメ?

残クレ自体が「ダメ」なわけではなく、金利手数料・残価精算リスク・走行距離制限の3つを理解したうえで使うなら有効な支払い手段です。問題は、「月々の安さ」だけに注目して総支払額や最終回精算のリスクを把握しないまま契約した場合に後悔しやすいことです。特に中古車の場合は新車より金利が高く残価率も低いため、銀行ローンとの差額が大きくなりがちです。契約前に「総支払額」で他の選択肢と比較することをおすすめします。

アルファードを中古で買うメリットは?

中古アルファードの最大のメリットは「新車より安く・すぐに手に入る」ことです。新車の40系は納車まで数か月以上待つケースがありますが、中古の30系後期なら在庫さえあれば2〜3週間で納車できることもあります。30系後期のS”Cパッケージ”やエグゼクティブラウンジは装備が充実しており、新車40系のZグレードと遜色ない快適性が得られる点も魅力です。さらに、アルファードはリセールバリューが高い車種のため、適正価格で購入すれば売却時にも大きく値崩れしにくい利点があります。ただし支払い方法で総コストが大きく変わるため、残クレに頼りすぎないことがポイントです。

_front.JPG){kind=link}

_rear.JPG){kind=link}

{kind=link}

_(Ent_No.22001)_(24021012524).jpg){kind=link}

コメント