アルファードの残クレ(残価設定ローン)と銀行マイカーローンを比較した場合、5年・550万円借入で総支払額に約75万円の差が出ます。

この差の大半は金利構造の違いから生まれており、残クレでは据え置いた残価にも5年間ずっと利息がかかり続けるためです。

この記事では7項目比較表とシミュレーションをもとに、どちらを選ぶべきか判断基準を提示します。

- 残クレと銀行ローンの支払い総額差を具体的な数字で把握できる

- 残クレで後悔しやすい3つの構造的リスクと対策がわかる

- 銀行ローンのハードルと「自分に合う支払い方法」の判断基準がわかる

- 乗り換え前に今の車を高く売る方法で資金計画を改善できる

アルファード残クレと銀行ローンの決定的な違い【7項目比較表】

引用元「Wikipediaコモンズ」より

アルファードの支払い方法で迷ったとき、最初に知っておくべきは「残クレと銀行ローンでは何が違うのか」という基本構造です。「どうやって払うか」の選択だけで、5年後に手元に残るお金や車の所有権が大きく変わります。

仕組みの違い|所有権と残価の有無

銀行ローンと残クレの最大の違いは「誰が車の持ち主か(所有権)」と「残価設定の有無」の2点です。

銀行マイカーローンは、銀行からお金を借りて車を「買い取る」仕組みです。多くの銀行系ローンでは購入時から所有権があなた名義になるため、自由にカスタマイズしたり好きなタイミングで売却したりできます。つまり返済が終われば完全な自分の資産になります。

一方、残クレ(残価設定型クレジット)は「数年後の下取り予想価格(残価)」をあらかじめ差し引き、残りだけを分割で支払う仕組みです。月々の支払いは安く見えますが、所有権はディーラーや信販会社にあります。車検証の所有者欄には「トヨタファイナンス」などと記載され、あなたは「使用者」に過ぎません。つまり完済するまで車は自分のものにならず、売却や譲渡にも制限がかかります(参照:トヨタ公式サイト「お支払いプラン」)。

| 比較項目 | ディーラー残クレ(5年・4.9%) | 銀行マイカーローン(5年・1.9%) |

|---|---|---|

| ①月々支払額(550万円・頭金なし) | 約76,500円 | 約96,200円 |

| ②総支払額(5年間) | 約651万円(残価含む) | 約577万円 |

| ③金利(実質年率) | 3.9〜6%台(販売会社や時期により異なります) | 0.9〜3.0%程度(2026年4月時点) |

| ④車検・税金・保険 | すべて別途負担 | すべて別途負担 |

| ⑤残価リスク | 走行距離超過・傷・相場下落で追加精算の可能性あり | なし(車は自分の資産) |

| ⑥所有権 | ディーラー/信販会社名義 | あなた本人名義が多い(※一部の銀行では保証会社の所有権留保がつく場合もあります) |

| ⑦途中解約の自由度 | 残債一括返済が必要 | 繰上返済が可能(手数料は銀行による) |

この表で特に注目すべきは②総支払額です。月々の支払額では残クレが約2万円安く見えますが、5年間の総額で比較すると銀行ローンの方が約74万円安くなります。なぜこれほど差が開くのか、次のH3で金利構造を解説します。

金利相場の違い|ディーラー4.9% vs 銀行2.0%の差

ディーラー残クレの金利は一般的に3.9〜6%台、販売会社や時期により異なります。銀行マイカーローンは0.9〜3.0%程度(2026年4月時点)。この約3%の金利差が、アルファードのような高額車では数十万円の支払い差になります。

ディーラーローンの金利が高い理由は、ディーラーや信販会社の手数料(マージン)が上乗せされているためです。一方、銀行は「お金を貸すこと」自体が本業であり、低金利での貸し出しが可能です。ネット銀行や都市銀行ではキャンペーンを活用すれば1.9%前後で借りられることもあります。

「たかが3%の差」と感じるかもしれません。しかし、アルファードのように500万〜600万円規模の借入では、この数%が家計にじわじわと効いてきます。具体的にどれだけの差額になるのか、次の章でシミュレーションします。

なお、残クレの金利相場やキャンペーン条件の詳細は下記の記事で掘り下げています。

比較表で全体像がつかめたところで、次はもっとも気になる「実際にいくら払うのか」をシミュレーションで確認ましょう。

アルファード残クレvs銀行ローン|支払い総額シミュレーション

引用元「Wikipediaコモンズ」より

「月々の安さ」で支払い方法を選んだ結果、トータルでどれだけ差が出るのか。数字で確認すると、その差額に驚く方が多いはずです。

550万円借入・5年払いの支払い例

40系アルファードZグレード(ガソリン・2WD)を想定し、借入額550万円・頭金なし・5年(60回払い)・ボーナス払いなしの条件で比較します。

パターンA:ディーラー残クレ(金利4.9%)

・残価設定:35%(約192.5万円)を据え置き

・月々の支払額:約76,500円

・5年間の金利手数料総額:約101万円

・支払総額(残価含む):約651万円

パターンB:銀行マイカーローン(金利1.9%)

・残価設定:なし(全額返済)

・月々の支払額:約96,200円

・5年間の金利手数料総額:約27万円

・支払総額:約577万円

月々の支払いは残クレの方が約2万円安くなりますが、5年間の総支払額で見ると、残クレは銀行ローンより約74万円多く払う計算になります。

74万円あれば家族旅行の費用や子どもの教育費に充てられる金額です。タイトルの「50万円損する」は控えめな表現であり、条件次第では100万円近い差が生じるケースもあります。

なお、頭金の有無やボーナス併用を含めた6パターンの詳細シミュレーションは、下記の記事で網羅しています。

なぜ残クレは総額で損をするのか(残価にも金利がかかる仕組み)

「月々の支払いが安いなら、金利も安いのでは?」と思う方は少なくありません。しかし、残クレでは据え置いた残価(約192.5万円)に対しても、5年間ずっと4.9%の金利がかかり続けています。

銀行ローンでは返済が進むにつれて元金が減り、それに伴い利息も減少します。しかし残クレの場合、最終回まで残価という大きな元金ブロックが減らないため、その部分の利息は5年間1円も減りません。これが金利手数料の総額を押し上げる最大の要因です。つまり、月々が安く見えるのは「元金の返済を先送りにしているだけ」であり、その代償として総支払額が膨らむ構造になっています。

当時の記憶では、筆者自身も残クレでアルファードを保有していた際、この「残価部分にも金利がかかる」仕組みを契約後に知って後悔した経験があります。営業担当者からの説明では月々の安さが強調され、金利の総額についてはほとんど触れられませんでした。

金利の仕組みについてさらに詳しく知りたい方は下記をご覧ください。

支払い総額の差がわかったところで、次は残クレ特有のリスクについて整理します。金銭面だけではない「契約上の縛り」を把握しておくことが後悔を防ぐ鍵です。

アルファードの購入資金を少しでも増やすなら、今の愛車を「ディーラー下取り」ではなく買取専門店で売ることが第一歩です。最大8社が競って入札するため、下取りより数十万円高くなるケースも珍しくありません。査定は無料・約45秒で完了し、金額を見てから売却するかどうかを決められます。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

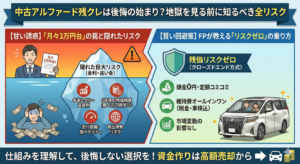

アルファード残クレで後悔する人が見落とす3つのリスク

「Wikipediaコモンズ」より引用

金銭的な差額だけでなく、残クレには契約上の「縛り」があります。これを知らずに契約して後悔する方が少なくありません。ここでは代表的な3つのリスクを簡潔にまとめます。

走行距離制限・傷・残価割れの追加精算

残クレには月間1,000〜1,500kmの走行距離制限があり、超過するとトヨタの場合は1kmあたり5円(他メーカーでは10円以上の場合も)の違約金が発生します。5年契約で1万km超過すれば5万円の追加請求です。

さらに、返却時にはバンパーの傷やシートの汚れなども査定対象となり、免責範囲を超える損傷があれば10万〜30万円の「追い金」を求められることもあります。日本自動車査定協会(JAAI)の基準に基づく厳格な査定が行われるため、ファミリーカーとして日常使いしているとリスクが高まりやすい点に注意が必要です(参照:日本自動車査定協会公式サイト)。

また、アルファードは海外輸出需要に支えられてリセールが高い車種ですが、為替変動や輸出先国の規制変更により中古車相場が下落するリスクもゼロではありません。返却時の査定額が設定残価を下回った場合(残価割れ)、その差額は現金で精算する必要があります。こうした返却時のリスクに不安を感じたら、対策も含めて事前に理解しておくことが大切です。

無限ローンの構造と抜け出す方法

5年後に残価(約200万円)を一括で買い取る現金がなければ、多くの方は「また残クレで新しい車に乗り換える」ことになります。これを繰り返すと、車が自分の資産にならないまま永遠にローンを払い続ける「無限ループ」に陥ります。これが「残クレは貧乏になる」と言われる構造的な理由です。

この無限ローンから抜け出す方法は主に3つあります。①繰上げ返済で残価を完済して車を自分のものにする、②銀行ローンに借り換えて金利を下げる、③契約満了前に買取専門店で高く売り、差額(エクイティ)を次の車の頭金に充てる、といった選択肢です。

「残クレ地獄」と呼ばれる具体的な失敗事例や、知恵袋・SNSに見られるリアルな後悔の声は、下記の記事で詳しくまとめています。

残クレのリスクが理解できると「では銀行ローンを選べば安心なのか」と思いがちですが、実はそちらにもクリアすべきハードルがあります。

アルファードの銀行ローンにもハードルがある3つの現実

引用元「Wikipediaコモンズ」より

金銭面の損得だけで言えば銀行ローンが有利ですが、現実にはクリアしなければならないハードルがあります。「銀行ローンにすれば全て解決」と考える前に、以下の3点を確認しておきましょう。

審査基準・月々の高さ・手続きの手間

①審査が厳しい:銀行は貸し倒れリスクを避けるため、ディーラーローンより審査基準が厳格です。年収400万円台で550万円のフルローンを組む場合、返済比率(年収に対する年間返済額の割合)が30%を超えやすく、審査通過は容易ではありません。勤続年数が短い場合やスマホ代の支払い遅延などの信用情報の傷がある場合、門前払いになるケースもあります。

②月々の支払額が高い:先ほどのシミュレーションの通り、銀行ローンの月々の支払いは約9.6万円で、残クレより約2万円高くなります。住宅ローンや教育費を抱えるファミリー世帯にとって、車だけで月10万円近い固定費は家計を圧迫する要因になりえます。

③手続きに手間がかかる:ディーラーなら営業担当者が手配してくれますが、銀行ローンは源泉徴収票や住民票を自分で用意し、平日に手続きを行う必要があります。審査に時間がかかり、納車日に間に合わない可能性も出てきます。

このように、銀行ローンは「金利は安いが使いやすさでは残クレに劣る」という面があります。大切なのは「どちらが絶対に正解」ではなく、あなたの家計状況やライフプランに合った方法を選ぶことです。

あなたに合うのはどれ?3つの判断チェックリスト

以下の条件に当てはまる項目が多い方法が、あなたに合っている可能性があります。

残クレが向いている人

・3〜5年で乗り換える前提で、手元資金を温存したい

・走行距離が月1,000km以内に収まり、車を丁寧に扱える

・5年後に残価を一括返済できる貯蓄計画がある、または買取で差額を回収する出口戦略を持っている

銀行ローンが向いている人

・長く乗り続けたい(7年以上の保有を検討している)

・総支払額を最小限にしたい

・審査に通る年収・勤続年数・信用情報を持っている

カーリースが向いている人

・月々の維持費を固定化して家計管理を楽にしたい

・残価精算リスクを負いたくない(クローズドエンド方式)

・車検や税金の突発出費を避けたい

残クレと銀行ローンのどちらを選ぶにしても、まず「今の愛車をいくらで売れるか」を把握しておくと、頭金の計画が立てやすくなり、どちらの方法でも月々の負担を下げられます。

アルファード残クレの3年と5年の期間別比較については、下記の記事で詳しく解説しています。

判断基準が明確になったところで、次はどの支払い方法を選んでも共通で使える「乗り換え時の資金づくり」について確認しましょう。

アルファード購入前に「今の車を高く売る」と差額が縮まる

引用元「Wikipediaコモンズ」より

アルファードへの乗り換えを検討しているなら、支払い方法の選択と同じくらい重要なのが「今の車をいくらで手放すか」です。ここで数十万円の差が出れば、残クレと銀行ローンの金利差を実質的に埋められる可能性があります。

ディーラー下取りと買取専門店の価格差

新車の契約と同時に今の車を引き取ってもらう「下取り」は手間がかかりませんが、金額面では損をしやすい方法です。ディーラーの下取り査定はあくまで「新車販売サービスの一環」であり、手間賃が含まれるため買取専門店より安くなる傾向があります。

特にアルファードのような人気車種は海外輸出相場が絡むため、輸出ルートを持つ買取専門店では、ディーラー下取りより数十万円〜100万円以上高く買い取ってもらえるケースも珍しくありません。つまり、下取りに出す前に買取相場を確認しておくだけで、アルファードの頭金を大幅に増やせる可能性があります。

頭金が増えれば、残クレでも銀行ローンでも月々の支払額を抑えられます。まずは「今の車がいくらで売れるのか」を把握することが、賢い資金計画の第一歩です。

最大8社の買取店が競って入札する一括査定なら、わずか45秒の入力で「今の愛車の最高額」がわかります。査定額を確認するだけならリスクはゼロ。金額に納得できなければ売却しなくてもOKです。ディーラー下取りとの差額を見てから判断するだけでも、損を防ぐ大きな一歩になります。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

なお、残クレ契約中の車の売却判断や、中古アルファードの購入リスクについては下記の記事も参考になります。

資金計画の目処がついたら、最後によくある質問を確認しておきましょう。契約前に疑問点を解消しておくことが後悔を防ぐ鍵です。

アルファード残クレ・ローン比較のよくある質問

「Wikipediaコモンズ」より引用

アルファードの購入を検討している方からよく寄せられる質問に、ファイナンシャルプランナーの視点でお答えします。

- アルファードを残クレで買うと月々いくらですか?

-

40系Zグレード(ガソリン・2WD)を借入額550万円・金利4.9%・5年・頭金なし・ボーナスなしで試算すると、月々約76,500円が目安です。ただし、これはローン返済額のみで、自動車税(年43,500円(2019年10月1日以降に新規登録した場合))、任意保険、ガソリン代、駐車場代などの維持費は別途かかります。維持費を含めた月の出費は約11万〜12万円になるため、家計全体でシミュレーションすることをおすすめします。

- 残クレアルファードの月々の支払い額はいくらですか?

-

頭金や契約期間によって幅がありますが、5年・頭金なしで月々約7.6万〜8.3万円、3年・頭金なしで月々約9.4万円が一般的な目安です。頭金100万円を入れると5年プランで約6.5万円程度まで下がります。ボーナス併用にすれば月々はさらに低くなりますが、ボーナス月に10万〜20万円が加算されるため、収入変動リスクに注意が必要です。

- 残クレは何がやばいのですか?

-

「やばい」と言われる主な理由は3つあります。①金利が車両全額にかかり続けるため総支払額が高くなる、②走行距離制限や傷の査定で返却時に追加精算が発生するリスクがある、③所有権が自分にないまま乗り換えを繰り返す「無限ローン」に陥りやすい、という点です。仕組みを理解し、出口戦略(売却・買取・借り換え)まで計画した上で利用すれば有効な手段になりますが、「月々が安いから」という理由だけで契約するのはリスクが高いと言えます。

- アルファードの10年後の残価率はどのくらいですか?

-

40系アルファードの10年後の残価率は、走行距離やボディカラー、事故歴によって大きく異なりますが、過去のリセールデータから推測すると20〜35%程度と見込まれます。これはアルファードのリセールが他車種に比べて高い水準ですが、10年となるとマレーシア等への輸出規制に該当しにくくなり、国内中古車市場での流通が中心になるため、5年時点(38〜55%程度)と比べるとかなり下落する傾向です。10年乗り続ける予定なら、残クレではなく銀行ローンで早期に完済し、自分の資産にすることを検討する方が合理的です。

よくある疑問が解消できたら、最後にこの記事の重要ポイントをまとめます。

まとめ|アルファードの支払い方法は総支払額で選ぶのが正解

アルファードの残クレと銀行ローンを比較した結果、5年・550万円借入の条件では総支払額に約74万円の差が出ます。月々の支払いが安い残クレにはメリットもありますが、据え置いた残価にも金利がかかり続ける構造を理解しないまま契約すると後悔しやすいのが現実です。

この記事の重要ポイントを振り返ります。残クレは月々約76,500円と安く見えるが、5年間の総支払額は約651万円で銀行ローン(約577万円)より約74万円多い。その差の主因は「残価にも金利がかかる」という仕組みにある。一方、銀行ローンは審査が厳しく月々も約96,200円と高いため、家計の余裕を事前に確認する必要がある。どちらを選ぶにしても、今の愛車を買取専門店で高く売って頭金を増やすことが、損を最小化する最も確実な方法である。

残クレ・銀行ローン・カーリースのどれが正解かは、年収や家族構成、乗り換え頻度など個人の状況によって異なります。大切なのは「月々の安さ」だけで判断せず、総支払額と出口戦略まで含めて検討することです。

まずは無料で「今の愛車の最高査定額」を確認してみませんか。最大8社の買取店が競って入札するため、ディーラー下取りとの差額を見るだけでも資金計画の精度が上がります。入力は約45秒、金額に納得できなければ売却しなくてもOKです。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

アルファードの残クレの仕組みやメリット・デメリットを基礎から学びたい方は、下記の記事もあわせてご覧ください。

{kind=link}

_rear.JPG){kind=link}

_rear.JPG){kind=link}

_front.JPG){kind=link}

_front.JPG){kind=link}

コメント