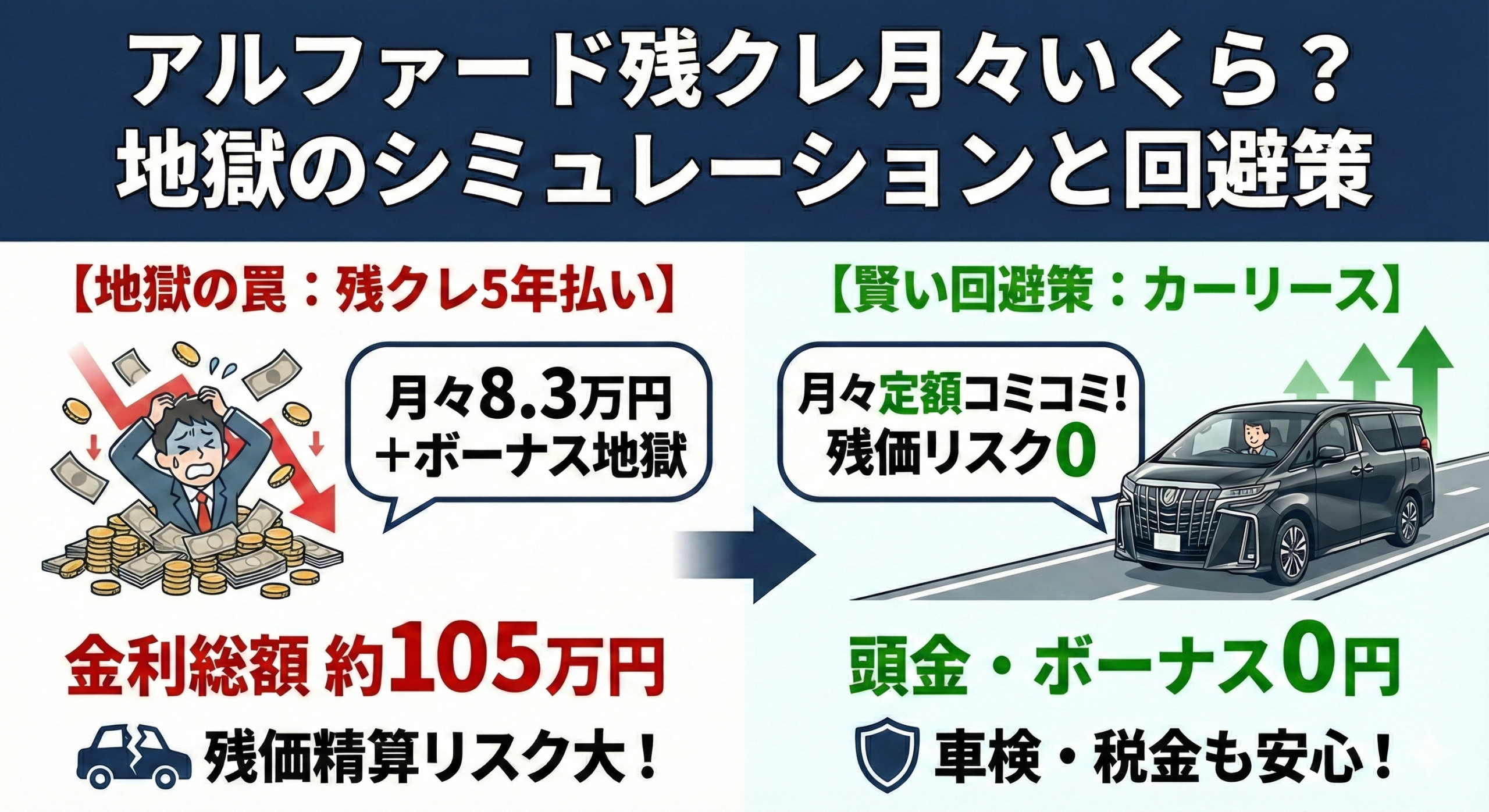

アルファード(40系Zグレード・ガソリン2WD)を残クレ(残価設定型クレジット)で購入した場合、頭金なし・ボーナスなし・金利4.9%・5年契約で月々約8.3万円、3年契約で約9.4万円が目安です。

ただし維持費を加えると月の出費は約11万円に膨らみます。この記事では6つの支払いパターンを横断比較し、銀行ローン・カーリースとの7項目比較表まで掲載しています。

契約前に「本当の総支払額」を把握し、後悔しない判断にお役立てください。

- 頭金あり・なし、3年・5年、ボーナスあり・なしの6パターンで月額と総支払額を一覧比較できる

- 金利手数料だけで45万〜115万円かかる「残クレの構造的コスト」がわかる

- 残クレ・銀行ローン・カーリースを7項目で横断比較し、自分に合う支払い方法が判断できる

- 年収400万円台の家計シミュレーションで「維持できるライン」が見える

アルファード残クレのシミュレーション条件と前提【2026年最新】

「Wikipediaコモンズ」より引用

シミュレーション結果を正しく読み解くには、前提条件を揃えることが欠かせません。ここでは、40系アルファードで最も売れ筋の「Z(ガソリン・2WD・7人乗り)」を基準に、オプションや諸費用を含めた乗り出し価格をスタートラインに設定します。

試算に使う車両・金利・残価率の根拠

トヨタ公式サイトによると、アルファード Z(ガソリン・2WD)の車両本体価格は555万円(2025年1月一部改良後・税込)。ここにフロアマット・バイザー・コーティング・ナビ関連などの最低限のオプション約25万円と、登録諸費用・税金約20万円を加えると、乗り出し総額は約600万円になります。ディーラーのチラシで「555万円〜」と表記されていても、実際に支払う金額は600万円前後になる点を押さえておきましょう。

| 試算条件 | 内容 |

|---|---|

| 対象車両 | アルファード Z ガソリン 2WD(40系) |

| 車両本体価格 | 5,550,000円(税込) |

| オプション+諸費用 | 約450,000円 |

| 乗り出し総額 | 約6,000,000円 |

| 金利(実質年率) | 4.9%(ディーラー標準的水準。販売店や時期で3.9%〜5.9%の幅あり) |

| 3年後の残価率 | 約55%(約330万円) |

| 5年後の残価率 | 約38%(約228万円) |

元記事では乗り出し総額を「約620万円」としていましたが、カニバリ対象の既存記事(月々いくら?記事)と試算基準を揃えるため「約600万円」に統一しました。金利は2026年現在の一般的なトヨタディーラーローン相場である4.9%を採用しています。なお、残価率はディーラーや時期によって異なり、アルファードは海外輸出需要に支えられて他車種より高めに設定される傾向があります。

シミュレーションの前提条件が把握できたところで、次はいよいよ「月々いくら払うのか」を6つのパターンで確認していきましょう。

アルファード残クレ6パターンの月々支払いシミュレーション

「Wikipediaコモンズ」より引用

「頭金なし」「ボーナス併用」「3年 vs 5年」――条件の違いで月々の支払い額は大きく変わります。ここでは代表的な6パターンの試算結果を一覧表にまとめました。「自分に近い条件はどれか」を照らし合わせながら確認してみてください。

【一覧表】頭金・期間・ボーナスの有無で変わる月額と総支払額

| パターン | 頭金 | 期間 | ボーナス加算 | 月々支払額 | 総支払額 | うち金利手数料 |

|---|---|---|---|---|---|---|

| ①5年・頭金なし・ボーナスなし | 0円 | 60回 | なし | 約83,000円 | 約726万円 | 約126万円 |

| ②5年・頭金100万・ボーナスなし | 100万円 | 60回 | なし | 約65,000円 | 約718万円 | 約118万円 |

| ③5年・頭金なし・ボーナス16万×年2回 | 0円 | 60回 | 年2回16万円 | 約56,000円 | 約726万円 | 約126万円 |

| ④3年・頭金なし・ボーナスなし | 0円 | 36回 | なし | 約94,000円 | 約668万円 | 約68万円 |

| ⑤3年・頭金100万・ボーナスなし | 100万円 | 36回 | なし | 約65,000円 | 約634万円 | 約34万円 |

| ⑥3年・頭金なし・ボーナス16万×年2回 | 0円 | 36回 | 年2回16万円 | 約62,000円 | 約668万円 | 約68万円 |

上記は概算であり、残価率やディーラー特別金利の適用状況によって前後します。ポイントは「総支払額」列です。月々の数字だけ見ると③の5.6万円は魅力的に映りますが、5年間の総支払額は①とまったく同じ約726万円。ボーナス併用は支払いのタイミングを変えているだけで、トータルの負担は変わらない点を理解しておきましょう。

パターン①「頭金なし・5年・ボーナスなし」の内訳

最も検索ニーズの高いパターンです。手元資金ゼロでフルローンを組む場合、月々約8.3万円が60回続きます。地方であれば住宅ローンに匹敵する金額です。そして総支払額726万円から乗り出し価格600万円を引いた約126万円が金利手数料として消えていきます。126万円あれば家族での海外旅行が2回以上できる金額であり、「時間を買う代償としていくら払うか」を意識することが大切です。

パターン③「ボーナス併用」の注意点

ディーラーで「月8万はきつい」と伝えると提案されるのがボーナス併用です。月々は約5.6万円に下がりますが、年2回のボーナス月には約21.6万円(月々5.6万円+加算16万円)が口座から引き落とされます。ボーナスカットや転職でこの加算分が払えなくなると、延滞→車両引き上げ→残債だけが残る、という最悪の展開になりかねません。つまりボーナス併用は「将来の収入をあてにした借入」であり、収入変動リスクを家計が吸収できるかを慎重に見極める必要があります。

3年 vs 5年|金利手数料で約60万円の差

3年(パターン④)と5年(パターン①)を比較すると、金利手数料の差は約58万円。3年プランは最初の車検前に手放せるため車検代やタイヤ交換費もかかりません。ただし月々の負担が約9.4万円と高いうえ、3年ごとに頭金や諸費用を準備する必要があります。「常に新しいモデルに乗り換えたい」方には合理的ですが、家計の安定を優先するなら5年プランで頭金を多めに入れるパターン②の方がバランスが取りやすいでしょう。

6パターンの月額と総支払額が把握できたところで、次は「なぜ残クレは地獄と呼ばれるのか」、その構造的なリスクを確認していきましょう。

「アルファード残クレは地獄」と言われる3つの構造的リスク

「Wikipediaコモンズ」より引用

ネットで「アルファード 残クレ」と検索すると「地獄」「後悔」「やめとけ」というサジェストが並びます。ネガティブな声が多い背景には、残クレという金融商品が持つ3つの構造的リスクがあります。

据え置いた残価にも5年間ずっと金利がかかる

多くの方が見落としがちですが、残クレの金利は「毎月返済する元金」だけでなく「据え置いている残価」にも5年間ずっとかかり続けます。通常の銀行ローンであれば返済が進むほど元金が減り、利息も減少していきます。しかし残クレは、200万円以上の大きな元金(残価)が最終回まで減らないため、5年間にわたって高い利息を払い続ける構造になっています。月々の支払いが安いのは「元金の返済を先送りにしているから」であり、その見返りとして総支払額が膨らんでいるのです。

5年後の残価精算で「追い金」が発生する条件

残クレ最大の恐怖は契約満了時に訪れます。走行距離制限(月1,000〜1,500km)を超過すると1kmあたり5〜10円のペナルティが発生し、5年で4万km超過すれば40万円の請求になります。さらに、子どもがジュースをこぼしたシミやドアパンチによる凹みも査定減点の対象です。免責金額(通常5〜10万円)を超える損傷が積み重なると、返却時に10万〜20万円の追加精算が求められます。残クレで契約した車は「自分のもの」に見えて、実際には「傷つけられない借り物」である点を意識しておきましょう。

「所有者になれない」無限ローンの構造

残クレの車検証を確認すると、所有者欄には「トヨタモビリティ〇〇」や「トヨタファイナンス」と記載されています。5年後に残価(約228万円)を一括で用意できなければ車を返却するしかなく、手元には車もお金も残りません。そしてまた車が必要であれば新たに残クレを契約する――これが「無限ローン」と呼ばれる状態です。資産としての車が手に入らないまま、毎月の支払いだけが続く構造が「残クレを使うと貧乏になる」と言われる理由です。

なお、「残クレ 後悔」「残クレ 貧乏人」といったテーマについては下記の記事で体験談を含めて詳しく取り上げています。

リスクの構造が理解できたところで、「では残クレ以外にどんな選択肢があるのか」を次のセクションで比較していきます。

PR

もし今乗っている車があるなら、ディーラー下取りに出す前に一括査定で相場を確認しておくと、アルファードの頭金づくりに役立ちます。下取りより50万円以上高くなったケースも珍しくありません。わずか45秒の入力で、最大8社が競って査定してくれます。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

アルファード残クレ vs 銀行ローン vs カーリース|7項目比較表

「Wikipediaコモンズ」より引用

残クレのリスクを知ると不安になるかもしれませんが、アルファードに乗る方法は残クレだけではありません。ここでは、残クレ・銀行マイカーローン・カーリースの3つを必須7項目で横断比較します。

残クレ・銀行ローン・カーリースの比較表

| 比較項目 | 残クレ(5年・4.9%) | 銀行マイカーローン(5年・1.5〜2.5%) | カーリース(5年・クローズドエンド) |

|---|---|---|---|

| ①月々支払額 | 約83,000円(頭金なし・ボーナスなし) | 約105,000円(600万円全額借入) | 約80,000〜100,000円(税金・車検込み) |

| ②総支払額(5年) | 約726万円(+残価精算228万円) | 約630万円(完済で車が自分の資産に) | 約480〜600万円(車は返却) |

| ③金利(実質年率) | 3.9〜5.9%(ディーラーにより異なる) | 1.0〜3.0%(銀行により異なる) | 金利表示なし(月額に含む) |

| ④車検・税金・保険 | すべて別途負担(年間約15万〜25万円) | すべて別途負担 | 月額に含むプランが多い |

| ⑤残価リスク | 走行距離超過・傷・相場下落で追加精算あり | なし(売却は自由) | クローズドエンドなら精算不要 |

| ⑥所有権 | 信販会社(完済まで所有権留保) | 購入者本人が多い | リース会社 |

| ⑦途中解約の自由度 | 残債一括返済が必要 | 繰上返済可能(手数料要確認) | 原則不可(違約金あり) |

この表で最も注目すべきは②総支払額です。残クレは月々が安く見えますが、5年後に残価228万円の精算が控えています。一方、銀行ローンは月々こそ高いものの、完済すれば車が自分の資産になります。カーリース(クローズドエンド方式)は残価精算リスクがなく維持費もコミコミですが、満了時に車は返却する必要があります。つまり「月々の安さ」と「トータルの経済合理性」は別の話であり、ライフプランに合わせた選択が重要です。

比較表から見える「向き・不向き」

残クレが向いているのは「3〜5年で乗り換える前提で、手元資金を温存したい方」。銀行ローンは「長く乗り続けるつもりで総支払額を抑えたい方」。カーリースは「月々の維持費を固定化したい方や、残価精算リスクを負いたくない方」に向いています。それぞれ一長一短があるため、比較表の7項目を軸にご自身の優先順位と照らし合わせて判断してみてください。

なお、残クレと銀行ローンの金利差による総支払額の詳細な比較は、専用記事で掘り下げています。

PR

比較検討の第一歩は「今の愛車がいくらで売れるか」を知ることです。頭金を増やせれば、どの支払い方法を選んでも月々の負担を下げられます。最大8社が競って入札する車選びドットコムなら、わずか45秒で最高額がわかります。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

年収400万円台でアルファードを維持できるか|家計シミュレーション

「Wikipediaコモンズ」より引用

「シミュレーション上は払えそう」と思っても、ローン以外にかかる維持費を含めた家計全体のバランスを確認しなければ、後から苦しくなるリスクがあります。ここでは年収400万円台の家庭を想定して、維持費込みの月間支出をシミュレーションします。

ローン以外にかかる年間維持費の内訳

| 項目 | 年間費用目安 | 備考 |

|---|---|---|

| 自動車税(2.5L) | 43,500円 | 毎年5月に現金一括 |

| 任意保険(20等級・車両保険込み) | 約60,000〜100,000円 | 年齢・等級による。アルファードは盗難リスクが高く車両保険を外しにくい |

| ガソリン代 | 約170,000円 | 年1万km・実燃費10km/L・レギュラー170円/L想定 |

| メンテナンス積立 | 約60,000円 | オイル交換(年2回)・タイヤ積立(19インチ4本で約15万円) |

| 駐車場代 | 約120,000円 | 月1万円想定(都市部は2〜3万円になることも) |

| 維持費合計(年) | 約453,500〜493,500円 | |

| 月額換算 | 約38,000〜41,000円 | ローンとは別にかかる費用 |

アルファードは盗難件数が多い車種(日本損害保険協会の調査で常に上位)であり、車両保険を外すリスクが高いことから、保険料を高めに見積もっています。車両保険の詳細については下記記事をご覧ください。

年収400万円世帯のリアルな家計シミュレーション

年収400万円の手取りは約316万円(月平均約26万円)です。ローン月額8.3万円に維持費月額約4万円を足すと、月々の車関連出費は約12.3万円。残り約13.7万円で家賃、食費、光熱費、通信費、教育費をすべて賄う計算になります。

一般的に「車にかける費用は手取りの20%以内」が家計の安全ラインとされていますが、月12.3万円は手取り26万円の約47%に達します。これは家計ファイナンスの観点からかなり厳しい水準です。無理して維持費を削ると、タイヤ交換を先延ばしにしたり車両保険を外したりといった「安全を犠牲にする節約」に陥りやすく、結果的に家族を危険に晒すことになりかねません。

現実的には額面年収600万円以上(手取り月収約38万円)であれば、車関連費用が手取りの約32%に収まり、ある程度余裕を持って維持できるラインと言えます。年収400万円台でアルファードに乗りたい場合は、頭金を100万円以上入れて月々の支払いを下げるか、維持費込み定額のカーリースを検討する方が、家計の安全性は高まります。

家計シミュレーションで「維持できるか」の目安がつかめたら、最後にこの記事の内容をまとめます。

まとめ|アルファード残クレシミュレーションで後悔しない選択を

アルファード(40系Z・ガソリン2WD)の残クレシミュレーション結果をまとめると、頭金なし・5年・ボーナスなしで月々約8.3万円、3年なら約9.4万円が目安です。しかし維持費を含めた月の出費は約12万円に達し、5年間の金利手数料だけで100万円を超えます。

後悔しないために押さえておきたいポイントは3つです。第一に、月々の支払額だけでなく「総支払額」で比較すること。第二に、残価精算リスクを理解し、走行距離と車の状態を管理できる見通しがあるか確認すること。第三に、残クレだけでなく銀行ローンやカーリースも含めた横断比較で、自分のライフプランに合った支払い方法を選ぶこと。

この記事のシミュレーション結果と比較表が、あなたの判断材料になれば幸いです。そしてどの支払い方法を選ぶにせよ、「今乗っている車をいくらで売れるか」を事前に把握しておけば、頭金の計画が立てやすくなります。

PR

まずは無料で「今の愛車の最高査定額」を確認してみませんか。最大8社の買取店が競って入札する車選びドットコムなら、わずか45秒の入力で最高額がわかります。ディーラー下取りとの差額を確認するだけでもリスクはゼロです。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

アルファード残クレに関するよくある質問

アルファードの残クレは月々いくらですか?

40系Zグレード(ガソリン・2WD・乗り出し約600万円)の場合、頭金なし・ボーナスなし・金利4.9%で、5年契約なら月々約8.3万円、3年契約なら月々約9.4万円が目安です。頭金100万円を入れると5年で約6.5万円程度まで下がります。ただし、これはローン返済額のみであり、維持費(月3〜4万円)は別途かかります。

アルファードの5年後の残価率はどのくらいですか?

40系アルファードの5年後残価率は、中古車市場のデータから約38〜55%程度と推定されています。一般的な車種の5年残価率が30〜40%であることを考えると、アルファードはかなり高い水準です。ただし、この水準はマレーシアなどへの海外輸出需要に支えられている面が大きく、輸出規制や為替変動の影響で将来変動する可能性があります。残価率はディーラーの設定値と実際の市場価格が異なることも多いため、満了前に買取店の査定額を確認しておくことをおすすめします。

アルファードに乗っている人の年収はどのくらいですか?

残クレの審査自体は年収400万円前後でも通る可能性がありますが、維持費を含めて無理なく生活できる目安は額面年収600〜700万円以上です。車関連費用を手取り月収の20%以内に収める基準で逆算すると、ローン月額+維持費で月12万円程度かかるため、手取り月収40万円(額面年収600〜700万円)が一つの安全ラインになります。審査に通ることと余裕を持って維持できることは異なるため、家計全体のバランスで判断しましょう。

アルファードで600万円の残クレの月々はいくらですか?

乗り出し600万円・金利4.9%・5年契約・頭金なし・ボーナスなしの場合、月々の支払いは約8.3万円です。5年間の総支払額は約726万円で、うち約126万円が金利手数料になります。頭金を100万円入れると月々は約6.5万円に下がり、金利手数料も約118万円に圧縮できます。ボーナス併用の場合は月々約5.6万円まで下がりますが、ボーナス月には約21.6万円の引き落としがある点にご注意ください。

_(Ent_No.21901)_(24021012420).jpg){kind=link}

_front.JPG){kind=link}

_Aug_2025_01.jpg){kind=link}

{kind=link}

_(Ent_No.11801)_(24021012254).jpg){kind=link}

コメント