アルファードの残クレ(残価設定型クレジット)で後悔する人の多くは、「月々の支払額の安さだけで契約し、金利手数料の総額・走行距離制限・満了時の残価精算リスクを見落としている」という共通点があります。

この記事では、元オーナーの実体験と最新の金利・残価率データをもとに、後悔につながる構造的な原因と、地獄を回避するための具体的な判断基準を解説します。

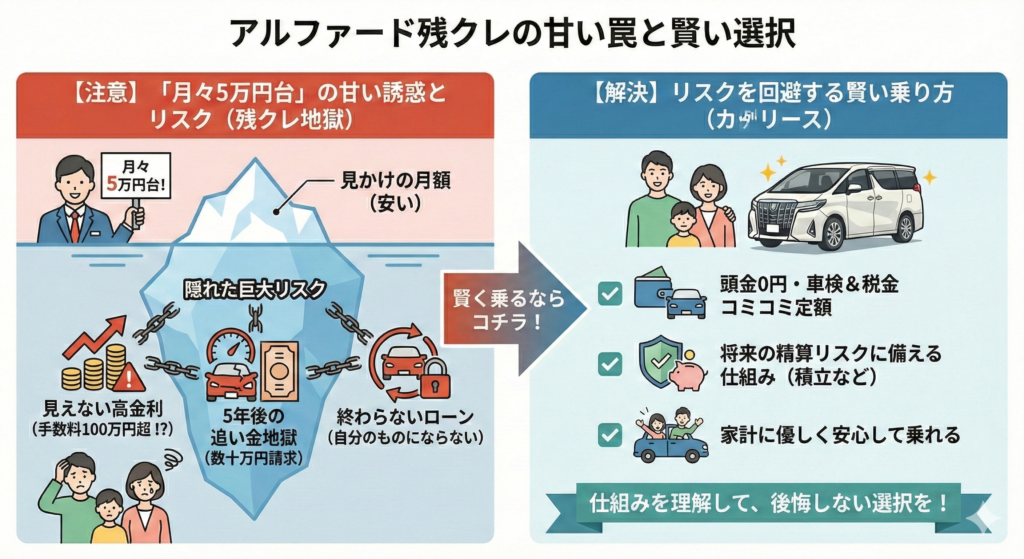

- 残クレの金利は「据え置いた残価部分」にもかかるため、手数料総額が銀行ローンの倍以上になるケースがある

- 走行距離超過や車体の傷で、返却時に数十万円を一括請求されるリスクがある

- 「残価保証」には条件があり、市場暴落時や規定外の損耗時には追い金が発生しうる

- 後悔を避けるには、契約前に銀行ローンやカーリースとの7項目比較が不可欠

アルファード残クレで後悔する人に共通する3つの特徴

「こんなはずじゃなかった…」――契約満了時や5年目の車検前に、多くのオーナーが口にする言葉です。ここでは、ネット上のブログ・知恵袋の投稿や実際の相談事例から集めた「リアルな後悔パターン」を整理し、どんな人が後悔しやすいのかを明確にします。つまり、以下の特徴に当てはまる方は、契約前にもう一度立ち止まって判断材料を増やすことで、数十万円単位の損失を避けられる可能性があります。

後悔パターンA〜D|ブログ・知恵袋で多い失敗談

華やかな納車式の裏側には、切実な悩みが隠されています。特に多い4つの「典型的な後悔パターン」を、エピソードとともに紹介します。

- 【パターンA:距離制限の罠(30代男性・会社員)】

- 「月間1,000km制限の契約でしたが、アルファードが快適すぎて実家への帰省や家族旅行で頻繁に使ってしまいました。5年後の返却時、6万km制限に対して7万5千km。超過料金だけで15万円以上請求され、タイヤ摩耗の指摘もあり追加出費。ボーナスが丸ごと消えました。」

- 【パターンB:減点精算の恐怖(40代男性・自営業)】

- 「子供が小さく、シートにジュースのシミが残り、スーパーの駐車場でバンパーを当て逃げされました。返却査定で『原状回復費用』として合計20万円の減額。次の車の頭金にする予定だった残価が消え、まさかの持ち出し発生でした。」

- 【パターンC:金利負担の真実(30代女性・パート)】

- 「月々7万円なら払えると思って契約。5年間で総額420万円支払ったのに、残価がまだ260万円も残っていることに気づきました。計算すると金利手数料だけで100万円近く。現金一括で買える人との差額を知り、悔しさが込み上げました。」

- 【パターンD:再クレジットの高金利(40代男性・会社員)】

- 「愛着が湧いたので買い取りを選ぼうとしましたが、一括返済する250万円がない。再ローン(再クレジット)を組もうとしたら金利が7%超に跳ね上がりました。新車時より高い金利を中古車に払うことになり、ローン地獄そのものです。」

なお、知恵袋やブログでの口コミの真偽検証については、下記の記事で詳しくファクトチェックしています。

「月々が安い」だけで決めると後悔する理由

ディーラーで見せられる見積書のカラクリ、それは「支払いの先送り」です。残クレは「車両価格が値引きされて安くなる制度」ではありません。「本来払うべきお金を将来に先送りして、その先送りした分にもしっかり金利をかけている」のが実態です。

アルファード好き雪男

アルファード好き雪男当時の記憶では、筆者自身も残クレの月額が安く見えて飛びつきそうになりましたが、見積書の「割賦手数料」欄を見て冷静になりました。毎月の支払額が一定で低いため「楽だ」と感じがちですが、水面下では元本がなかなか減らず、利息を払い続けている構造なのです。

目先の月額負担が軽いのは事実ですが、それは「元本の返済を後回しにしている」に過ぎません。後回しにした借金(残価)は、3年後や5年後に必ず精算を迫られます。その時期が子供の学費や住宅ローン開始と重なると、家計は一気に苦しくなります。

後悔しやすい人のプロファイル(家計・使い方)

残クレで後悔する人には明確な共通点があります。以下のリストに一つでも当てはまるなら、契約前に資金計画を再検討する価値があります。

- ボーナス払いを併用しないと月々の支払いが厳しい――ボーナスカットや転職で支払いが滞るリスクがあります

- 車を「自分のもの」として自由にカスタムしたい――ホイール交換やエアロ装着には原状回復義務があります

- 年間走行距離が1.2万キロを超える可能性がある――通勤に使う方は距離制限に引っかかりやすくなります

- 子供が小さく、泥汚れや食べこぼしが日常的に起こる――内装の減点は想像以上に厳しく査定されます

- 5年後に200〜300万円の現金を用意できる見込みがない――買い取り時に高金利の再ローンを組む羽目になります

次のセクションでは、なぜこうした後悔が生まれるのか、残クレの仕組みそのものを改めて整理します。

アルファード残クレの仕組みを正しく理解する

引用元「Wikipediaコモンズ」より

「知っているつもり」が一番危険です。ここではトヨタの残クレ(残価設定型クレジット)の仕組みを改めて整理します。数字のカラクリを正しく把握できれば、後悔につながる契約ミスの大半を防げます。

残価・月々・最終回(据置額)の関係

通常のカーローンは車両価格全体を均等に分割して支払います。一方、残クレは数年後(3年〜5年後)の下取り予想価格をあらかじめ「残価(据置額)」として設定し、それを差し引いた金額だけを分割で支払います。

たとえば、車両本体価格600万円のアルファード40系Zグレードで、5年後の残価率を55%(330万円)に設定した場合、残りの270万円分だけを5年かけて分割するため、月々の支払いは見かけ上半分以下になります。これが残クレの大きな利点であると同時に、「終わらない支払い」につながる入り口でもあります。

契約満了時の3つの選択肢(返却・乗換え・買い取り)

契約期間が終わる「最終回」に、オーナーは3つの選択肢から一つを選ばなければなりません。

| 選択肢 | 内容 | メリット | リスク・注意点 |

|---|---|---|---|

| 1. 新車に乗り換え | 車を返却し、新しい車で残クレを組む | 常に最新モデルに乗れる | 「残クレループ」に陥り、資産形成ができない。車両状態が悪ければ追い金が必要 |

| 2. 車両返却 | 車を返して契約終了 | 固定費を一気に削減できる | 手元に車も資産も残らない。距離超過や傷の精算リスクがある |

| 3. 買い取り | 残価を一括または再分割で支払う | 愛車を自分の資産にできる | 再クレジットの金利は4〜7%前後と高く、総支払額がさらに膨らむ。一括返済にはまとまった現金が必要 |

通常ローンと残クレの金利の違い

最大の違いは「金利の掛かり方」です。多くのユーザーが「残価部分には金利がかからない」と誤解していますが、実際には信販会社(トヨタファイナンス等)は車両価格全額を融資しているため、据え置いた残価部分にも契約期間中ずっと金利が発生し続けます。

通常の均等払いローンなら返済が進むにつれ元本が減り、利息も減っていきます。しかし残クレは巨大な元本(残価)が最後まで残るため、利息がなかなか減りません。つまり、同じ金額を借りても支払う利息の総額は残クレの方が大幅に多くなるのです。この構造を理解しているかどうかが、後悔するかしないかの分かれ目といえます。

仕組みがわかったところで、次は残クレと銀行ローンを具体的な数字で比較してみましょう。

アルファード残クレvs銀行ローン|必須7項目で比較

「Wikipediaコモンズ」より引用

残クレと銀行マイカーローンを、後悔の原因になりやすい7つの項目で横並び比較しました。特に総支払額の差に注目してください。つまり、この比較表を契約前に確認するだけで、数十万円単位の判断ミスを防げる可能性があります。

| 比較項目 | 残クレ(ディーラー4.9%) | 銀行マイカーローン(2.0%) |

|---|---|---|

| ①月々の支払額(5年・頭金なし) | 約6.8万円 | 約10.5万円 |

| ②総支払額(5年間合計) | 約700万円超(残価据置分含む) | 約630万円 |

| ③金利(実質年率) | 3.9〜4.9%(ディーラー標準) | 1.5〜3.5%(金融機関による) |

| ④車検・税金・保険 | 別途自己負担 | 別途自己負担 |

| ⑤残価リスク | 走行距離超過・傷・市場変動で追い金が発生しうる | なし(完済後は自分の資産) |

| ⑥所有権 | 完済まで信販会社が所有者 | 完済まで銀行等が抵当権を設定する場合あり |

| ⑦途中解約の自由度 | 残債一括返済が必要。買取店売却には所有権解除手続きも必要 | 繰上返済で自由に完済可能 |

※車両総額600万円・5年(60回)・頭金なし・ボーナスなしの条件で試算。残クレの残価率は54%(約330万円)と仮定。金利・残価率はディーラーや時期により異なるため、契約前に必ず見積書の「割賦手数料」欄を確認してください。

月々の支払額は残クレの方が約3.7万円安くなりますが、5年間の総支払額では70万円以上の差が開きます。この70万円は家族旅行の費用にも、子供の学費にも充てられる金額です。「月々が安い」という一点だけで判断せず、総支払額で比較するクセをつけることが、後悔回避の第一歩です。

もし今乗っている車がある場合、ディーラー下取りではなく買取専門店で高く売って頭金に充てるだけで、月々の支払い負担を大きく下げられます。アルファードのようにリセールバリューの高い車を検討中なら、まずは今の愛車の正確な相場を把握しておくのが賢明です。入力は約45秒、費用は一切かかりません。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

比較表で全体像が見えたところで、次はデメリットの具体的な中身と対処法を掘り下げます。

アルファード残クレのデメリット4選と対処法

引用元「Wikipediaコモンズ」より

ここからは、契約書の小さな文字に隠れている「見落とすと後悔につながる4つのリスク」を解説します。つまり、事前に知っておくだけで、返却時の追加請求を減らし、精神的な余裕を持ってカーライフを送れるようになります。

走行距離制限と追加精算リスク

トヨタの残クレには、車の価値を担保するための走行距離制限が設けられています。一般的なコースは「月間1,000km(5年で合計60,000km)」と「月間1,500km(5年で合計90,000km)」の2種類です。

超過した場合、返却時に1kmあたり5円〜10円程度の精算金が請求されます。たとえば年間1.5万キロ走り、5年で1.5万キロ超過した場合、15,000km × 10円 = 150,000円の請求が発生します。さらに過走行は車両査定にも響くため、追加の減額を受ける可能性もあります。

対処法としては、通勤距離を含めた年間走行距離を契約前に算出し、余裕のあるコースを選ぶことです。距離を気にしてせっかくのアルファードで遠出を控えるのは本末転倒です。

傷・修復歴・改造で残価割れしやすい

返却時の査定は日本自動車査定協会(JAAI)の基準に基づき厳格に行われます。免責範囲は一般的に「50〜100点(5万〜10万円相当)」ですが、アルファードのような大柄な車体は擦り傷リスクが高いのが実情です。

- バンパーの擦り傷(大):数万円の減点

- ドアの凹み(板金が必要な場合):5万〜10万円の減点

- 内装のタバコ焦げ・ペット臭:4万〜数十万円の減点(シート交換が必要な場合)

- 事故による修復歴:残価保証の対象外となる可能性が高い(一括精算のリスク)

アルファード好き雪男特に注意が必要なのは「事故」です。修復歴がつく規模の事故を起こすと、残クレの契約自体が継続できなくなったり、返却時に数百万円単位の精算を求められるケースがあります。車両保険(一般条件)への加入は必須といえますが、その分保険料が維持費を圧迫する点は覚悟しておく必要があります。

金利のかかり方が見えづらい

前述の通り、残価部分にも金利がかかります。ディーラーの営業トークでは「月々のお支払い」ばかり強調され、「5年間で支払う手数料の総額」はさらっと流されがちです。

見積書の「割賦手数料」または「分割払手数料」欄を必ず確認してください。金利4.9%・借入600万円の場合、手数料は70万〜100万円に達することがあります。この金額は家族旅行の費用にも、子供の学習塾代にも充てられるお金です。「月々の安さ」と引き換えに、それだけのコストを負担しているという事実を冷静に受け止めましょう。

残価がブレる4つの外部要因

「アルファードならリセールが高いから大丈夫」と考える方も多いですが、それは「無事故・低走行・人気グレード・人気色」という条件が揃った場合の話です。以下の要因が重なると、残価(市場価値)は一気に下落します。

- 事故歴(修復歴)あり:価値が30〜50%ダウンすることもある

- 過走行:年間2万キロ以上走ると、商用車扱いで価格が急落しやすい

- 不人気色・不人気装備:40系の場合、ムーンルーフの有無で数十万円の差がつくケースがある

- 輸出規制の変更:アルファードの高値は海外輸出(マレーシア・中東等)に支えられており、関税ルールの変更で相場が急変するリスクがある

デメリットの全体像が見えたところで、次は具体的な支払額をシミュレーションで確認します。

アルファード残クレの支払いシミュレーション(Z・5年・頭金なし)

引用元「Wikipediaコモンズ」より

ここからは具体的な数字を見ていきます。現実の金額を把握することで、「自分の家計で本当に払えるか」を冷静に判断できます。

シミュレーション条件と月々の支払額

以下の条件で試算します。金利はディーラーや時期によって異なりますが、2026年現在の一般的な相場である実質年率4.9%で計算します。

| 項目 | 金額・条件 |

|---|---|

| 車両本体価格(40系Zガソリン2WD) | 約555万円 |

| 諸費用・オプション概算 | 約45万円(合計ローン元金600万円) |

| 頭金・ボーナス払い | なし |

| 支払い回数 | 60回(5年) |

| 実質年率 | 4.9% |

| 5年後の残価(据置額) | 約330万円(残価率55%) |

| 月々の支払額 | 約68,000円〜72,000円 |

| 5年間の支払総額(手数料込み) | 約700万円超 |

「月々7万円ならギリギリいける」と感じた方は、一番下の「支払総額」に注目してください。車両本体+諸費用で600万円の契約に対し、5年間で100万円以上の金利手数料を支払う計算になります。つまり、車に乗る権利を得るために、軽自動車1台分の利息を別途負担しているのです。

ボーナス併用の落とし穴

「月々3万円台」などの広告は、ほぼ間違いなく「ボーナス月加算15万円以上」の設定になっています。年間30万円以上のボーナス払いを5年間継続できる保証があるかどうか、冷静に考えてみてください。

会社の業績悪化でボーナスがカットされる、転職してボーナス支給時期が変わる、子供の進学とボーナス払いの時期が重なって資金がショートする――これらは決して他人事ではありません。ボーナス払いが足かせになって支払いが滞ると、車を引き揚げられる(強制回収される)ケースもあります。筆者としては、「ボーナス払いは0円設定」にしたうえで支払えるかどうかで判断することを提案します。

月々の支払額が見えたところで、次は「地獄」「末路」と呼ばれる最悪のパターンと、そこに陥らないための対処法を見ていきましょう。

アルファード残クレの「地獄」「末路」と言われる典型パターン

ネット上で「残クレはやめとけ」と言われるのは、単なるアンチの声ではありません。実際に支払いが行き詰まった人たちの教訓が含まれています。ここではその構造を解説するとともに、各パターンの対処法もあわせて紹介します。

残価割れ+追い金で乗り換え不能になるケース

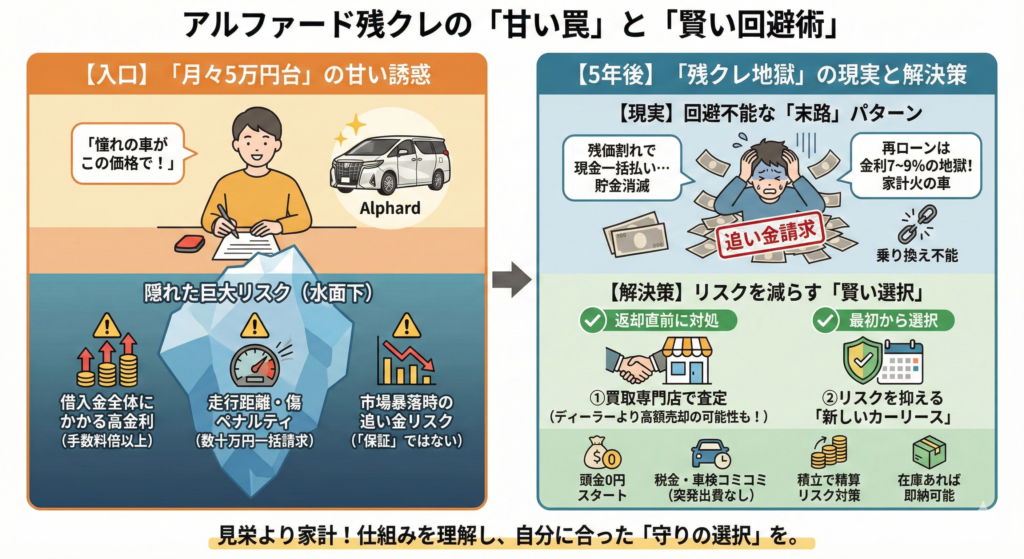

最も悲惨なパターンは、5年後に「車を返しても借金が消えない」状況です。たとえば、残価設定が300万円だったのに、事故や過走行で実際の査定額が250万円にしかならなかった場合、差額の50万円をその場で現金一括払いしなければなりません。次の車の頭金にするつもりだった貯金が消えるどころか、マイナスからのスタートになります。

対処法は、満了の2〜3か月前から買取専門店で査定を取り、残価設定額との差額を確認しておくことです。アルファードは買取店間の競争が激しいため、ディーラー返却よりも高値がつく場合があります。

返却が怖くて買い取り→資金繰りが悪化するケース

「傷をつけてしまったから返却時に高額精算されるのが怖い」と、買い取り(一括返済または再クレジット)を選択する人も多くいます。しかし、一括で払える現金がない場合は再度ローンを組むことになり、中古車ローンの金利は4〜7%程度が目安です。

元金300万円を金利8%で3年払い直すと、利息だけで約40万円追加されます。当初5年間の利息と合わせると、1台の車に対して140万円以上の金利を支払うことになりかねません。つまり、再クレジットは「利息の二重払い」にほかなりません。

家計防衛ラインを超えたときの早めの対処法

「もう払えないかもしれない」「今の車を高く売って精算したい」と感じたら、ディーラーに返す前に必ず「買取専門店の査定」を受けてください。

ディーラーの下取り査定は「規定通りの基本価格」であり、輸出相場などのプレミア価格は反映されにくい傾向があります。一方、輸出ルートを持つ買取店なら、残価設定額を大きく上回る金額で買い取ってくれる可能性があります。

アルファード好き雪男「残価300万円」の設定に対し、買取店で「400万円」の値がついた事例もあります。この場合、一括返済しても手元に100万円が残ります。これを次の車の資金にすれば、残クレ地獄から抜け出すことが可能です。行動は早ければ早いほど選択肢が広がります。

アルファードは業者間で取り合いになる車種のため、複数の買取店に査定を依頼するだけで数十万円の差が出ることも珍しくありません。入力は約45秒、費用は一切かからないため、まず現在の愛車の相場を確認してみてはいかがでしょうか。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

地獄パターンの対処法がわかったところで、最後に「契約前に確認すべき判断チェックリスト」を見てみましょう。

アルファード残クレで後悔しないための判断チェックリスト

引用元「Wikipediaコモンズ」より

契約前に以下の5つの質問すべてに「YES」と答えられるなら、残クレは有効な選択肢です。一つでも「NO」がある場合は、銀行ローンや中古車購入、カーリースも含めて比較検討することを提案します。

- Q1. 月々の支払額(ボーナスなし)は「手取り月収の20%以下」に収まりますか?

- Q2. 年間の走行距離は契約上限(月1,000kmなら年12,000km)未満で収まりますか?

- Q3. 5年後に「追い金」が発生しても払える貯蓄(最低50万円)を確保できますか?

- Q4. 車のカスタマイズ(改造)をしなくても満足できますか?

- Q5. 家族(特に小さなお子さん)が車を汚しても、精神的に余裕を持てますか?

なお、「残クレだと恥ずかしい」「貧乏人と思われるのでは」という不安を持つ方もいますが、ナンバーや外見で残クレかどうかを見分けることはできません。周囲の目よりも、自分のキャッシュフローに合っているかどうかで判断してください。世間体に関する詳しい検証は下記の記事にまとめています。

チェックリストで自分の状況を整理できたら、最後にGoogle検索で多く寄せられる質問にまとめて回答します。

アルファード残クレに関するよくある質問

「Wikipediaコモンズ」より引用

残クレでアルファードを買うのはなぜダメと言われるのか?

残クレ自体がダメなのではなく、「仕組みを理解せずに月々の安さだけで契約する」ことが問題です。

据え置いた残価にも金利がかかるため手数料総額は銀行ローンより高くなりやすく、走行距離制限や車両状態の査定基準も厳しいです。これらのリスクを理解したうえで、キャッシュフローを管理できる方にとっては合理的な支払い手段です。一方、ボーナス払いに頼らないと月々が厳しい場合は、別の購入方法を検討した方が安全です。

なぜアルファードが残クレに向いていると言われるのか?

アルファードは残価率が異常に高い(3年で約55〜70%、5年でも約50〜55%)ため、残クレの設定残価と市場価値の乖離が小さく、残価割れリスクが他車種より低いからです。

一般的な車の3年後の残価率は40〜50%程度ですが、アルファードは海外輸出需要(マレーシア・中東など)に支えられ高値を維持しています。ただし、輸出規制や為替変動による相場急落リスクはゼロではないため、「アルファードなら大丈夫」と過信するのは危険です。人気色(ブラック・ホワイトパール)やムーンルーフ付きを選ぶと、リセールバリューを維持しやすくなります。

残クレで1,000キロオーバーしたらどうなるのか?

走行距離の上限を超えた分に対し、1kmあたり5〜10円の精算金が返却時に請求されます。

月間1,000km制限の5年契約であれば上限は60,000km。たとえば5,000kmの超過なら25,000〜50,000円、15,000kmの超過なら75,000〜150,000円の追加負担です。さらに過走行は車両の市場価値も下げるため、査定減額が加わる場合があります。返却の数か月前に走行距離の残枠を確認し、超過が見込まれる場合は買取専門店の査定も取って比較するのが賢明です。

アルファードの何割が残クレで購入されているのか?

業界データや報道によれば、アルファード購入者の約6〜7割が残クレを利用しているとされています。

アルファードは車両本体価格が540万〜850万円と高額なため、月々の負担を抑えられる残クレの利用率が他車種と比べて極めて高い傾向にあります。ただし「みんなが使っているから安全」ということではなく、高い利用率はそのまま「後悔者の絶対数も多い」ことを意味します。自分の家計に合っているかどうかは、利用率とは切り離して判断する必要があります。

まとめ|アルファードの残クレで後悔しないために

アルファードの残クレは、仕組みとリスクを正しく理解したうえで利用すれば、高額な車に月々の負担を抑えて乗れる合理的な手段です。一方で、「月々が安い」という一点だけで飛びつくと、金利手数料の総額や返却時の精算リスクに苦しめられ、後悔につながります。

この記事で紹介した判断チェックリスト(手取り月収の20%以下か・年間走行距離は制限内か・5年後の追い金に備える貯蓄はあるか)をクリアできるなら、残クレは有効な選択肢です。一つでも不安がある場合は、銀行マイカーローンや中古車購入、カーリースなど別の方法とも比較してから判断してください。

アルファードは家族の時間を豊かにしてくれる素晴らしい車です。だからこそ、支払い方法で失敗して「嫌な思い出」にしてほしくありません。ご自身のライフスタイルと家計に合った方法で、最高のカーライフを実現してください。

残クレでもローンでも、今乗っている車を少しでも高く売ることが、次の車の負担を軽くする最も確実な方法です。ディーラー下取りとの差額で数十万円の違いが出ることもあるため、まずは無料で相場を確認してみてください。入力は約45秒で完了します。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

_(Ent_No.21901)_(24021012420).jpg){kind=link}

_front.JPG){kind=link}

{kind=link}

{kind=link}

_-_Toyota_ALPHARD_HYBRID_SR_%22C_Package%22_(H30W).JPG){kind=link}

_front.JPG){kind=link}

コメント