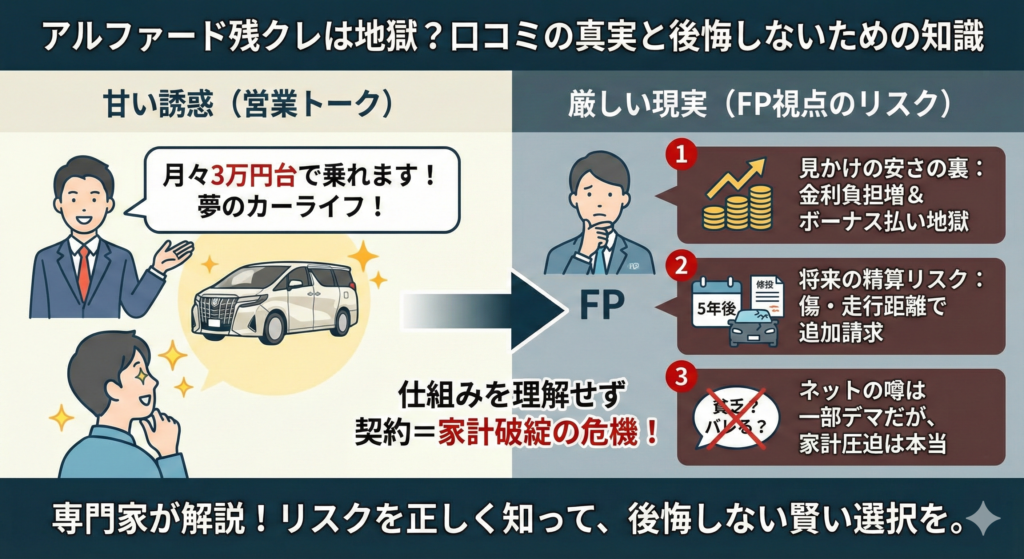

アルファードの残クレ(残価設定ローン)の口コミを調べると「地獄」「後悔」「貧乏」といった不穏なワードが目に飛び込んできます。

結論から言うと、これらの口コミの多くは「仕組みを理解しないまま契約した人」の体験に基づいており、金利構造や返却条件を事前に把握すれば回避できるリスクがほとんどです。

この記事では、知恵袋やブログの体験談を検証し、後悔しないための判断材料をお伝えします。

アルファード好き雪男

アルファード好き雪男筆者は短期間ですが残クレでアルファードを保有した経験があります。当時の記憶では、契約前に仕組みを調べたことで大きな失敗は避けられました。一方で「もっと早く知っておけば」と感じた点も多かったため、この記事では筆者自身の体験も交えて解説します。

アルファード残クレの口コミを徹底検証|「地獄」「後悔」は本当か

Google検索やSNSで「アルファード 残クレ」と入力すると、サジェストには「地獄」「後悔」「末路」「貧乏」といった言葉が並びます。まずは、こうしたネガティブな口コミの「火元」を冷静に分析し、事実と感情論を切り分けていきましょう。

アルファード好き雪男ネット上の掲示板やX(旧Twitter)を見ると、残クレ利用者に対する辛辣な意見が目立ちます。ただし、そのすべてを鵜呑みにするのは危険です。感情的な煽りと、契約上の事実(リスク)を分けて考える必要があります。

知恵袋・ブログで多い「残クレ貧乏」「末路」の声を分析する

「残クレでアルファードに乗っている人は見栄っ張りだ」「5年後に車を返して借金だけが残る」——こうした声が絶えない最大の理由は、支払能力の限界に近い状態で契約してしまう人が後を絶たないからです。アルファードは車両本体価格だけで510万〜1,065万円(トヨタ公式サイト・2025年1月改良モデル)の高級ミニバンであり、本来は年収700万円以上の世帯が無理なく維持できる車格です。

しかし残クレの仕組みを使うと、見かけ上の月々の支払額を3万〜5万円程度まで下げることができます。その結果、年収300万〜400万円台の方でも「これなら買える」と感じて契約してしまうケースがあるのです。契約後に待っているのは次のような現実です。

- ボーナス払い(年2回・各10万〜16万円)が家計を圧迫し、旅行や貯蓄に回す余裕がなくなる。対策としては、ボーナス払いなしの均等払いで月々を計算し、その金額で生活が成り立つか事前にシミュレーションすることが有効です。

- ガソリン代(実燃費8〜10km/L)や自動車税(年間45,000円)、タイヤ代(18インチで11〜14万円)などの維持費が想定以上にかかる。契約前に年間維持費を概算しておくことで、このギャップは防げます。

- カツカツの生活で精神的余裕がなくなり、家族関係に影響が出る。年収に見合った購入方法の選択が根本的な解決策です。

つまり、残クレという仕組み自体が問題なのではなく、「残クレを使わないと手が届かない車を無理して購入すること」が後悔の原因です。ネットの「残クレ貧乏」「末路」という言葉は、この構造への警告と捉えるのが正確でしょう。なお、年収帯別のリアルな家計シミュレーションについてはアルファード残クレの年収別シミュレーションと回避策で詳しくまとめています。

ここで、ネットで見られる主な口コミの真偽を一覧で整理しておきます。

| よくある口コミ | 真偽 | 補足 |

|---|---|---|

| 「残クレは地獄」 | 条件付きで事実 | 支払能力を超えた契約が原因。仕組みを理解していれば回避可能 |

| 「残クレだとナンバーでバレる」 | 誤り | ナンバーは通常の自家用車と同一。車検証の所有者欄のみ異なる |

| 「月々3万円で乗れる」 | 条件付きで事実 | ボーナス払い年2回+頭金が前提のケースが多い |

| 「5年後に車を取り上げられる」 | 誤解を含む | 返却・買取・再ローンの3択。「没収」ではなく契約に基づく選択 |

| 「金利が通常ローンの倍かかる」 | 概ね事実 | 残クレ3.9〜6.8%前後 vs 銀行ローン1.5〜3.5%。据え置き残価にも金利がかかる構造 |

| 「走行距離オーバーで高額請求される」 | 事実 | 超過1kmあたり5〜10円。5年で2万km超過なら12〜20万円の精算金 |

「残クレはナンバーでバレる」は完全な誤解

口コミの中で根強いのが「残クレだとナンバーでバレる」「わナンバーになる」という噂です。これは完全な誤解です。残クレであっても、カーリースであっても、ナンバープレートは現金購入と同じ通常の自家用(3ナンバー等)が交付されます。希望ナンバーの取得も可能です。

| 契約形態 | ナンバープレート | 車検証の所有者 | 車検証の使用者 |

|---|---|---|---|

| 現金一括購入 | 自家用(3ナンバー等) | あなた | あなた |

| 残価設定ローン | 自家用(3ナンバー等) | ディーラー/信販会社 | あなた |

| カーリース | 自家用(3ナンバー等) | リース会社 | あなた |

| レンタカー | 「わ」「れ」ナンバー | レンタカー会社 | レンタカー会社 |

唯一の違いは車検証の「所有者」欄で、「トヨタファイナンス」や「トヨタモビリティ〇〇」と記載されます。しかし車検証はダッシュボードの中にあるもので、外から確認する手段はありません。「わ」ナンバーになるのはレンタカーやカーシェアの場合だけであり、カーリースを「車を借りる=レンタル」と混同した誤情報です。詳しくはアルファード残クレの見分け方の嘘ホントをご覧ください。

体験談から見るディーラー営業トークと現実の支払いギャップ

実際に残クレでアルファードを契約した方の体験談を集めて分析すると、契約時の「営業トーク」と、実際に口座から引き落とされる金額とのギャップに苦しんでいるケースが大半でした。

よくある営業トークは「残クレなら月々3万円台で乗れますよ。今の軽自動車の維持費と変わりません」というものです。しかしこの「月々3万円台」には、ボーナス払い(年2回・各15万円)と頭金100万円が前提に含まれているケースがほとんどです。

- 体験談①(知恵袋より):「ボーナス払い年2回・各15万円」の設定を軽視して契約。ボーナスが減った年に生活費から補填することになり、家族旅行をすべてキャンセルした。→ 対策:ボーナスなしの均等払いで月額を計算し、その金額で生活が成り立つかを確認してから契約する。

- 体験談②(ブログより):「頭金100万円」を貯蓄から出した結果、子供の入学金や急な出費に対応できなくなった。→ 対策:生活防衛資金(生活費の3〜6か月分)を確保した上で、余剰資金のみを頭金に充てる。

- 体験談③(知恵袋より):5年後の「残価精算」のリスク説明を聞き流していた。傷と走行距離オーバーで約30万円の追加請求が来た。→ 対策:契約書の走行距離制限・免責基準・超過単価を必ず確認し、記録しておく。

「月々が安い」ことには必ず理由があります。支払いをボーナス月や5年後の最終回に先送りしているだけで、総支払額が減っているわけではありません。この仕組みを理解しないまま契約することが、後悔の最大の原因です。月額の詳しいシミュレーション(頭金あり・なし、3年・5年の6パターン比較)はアルファード残クレ月々いくら?シミュレーション記事で確認できます。

口コミの真偽が整理できたところで、次は「実際に後悔する人はどんな失敗をしているのか」を体系的に確認していきましょう。

アルファード残クレで後悔する人に共通する3つの失敗パターン

口コミの分析からわかった「後悔する人の共通点」を、3つの失敗パターンとして整理します。感情論ではなく、契約書と数字に基づくリスクを把握しておくことで、同じ失敗を避けることができます。

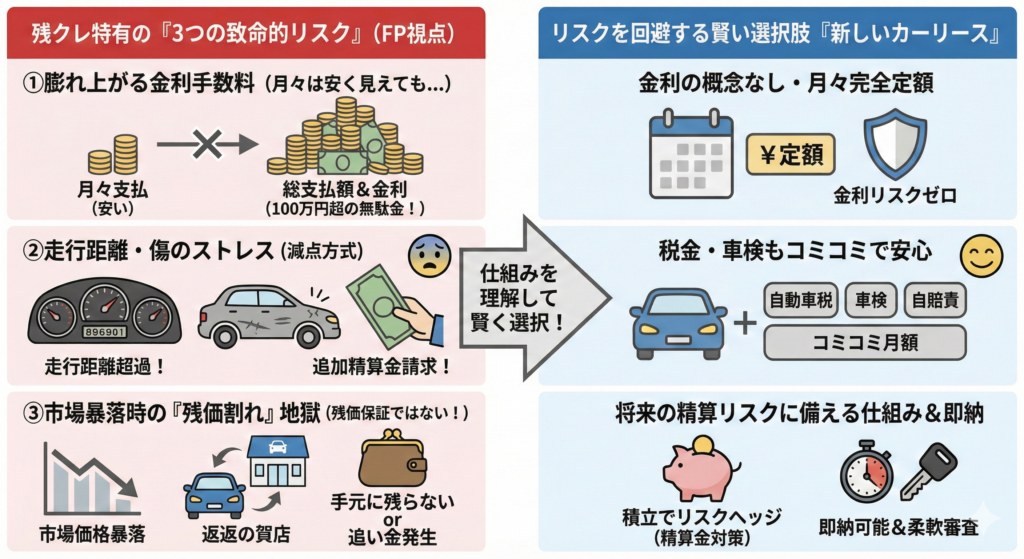

金利の仕組みを理解せず総支払額を確認していない

残クレの金利は「月々返済する金額」だけでなく、据え置いた残価(最終回に支払う金額)にも契約期間中ずっとかかり続けます。これが、同じ車を購入しても銀行ローンより総支払額が大きくなる主な原因です。

アルファードZ(ガソリン・2WD)の乗り出し総額約600万円を5年で組んだ場合の概算を示します(詳細なシミュレーションはこちらの記事で6パターン掲載しています)。

| 項目 | 銀行ローン(年率1.9%) | 残クレ(年率4.9%) |

|---|---|---|

| 借入元金 | 600万円 | 600万円 |

| 5年後の残価設定 | 0円(完済) | 約228万〜330万円(残価率38〜55%) |

| 月々の支払い(ボーナスなし) | 約10.5万円 | 約6.8万〜8.3万円 |

| 5年間の金利手数料 | 約30万〜32万円 | 約95万〜126万円 |

| 5年後の状態 | 車は自分の資産 | 返却・買取・再ローンの3択 |

月々の支払いは残クレの方が安く見えますが、金利手数料の差額は5年間で65万〜94万円に達します。つまり、同じ車に乗るのに支払い方法が違うだけで、軽自動車1台分ほどの差が出てしまうのです。これが口コミで「残クレは損」と言われる根拠です。なお、「損になる条件」と「合理的に成立する条件」の整理はアルファード残クレの損得分析で詳しく解説しています。

走行距離制限と返却査定のストレスを想定していない

残クレの2つ目の失敗パターンは、精神的なストレスの見落としです。残クレで設定された残価は無条件で保証されるわけではなく、走行距離の超過や車体の傷・凹みがあると、返却時にペナルティとして追加精算金を請求されます。

走行距離は一般的に「月間1,000km」または「月間1,500km」の上限が設けられ、5年(60か月)契約で月1,000km制限なら総走行距離は6万kmまでです。超過した場合、トヨタの一般的な基準では1kmあたり5〜10円の精算金が発生します。家族でキャンプや帰省に頻繁に行き、5年で8万kmに達した場合(2万km超過)、精算金は12万〜20万円になります。

車両状態の査定も厳格で、日本自動車査定協会(JAAI)の基準に基づいて傷や凹みがチェックされます。アルファードのような全長4,995mmの大型車体は、駐車場での接触リスクも高く、お子さんがいるファミリーにとっては「傷つけずに5年間維持する」こと自体が大きなストレスになります。走行距離制限の詳細と精算金の回避策はアルファード残クレ距離制限の罠と対策をご覧ください。

5年後の出口戦略を持たずに契約してしまう

3つ目の失敗パターンは、5年後(または3年後)の「出口」を考えずに契約してしまうことです。残クレの契約満了時には「返却」「残価を支払って買い取り」「再ローン」の3つの選択肢がありますが、いずれにもデメリットが存在します。

返却を選べば、5年間で支払った金額は使用料として消え、手元に車も資金も残りません。買い取るには228万〜330万円の現金が必要で、再ローンを組むと金利が初回より上昇(7〜9%台になるケースも)し、追加利息だけで数十万円に達する可能性があります。

アルファードはリセールバリュー(再販価値)がトップクラスに高い車種であり、買取専門店の査定が残価設定額を50万〜100万円上回ることも珍しくありません。つまり、ディーラーにそのまま返却するのではなく、満了2〜3か月前に買取店で査定を取り、差額を確認するひと手間が損得を大きく左右します。

失敗パターンが把握できたところで、次は残クレと他の支払い方法を客観的に比較し、自分に合った選択肢を見極めましょう。

もし今乗っている車があるなら、ディーラー下取りに出す前に買取専門店で査定を取っておくと、頭金の上積みに活用できます。つまり、査定額を知るだけでも「残クレの月々をどこまで下げられるか」の判断材料になります。車選びドットコムは最大8社が競って入札するため、ディーラー下取りより高値がつきやすい仕組みです。査定は無料で、入力はわずか45秒で完了します。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

アルファード残クレと他の支払い方法を比較表で確認する

「Wikipediaコモンズ」より引用

残クレのリスクだけを見ても「では何で買えばいいのか」が判断できません。ここでは、アルファードZ(ガソリン・2WD・乗り出し約600万円)を5年間利用する前提で、残クレ・銀行マイカーローン・カーリースの3つを必須7項目で比較します。

残クレ・銀行ローン・カーリース7項目比較表

| 比較項目 | 残クレ(年率3.9〜6.8%) | 銀行マイカーローン(年率1.9%) | カーリース(クローズドエンド) |

|---|---|---|---|

| ①月々支払額 | 約6.8万〜8.3万円(残価据置) | 約10.5万円(全額返済) | 約8万〜10万円(税金・車検込み) |

| ②総支払額(5年) | 約630万〜726万円+残価228万〜330万円 | 約630万円(完済・車が資産に) | 約480万〜600万円(車は返却) |

| ③金利(実質年率) | 3.9〜6.8%(販売店・時期による) | 1.0〜3.0%(金融機関による) | 月額に内包(別途金利なし) |

| ④車検・税金・保険 | すべて別途自己負担(年間約15万〜25万円) | すべて別途自己負担 | 月額に含むプランが多い |

| ⑤残価リスク | 走行距離超過・傷・相場下落で追加精算の可能性あり | なし(売却は自由) | クローズドエンドなら精算不要 |

| ⑥所有権 | 信販会社(完済まで所有権留保) | 購入者本人(完済後) | リース会社名義 |

| ⑦途中解約の自由度 | 残債一括返済で売却可能 | 繰上返済で自由に売却可能 | 原則不可(違約金あり) |

この表で最も注目すべきは②総支払額です。残クレは月々が安く見えますが、5年後に228万〜330万円の残価精算が控えています。銀行ローンは月々こそ高いものの、完済すれば車が自分の資産となり、売却益も全額手元に残ります。カーリース(クローズドエンド方式)は残価精算リスクがなく維持費もコミコミで家計管理がしやすい反面、途中解約には違約金がかかります。

つまり「月々の安さ」と「トータルの経済合理性」は別の話であり、自分のライフプランに合わせた選択が重要です。残クレと銀行ローンの金利構造の違いについてさらに深く知りたい方はアルファード残クレvs銀行ローン徹底比較をご覧ください。

比較検討の第一歩は「今の愛車がいくらで売れるか」を知ることです。つまり、頭金を増やせればどの支払い方法を選んでも月々の負担を軽減できます。車選びドットコムなら、最大8社が競って入札するため、ディーラー下取りとの差額だけでも確認する価値があります。入力は無料・45秒で完了し、しつこい営業電話はありません。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

比較表で支払い方法ごとの特徴がつかめたところで、次は契約前にチェックしておくべきポイントを確認しましょう。

アルファード残クレ契約前に確認すべきチェックリスト

「Wikipediaコモンズ」より引用

口コミや比較表で残クレのリスクが理解できても、最終的に「自分にとって残クレが合っているのか」を判断する基準がなければ迷いは消えません。ここでは、契約前に確認すべき5つの項目をチェックリストとして整理します。

- 車関連の年間コストが手取り年収の20%以内に収まるか。アルファードの維持費込み月額は約12万円前後(ローン8万円+維持費4万円)、年間約150万円です。手取り年収500万円なら30%に達するため、家計は圧迫されます。20%以内に収めるには手取り年収750万円(額面900万円前後)以上が目安です。

- ボーナス払いなしの月額で生活が成り立つか。「月々3万円台」の広告はほぼ確実にボーナス併用が前提です。ボーナスカットや転職のリスクを考慮し、均等払いで無理なく支払える金額が「本当の予算」です。

- 年間走行距離が制限内に収まるか。過去の車検記録で走行距離を確認し、月1,000km制限(5年で6万km)を超えないか事前にチェックしてください。通勤に使う方は特に注意が必要です。

- 5年後の出口戦略が具体的にイメージできるか。「返却」「買い取り」「再ローン」のどれを選ぶか、その時点で必要な現金はいくらかを契約前に試算しておきましょう。

- 生活防衛資金(生活費の3〜6か月分)を確保した上で頭金を出せるか。貯蓄のすべてを頭金に回すと、急な出費に対応できなくなります。

この5項目のうち1つでも「厳しい」と感じるなら、銀行ローンやカーリースも含めて比較検討することをおすすめします。特にカーリース(クローズドエンド方式)は残価精算リスクがなく、車検や税金が月額に含まれるため、家計管理の安定性を重視する方には検討の価値があります。

チェックリストで自分の状況が整理できたら、次はよくある質問への回答を確認しておきましょう。

アルファード残クレの口コミに関するよくある質問

「Wikipediaコモンズ」より引用

ディーラーから「残クレじゃないと売らない」と言われたのですが、本当ですか?

ディーラーに現金一括や銀行ローンでの購入を断る法的根拠はありません。ただし、アルファードのように人気が集中している車種では、ディーラーが残クレ契約を強く推奨するケースが報告されています。これはディーラー側に残クレ契約の取扱手数料(バックマージン)が入る構造があるためと考えられます。もし「残クレでなければ販売できない」と言われた場合、他のトヨタ販売店(トヨタモビリティ系列は地域で複数あることが多い)に問い合わせるか、銀行マイカーローンの事前審査を通した上で交渉すると選択肢が広がります。

アルファード残クレの失敗談で最も多いパターンは何ですか?

最も多いのは「ボーナス払いに依存した結果、ボーナス減額で支払いが困難になった」というパターンです。知恵袋やブログの体験談を分析すると、月々の安さに惹かれてボーナス年30万円の設定で契約し、転職や業績悪化でボーナスが減った際に行き詰まるケースが繰り返し報告されています。次に多いのは「5年後の残価精算で想定外の追加請求が来た」という失敗で、走行距離超過と車体の傷が主な原因です。

アルファード残クレで「地獄を見た」という口コミは誇張ですか?

すべてが誇張とは言えませんが、仕組みを理解した上で計画的に利用すれば避けられるリスクがほとんどです。「地獄」と表現される口コミの多くは、支払能力を超えた契約、ボーナス払いへの過度な依存、出口戦略の欠如が原因です。逆に、年収700万円以上で走行距離制限内に収まる使い方をし、満了前に買取査定を取る出口戦略を持っている方からは「後悔していない」という声もあります。

アルファードの残クレは月々いくらになりますか?

40系Zグレード(ガソリン・2WD・乗り出し約600万円)で頭金なし・ボーナスなし・金利4.9%の5年契約なら、月々約8.3万円が目安です。ボーナス併用(年2回各15万円)にすると月々は約5.6万円まで下がりますが、ボーナス月には約20万円の引き落としがあります。頭金100万円を入れた場合は月々約6.5万円程度です。6パターンの詳細シミュレーションはアルファード残クレ月々いくら?シミュレーション記事をご確認ください。

まとめ|アルファード残クレの口コミに惑わされず正しく判断しよう

アルファード残クレの口コミで語られる「地獄」「後悔」「貧乏」は、多くの場合「仕組みを理解せずに契約した結果」です。金利が据え置き残価にもかかり続ける構造、走行距離と車体状態の制限、5年後の出口戦略の重要性——この3つを契約前に把握するだけで、口コミのようなリスクは大幅に軽減できます。

一方で、残クレの金利手数料が銀行ローンより65万〜94万円高くなる事実は変わりません。月々の安さだけで判断せず、総支払額と5年後の選択肢まで含めて比較検討することが、後悔しないための最善策です。

どの支払い方法を選ぶにしても、今乗っている車があるなら「いくらで売れるか」を事前に把握しておくことが判断の起点になります。売却額次第で頭金を増やせれば、残クレでも銀行ローンでも月々の負担を下げられるためです。

関連記事もあわせて参考にしてみてください。

まずは無料で「今の愛車の査定額」を確認してみませんか。車選びドットコムなら最大8社が競って入札するため、ディーラー下取りとの差額を確認するだけでもリスクはゼロです。つまり、査定額を知ることが「残クレにするか、銀行ローンにするか、頭金をいくら入れるか」の判断材料になります。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

{kind=link}

_rear.JPG){kind=link}

_rear.JPG){kind=link}

コメント