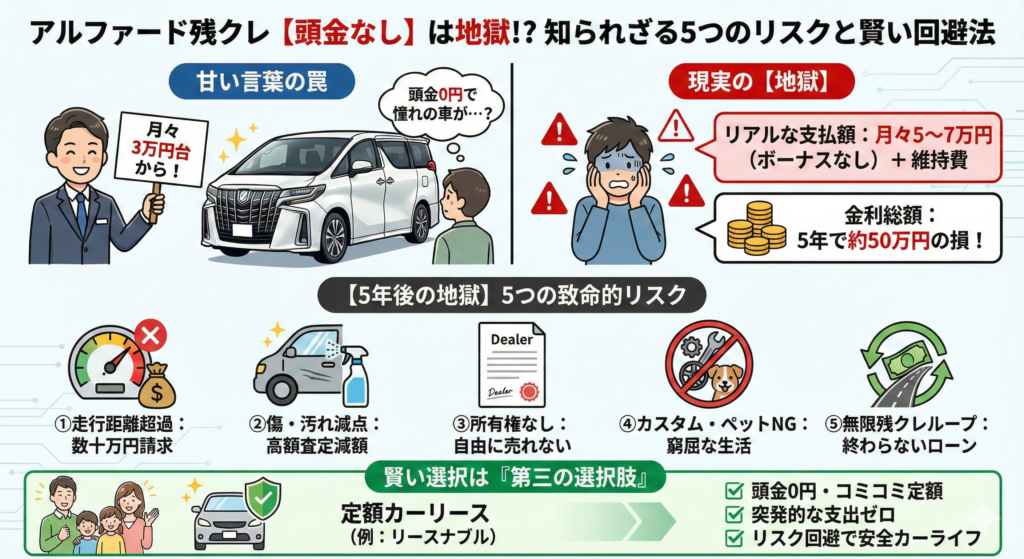

アルファードの残クレ(残価設定ローン)を頭金なしで組んだ場合、ボーナス払いなしの月々支払額は約5万4,000円〜6万5,000円が現実的な目安です。

40系Zグレード(ガソリン・2WD/車両本体価格555万円)・金利4.9%・5年60回払いの条件で試算した数字であり、「月々3万円台」の広告はボーナス併用が前提になっています。

この記事では頭金なし特有の金利負担やリスク、そして回避策まで元オーナーの実感を交えて整理しました。

- 頭金なし・ボーナスなしの残クレ月額は約5万4,000円〜6万5,000円(Zグレード・5年払い)

- 「月々3万円台」の正体はボーナス払い年2回で計30〜36万円の追加負担

- 頭金なしだと金利総額が銀行ローンより約20万円以上増える

- 走行距離制限・残価割れ・残クレループという3つの注意点と対策

- 今の車を高く売れば頭金の代わりになり月々の負担を下げられる

アルファード残クレ頭金なしの月々支払い額【グレード別シミュレーション】

「頭金なしでアルファードの残クレを組むと月々いくらかかるのか」は、検討段階で最も気になるポイントです。ここでは40系アルファードの人気グレードを対象に、金利やボーナス払いのパターン別で支払額を試算します。なお、3年・5年プランの残価率の詳しい比較や維持費込みの総額シミュレーションはアルファード残クレ月々支払いの詳細記事で解説していますので、あわせてご確認ください。

40系Zグレード・頭金0円・ボーナスなしの現実的な月額

シミュレーションの対象は、市場で最も流通量が多くリセールバリューも高いとされる「アルファード Zグレード(ガソリン・2WD)」です。2026年4月現在のトヨタ公式サイトによると車両本体価格は555万円(税込)で、フロアマットなどの最低限のオプションと登録諸費用を加えた乗り出し価格は約585万〜600万円程度になります。

残クレでは、3年後や5年後の推定下取り価格(残価)をあらかじめ設定し、その額を最終回の支払いに据え置きます。40系アルファードの場合、5年後の残価率は約50〜55%(約290万〜305万円)に設定されるのが一般的です(出典:ベストカーWeb)。

計算を分かりやすくするために、乗り出し総額585万円、残価305万円、分割対象額280万円と仮定します。2026年現在、トヨタディーラーの残クレ金利は実質年率3.9〜5.9%程度で推移しており、ここでは中間的な4.9%で試算します。

この条件(金利4.9%、60回払い、頭金0円、ボーナス払いなし)で計算すると、月々の支払額は約5万4,000円〜6万5,000円になります。「残クレなら安い」というイメージを持っていた方にとっては、意外と高い数字に感じるかもしれません。これは据え置いた残価(約305万円)に対しても5年間金利がかかり続ける仕組みがあるためです。

さらに、この金額には維持費が含まれていません。毎年5月の自動車税(43,500円)や、3年目の初回車検(約10万〜15万円)を月割りで換算すると、実質的な月々の負担はさらに1万〜1.5万円ほど上乗せされます。つまり、維持費込みの実質月額は約6万5,000円〜8万円と考えておくのが安全です。

では、月々6万円の支払いは年収いくらなら妥当なのでしょうか。一般的に車のローン返済額は「手取り月収の20%以内」が目安とされています。月々6万円なら手取り月収30万円以上、年収にして約450万円以上が一つのラインです。年収400万円台前半の方がボーナスなしの残クレを選ぶと家計を圧迫するリスクが高まるため、後述する代替手段も含めて検討することをおすすめします。

「月々3万円台」のカラクリとボーナス払いのリスク

引用元「Wikipediaコモンズ」より

街中の看板やチラシで見かける「アルファード 月々3万円台〜」の数字には、高額なボーナス払いの併用が前提として含まれています。月額を35,000円に抑えるには、年2回のボーナス月に1回あたり約15万〜18万円を加算して支払わなければなりません。

つまりボーナス月の引き落としは「月々35,000円+ボーナス加算160,000円=約195,000円」です。年間の支払い総額を計算してみると次のようになります。

- 月々の支払い:35,000円 × 12回 = 420,000円

- ボーナス払い:160,000円 × 2回 = 320,000円

- 年間支払総額:740,000円(月平均に直すと約61,600円)

結局、月平均では約6万円を支払っている計算です。「月々3万円」は支払いのタイミングをずらしているだけであり、総支払額が安くなるわけではありません。景気の変動や転職・病気などでボーナスがカットされた場合、支払い遅延のリスクが一気に高まる点にも注意が必要です。当時の記憶ではありますが、筆者が残クレでアルファードに乗っていた時期もボーナス月の出費の重さを実感しました。できる限り均等払いで無理のない月額に収めるほうが安心です。

頭金なしで膨らむ金利総額を銀行ローンと比較

残クレを検討する際に最も見落とされやすいのが「5年間で支払う利息の総額」です。先ほどの条件(乗り出し585万円、金利4.9%、5年払い、頭金0円)で試算すると、金利手数料だけで約45万〜50万円にのぼります。

頭金を入れていれば分割対象額が減り利息も下がりますが、頭金なしでは分割対象額が最大となるため金利負担がもっとも重くなります。比較のために銀行マイカーローン(金利2.0%前後)で同額を借りた場合を見てみましょう。

| ローン種別 | 金利相場(実質年率) | 5年間の利息総額(目安) |

|---|---|---|

| トヨタ残クレ(頭金なし) | 3.9%〜5.9% | 約45〜50万円 |

| 銀行マイカーローン | 1.0%〜3.0% | 約25〜28万円 |

| 差額 | — | 約20万円以上 |

なぜこれほど差が出るかというと、残クレは据え置いた残価(約305万円)に対しても5年間ずっと金利がかかり続ける仕組みだからです。元金がなかなか減らないため利息が膨らみやすく、頭金なしだとその影響が最も大きくなります。銀行ローンは審査がやや厳しく手続きの手間もありますが、「手軽さの代償として20万円以上多く利息を払う」事実は契約前に把握しておきたいポイントです。金利と利息の詳しい計算過程はアルファード残クレの金利解説記事にまとめています。

ここまでで、頭金なしの場合の月々支払額と金利負担の実態が見えてきました。次は「頭金なしだからこそ気をつけたいリスク」を具体的に確認していきましょう。

PR

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

アルファード残クレ頭金なしで後悔する3つの注意点

引用元「Wikipediaコモンズ」より

ネット上で「アルファード 残クレ 地獄」「後悔」といった声が多いのは、残クレに構造的なリスクが組み込まれているためです。特に頭金なしで契約した場合、分割対象額が大きい分だけリスクの影響も増幅されます。ここでは頭金なしのケースで特に注意すべき3つのポイントを解説します。なお、残クレの5大リスクの全体像はアルファード残クレ地獄の詳細記事で網羅的に解説しています。

走行距離制限と残価割れで追加精算が発生する仕組み

トヨタの残クレには「月間1,000km」または「月間1,500km」の走行距離制限があります。5年間で上限を超えた場合、1kmあたり5〜10円の超過料金が返却時に請求されます。たとえば年間15,000km走行し5年で75,000kmに達すると、1,000kmコース(上限60,000km)では超過15,000km×10円=15万円の追加負担です。

さらに、返却時の車体の傷や内装の汚れも査定減額の対象になります。バンパーの擦り傷で数万円、修復歴がつけば残価を大幅に下回る「残価割れ」が発生し、差額を一括で請求されるケースもあります。頭金なしで契約している場合は据え置いた残価が高額になりやすいため、この残価割れの金銭的ダメージが大きくなる点に注意が必要です。走行距離制限と追加料金の詳しい仕組みは走行距離制限の専門記事で解説しています。

残クレループから抜け出せない構造的な理由

5年後の契約満了時には「返却して新たに残クレを組む」「残価を一括で支払って買い取る」「残価を再分割(再ローン)する」の3択を迫られます。頭金なしで契約した場合、5年間ローンを支払い続けても手元に資金が貯まっていないケースが多く、300万円前後の残価を一括で用意できる方は少数です。

再ローンを選ぶと金利がさらに上がり、総支払額は膨大になります。結果として「返却して次の車でまた残クレ」を繰り返す「残クレループ」に入り、いつまでも自分の資産としての車を持てないまま月々の支払いだけが続く構造に陥りがちです。このループを回避するための具体策は残クレ乗り換えの罠と回避策の記事にまとめています。

年収別「頭金なし残クレ」の家計圧迫ライン

残クレで後悔する人に共通するのは「月々の支払額だけを見て、維持費込みの総負担を計算していなかった」という点です。以下の簡易表で、年収別に頭金なし残クレの家計負担率を確認してみてください。

| 年収(額面) | 手取り月収の目安 | 残クレ+維持費(月約7万円)の負担率 | 判定 |

|---|---|---|---|

| 400万円 | 約26万円 | 約27% | 家計に余裕なし |

| 500万円 | 約32万円 | 約22% | ギリギリ許容範囲 |

| 600万円 | 約38万円 | 約18% | 比較的安全 |

| 700万円以上 | 約44万円 | 約16% | 安全圏 |

車の年間コストが手取りの20%を超えると「家計を圧迫している状態」とされるのが一般的な目安です(出典:日本FP協会の家計バランスの考え方)。年収400万円台の方は負担率が20%を超えるため、頭金なしの残クレだけにこだわらず、今の車を高く売って頭金を作る・カーリースで維持費を定額化するなど複数の選択肢を比較することが後悔を防ぐカギになります。

では実際に、残クレ以外にはどのような選択肢があるのでしょうか。次のセクションで具体的に比較していきます。

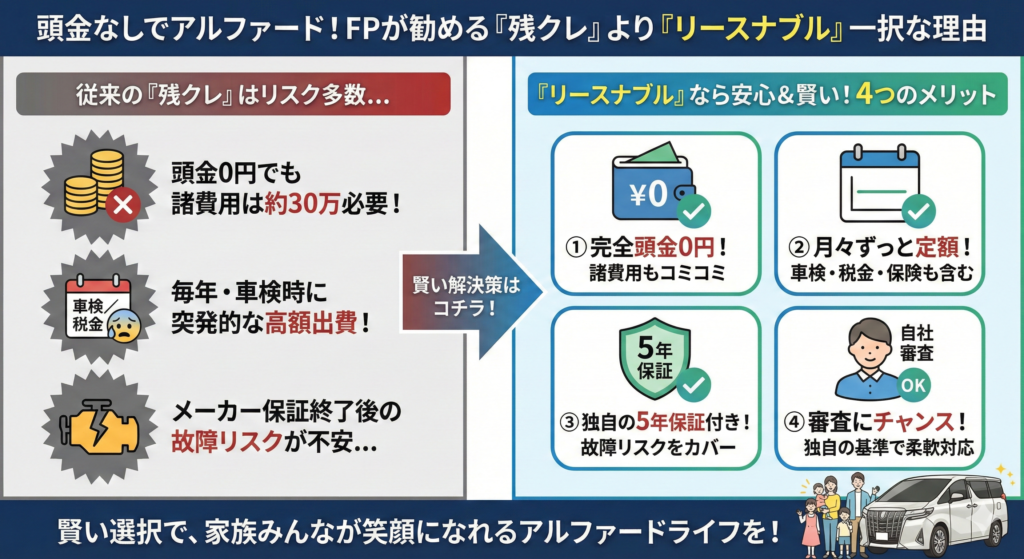

アルファードに頭金なしで乗るなら残クレ以外も比較検討を

残クレのリスクを把握した上で、「それでも頭金は出せない」「アルファードには乗りたい」という方は、残クレ一択で考えるのではなく他の支払い方法と並べて判断するのが合理的です。ここでは残クレ・銀行マイカーローン・カーリースの3つを必須7項目で横断比較します。

残クレ・銀行ローン・カーリースの7項目比較表

| 比較項目 | トヨタ残クレ(5年・4.9%) | 銀行マイカーローン(5年・2.0%) | カーリース(5年) |

|---|---|---|---|

| ①月々支払額 | 約5.4万〜6.5万円 | 約10万〜10.5万円 | 約8万〜10万円(税金・車検込み) |

| ②総支払額 | 約330万+残価305万=約635万円 | 約620万円(完済で車が自分のもの) | 約480万〜600万円(車は返却) |

| ③金利(実質年率) | 3.9〜5.9%(ディーラーによる) | 1.0〜3.0%(銀行による) | 金利表示なし(月額に含む) |

| ④車検・税金・保険 | 別途負担(年間約10万〜15万円) | 別途負担 | 月額に含むプランが多い |

| ⑤残価リスク | 条件付き保証(距離超過・損傷は対象外) | なし(売却は自由) | クローズドエンドなら精算不要 |

| ⑥所有権 | 信販会社(完済まで自分のものにならない) | 購入者本人が多い | リース会社(契約中は使用権のみ) |

| ⑦途中解約の自由度 | 残債一括返済が必要で実質困難 | 繰上返済可能(手数料要確認) | 原則不可(違約金あり) |

この表でもっとも注目したいのは②総支払額です。残クレは月々が安く見えますが、5年後に残価約305万円の精算が待っています。一方、銀行ローンは月々こそ高いものの完済すれば車が自分の資産になります。カーリースは車検や税金が月額に含まれるため「急な出費を避けたい」家庭に向いています。つまり、「月々の安さ」と「5年間のトータルコスト」は別の話であり、ライフプランに合わせた選択が重要です。残クレと銀行ローンの詳しい比較は残クレvs銀行ローン徹底比較記事で掘り下げています。

PR

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

車検・税金コミコミのカーリースという選択肢

残クレの月額には車両代しか含まれていないため、毎年5月の自動車税(43,500円)や3年目・5年目の車検代(約10万〜15万円)は別途用意する必要があります。カーリースの場合、これらの費用が月額に含まれる「コミコミ定額」プランがあり、5年間で約40万円相当の維持費が平準化されます。つまり家計の見通しが立てやすくなるのが最大のメリットです。

たとえばカーリース「リースナブル」は頭金0円・諸費用もコミコミで、独自の審査基準を持っているため大手信販会社の画一的な基準では通らなかった方でも契約できる可能性があります。在庫車があれば最短2週間〜の納車にも対応しており、「今すぐ車が必要」という方にも選択肢になり得ます。一方で走行距離制限が月750kmとやや短い点はデメリットです。月額3,000円の積立オプション「たま〜るプラス」を活用すれば超過距離の精算や万が一の傷の修理費用に充てられるため、距離制限のリスクをある程度ヘッジできます。

もう一つ見落としがちなのが、「今の車を高く売ることで頭金を作る」という方法です。ディーラーの下取り査定は市場相場より数十万円安くなることが一般的で、買取専門店との差額が30万〜50万円になるケースも珍しくありません。「頭金なし」にこだわるのではなく、今の車の「本当の価値」を把握した上で判断することが、月々の負担を下げるもっとも現実的な一歩です。

それでは最後に、ここまでの内容を整理して、後悔しないための判断ポイントをまとめます。

まとめ:アルファード残クレ頭金なしは仕組みを理解した上で判断を

この記事では、アルファードを頭金なしの残クレで購入した場合のリアルな月々支払額と、そこに潜むリスク・回避策を解説しました。要点を振り返ります。

- 頭金なし・ボーナスなしの月々支払額は約5万4,000円〜6万5,000円(Zグレード・5年・金利4.9%)

- 「月々3万円台」はボーナス払い併用で年間30万円以上を別途負担する計算上のトリック

- 頭金なしだと金利手数料だけで5年間に約45万〜50万円を支払い、銀行ローンより約20万円以上多い

- 走行距離制限・残価割れ・残クレループの3つのリスクは頭金なしほど影響が大きい

- 残クレ一択で考えず、銀行ローン・カーリース・今の車の高額売却による頭金確保を含めた比較検討が後悔を防ぐ

アルファードは家族で広々とくつろげる空間と圧倒的な静粛性を備えた素晴らしい車です。だからこそ、支払い計画のミスでその喜びを「後悔」に変えないことが大切です。頭金が用意できない場合でも、今の車を少しでも高く売って資金を作ったり、車検・税金コミコミのカーリースを検討したりと、選択肢は残クレだけではありません。

まずは「今の車がいくらで売れるのか」を把握することから始めてみてください。買取専門店の一括査定は無料で利用でき、ディーラー下取りとの差額を知るだけでも大きな判断材料になります。後悔のないアルファードライフを実現するための第一歩として、気軽に試してみることをおすすめします。

PR

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

アルファード残クレ頭金なしに関するよくある質問

アルファードを残クレで買うと月々いくら?

40系Zグレード(ガソリン・2WD)を頭金なし・ボーナスなし・金利4.9%・5年60回払いで組んだ場合、月々約5万4,000円〜6万5,000円が目安です。頭金100万円を入れると月々約4万5,000円〜5万5,000円まで下がりますが、維持費(月約1万〜1.5万円)は別途かかります。ボーナス併用で月々3万円台にすることも可能ですが、ボーナス月には約16万〜18万円の加算が発生するため、年間の総負担額は変わりません。

残クレアルファードの月々の支払い額はいくらですか?

契約条件によって月々約3万5,000円〜9万4,000円まで幅があります。この幅は頭金の有無、ボーナス併用の有無、契約年数(3年 or 5年)、金利によって決まります。頭金なし・ボーナスなし・5年契約が最も月額が高くなり約5万4,000円〜6万5,000円、頭金100万円・ボーナス併用・5年契約であれば月々3万円台も実現可能です。ただし後者はボーナス月に約16万円の追加負担がある点を忘れないでください。

アルファードで600万の月々はいくらですか?

乗り出し600万円を残クレ(5年・金利4.9%・頭金なし・ボーナスなし・残価率50%)で組むと、月々約5万6,000円〜6万8,000円が目安です。一方、銀行マイカーローン(5年・金利2.0%)で全額借り入れた場合は月々約10万5,000円と高くなりますが、完済すれば車が自分の資産になります。残クレは月々が安い反面、5年後に残価約300万円の精算が待っている点を考慮する必要があります。

残クレでアルファードを買うのはなぜダメと言われるのですか?

「ダメ」と言われる主な理由は、据え置いた残価にも金利がかかり続けて利息総額が膨らむこと、5年後の残価精算でまとまった資金が必要になること、走行距離や車両状態の制限があることの3点です。特に頭金なしの場合は分割対象額が大きくなるため金利負担がもっとも重くなり、後悔しやすいパターンです。ただし、残クレの仕組みを理解した上で「3年ごとに最新モデルに乗り換えたい」「リセールの高い時期に手放す」といった明確な出口戦略を持っている方にとっては、合理的な選択肢にもなり得ます。仕組みを知らずに月々の安さだけで飛びつくのが「ダメ」と言われる本質です。

_front.JPG){kind=link}

{kind=link}

コメント