アルファードの残クレ(残価設定クレジット)が満了を迎え、「乗り換え」「再ローン(再クレジット)」「買い取り」のどれを選ぶべきか迷っていませんか。

結論として、残価より市場買取額が高いなら買取売却が最も有利であり、乗り換えや再クレジットは金利負担が増えるため慎重な判断が必要です。

この記事では、元オーナーとしての実体験と最新の金利・相場データに基づき、3つの選択肢の損得を比較し、あなたに合った出口戦略を提案します。

- 残クレ満了後の「乗り換え・再ローン・買い取り」3択の判断基準を明示

- 再クレジット金利6%〜8%程度で試算した場合の総支払額と利息の二重払いリスク

- 乗り換え・再ローン・買取売却の必須7項目比較表

- 買取査定で残価との差額を最大化する具体的3ステップ

- 走行距離超過・査定減額・残価割れの3大リスクと対策

アルファード残クレ乗り換えで損しないための結論と判断基準

アルファードの残クレが満了を迎えたとき、多くの方が「次も残クレで乗り換えれば月々の支払いは変わらない」とディーラーから提案を受けます。しかし、その提案をそのまま受け入れることが本当に得策とは限りません。ここでは、あなたの状況に合った選択肢を見極めるための判断基準を整理します。

乗り換え・再ローン・買い取りの3択を正しく選ぶポイント

残クレ満了時の選択肢は「新車に乗り換え」「再ローンで買い取り」「買取専門店に売却」の3つであり、最適解は残価と市場買取額の差額によって変わります。

まず理解しておきたいのは、残クレで乗り換えを続けること自体が悪いわけではないという点です。資金に余裕があり、常に最新のアルファードに乗りたい方にとっては合理的な選択肢です。一方で、教育費や住宅ローンを抱える家庭が「月々の支払いが同じだから」という理由だけで乗り換えを繰り返すと、元金がいつまでも減らず、資産が手元に残らない状態が長期間続くことになります。

判断の軸はシンプルです。現在の愛車の買取相場を調べ、残価設定額と比較してください。買取相場が残価を上回っていれば、差額を次の車の頭金や生活費に充てることができます。逆に、残価を下回っている場合は精算金が発生するため、乗り換え・返却のどちらを選んでも追加の出費が必要になる可能性があります。

なお、残クレを繰り返すことで家計が圧迫される「末路」や、周囲から「残クレで乗っていることがわかる」と言われる背景については、それぞれ専門の記事で詳しくまとめています。

残クレ乗り換えで「損をする人」と「得をする人」の違い

残クレの乗り換えで得をする人と損をする人の差は、残価設定額と実際の市場相場の「差額」を意識しているかどうかに集約されます。

得をする人は、満了の2〜3か月前から複数の買取専門店で査定を取り、ディーラーの残価設定額よりも高い金額が提示されれば売却して差額を確保します。アルファードのようにリセールバリュー(再販価値)の高い車種では、この差額が50万〜100万円に達するケースも珍しくありません。つまり、次の車の頭金を作れるということです。

一方で損をする人は、ディーラーに言われるまま返却し、そのまま次の残クレ契約へ移行します。走行距離超過や内外装の傷による減額があれば、差額を持ち出すことになり、新しい契約のスタート時点からマイナスを背負うことになります。

当時の記憶では、筆者が残クレでアルファードを保有していた際、2年目の時点で買取店に査定を依頼したところ、残債を上回る金額が提示されたため売却を選びました。この「出口戦略を事前に持っているかどうか」が、損得の分かれ目です。

SNSや掲示板で「残クレでアルファードに乗るのは貧乏人」「後悔する」といった声がありますが、これは残クレの仕組み自体の問題というよりも、出口戦略なしに契約した場合のリスクが顕在化した結果です。後悔しやすいパターンの詳細は下記の記事をご覧ください。

では、実際に乗り換え・再ローン・買い取りを選んだ場合、具体的にいくら支払うことになるのでしょうか。次のセクションで試算します。

アルファード残クレ乗り換え時の支払いシミュレーション

引用元「Wikipediaコモンズ」より

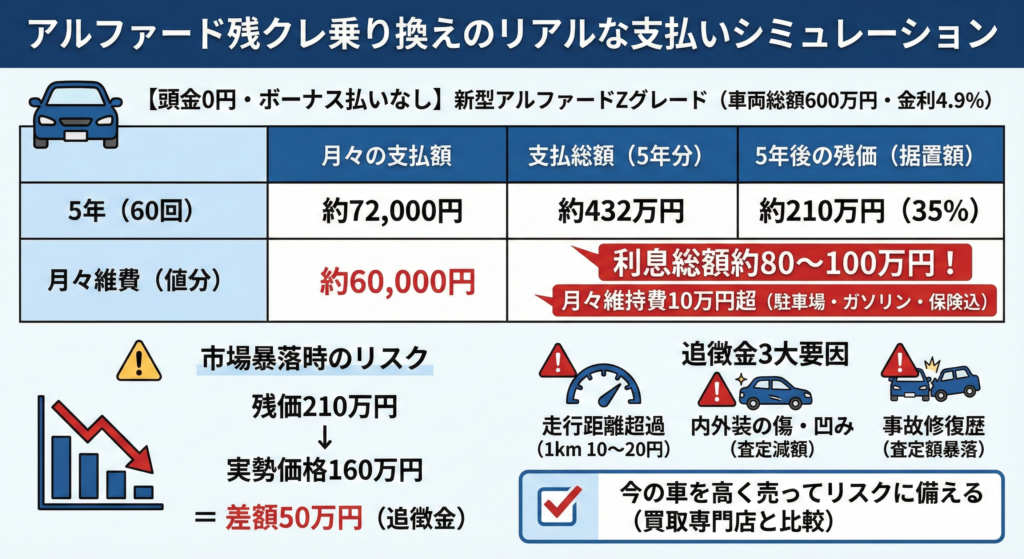

ここでは、アルファード40系Zグレード(ガソリン・2WD)を5年残クレで契約した場合を前提に、満了後の3つの選択肢それぞれの支払額を試算します。月々の金額だけでなく、総支払額に注目してください。

再ローン(再クレジット)の金利と総支払額を試算

再ローン(再クレジット)とは、残価として据え置いていた金額を改めて分割払いにする仕組みで、金利は当初の契約より高くなる傾向があります。

以下は、車両総額600万円を5年残クレで契約し、満了後に残価300万円〜330万円程度(残価率約50〜55%)を再ローン2年で支払った場合の試算です。

| 項目 | 当初5年の残クレ | 満了後の再ローン(2年) |

|---|---|---|

| 借入元金 | 600万円(うち残価300万〜330万円据置) | 300万〜330万円 |

| 金利(実質年率) | 4.9% | 6%〜8%程度とされる(販売店により異なる。公式には金利は非公開) |

| 月々の支払額 | 約5.3万〜6.5万円 | 約4.5万〜5.8万円 |

| 支払利息 | 約70万〜90万円程度 | 約20万〜30万円程度 |

| 期間中の総支払額 | 約318万〜390万円程度 | 約320万〜330万円程度 |

当初5年で約318万〜390万円、再ローン2年で約320万〜330万円、合計約600万〜720万円程度が総支払額となります。一方、最初から8年の銀行マイカーローン(金利1.9%、借入条件により異なる)で組んでいた場合の総支払額は約648万円程度と概算されます。つまり、残価率50〜55%を前提とした再クレジットを選ぶ場合でも、銀行ローンと大きな差はなく、条件次第で逆転する可能性がある状態です。さらに再ローンの金利が8%に近づく場合、再クレジットの総支払額はさらに高くなります。

再ローンを組むということは、「当初5年間で据え置いた残価に金利を払い続け、その残価に対してさらに金利を払う」という構造になるため、いわば利息の二重払いです。残価を一括返済できる資金がない場合にやむを得ず選ぶ手段であり、積極的に選ぶべき方法ではないという認識が重要です。

なお、月々の支払い額や維持費込みの総額シミュレーションの詳細は別記事でさらに掘り下げています。

乗り換え vs 再ローン vs 買取売却の7項目比較表

3つの選択肢を必須7項目で比較しました。「総支払額」の列に注目すると、どの選択が経済的に有利かが一目で分かります。

| 比較項目 | 新車に乗り換え(残クレ再契約) | 再ローン(再クレジット)で買い取り | 買取専門店に売却 |

|---|---|---|---|

| ①月々支払額 | 約5.3万〜6.5万円〜(新契約の条件次第) | 約4.5万〜5.8万円(残価300万〜330万円・2年・6%〜8%) | 0円(売却後はローン終了) |

| ②総支払額 | 当初318万〜390万円+新契約分が上乗せ | 約600万〜720万円程度(当初+再ローン合計) | 当初318万〜390万円で完結(差額はプラスの可能性) |

| ③金利 | 4.9%前後(新車残クレ金利) | 6%〜8%程度(再クレジット金利は高め、販売店により異なる) | 金利負担なし |

| ④車検・税金・保険 | 別途負担(新車なので初回車検は3年後) | 別途負担(中古車扱いで車検2年ごと) | 売却後は不要 |

| ⑤残価リスク | 新契約でも走行距離・傷の条件あり | なし(買い取り後は自分の車) | なし(売却で確定) |

| ⑥所有権 | ディーラー・信販会社(所有権留保) | 完済後に自分名義 | 売却先に移転 |

| ⑦途中解約自由度 | 残債一括返済が必要 | 繰上返済で可能 | 売却済みのため自由 |

この比較表からわかる通り、アルファードのように買取相場が高い車種では、買取専門店への売却が総支払額・残価リスクの両面で有利になりやすいです。ただし、市場相場は時期により変動するため、「必ず得をする」とは限らない点は理解しておく必要があります。

PR

上の比較表の通り、残クレ満了時は「売却」が最も総支払額を抑えやすい選択肢です。アルファードは買取店間の競争が激しく、複数社の査定を比較するだけで数十万円の差が出ることも珍しくありません。入力は約45秒、費用は一切かからないため、まずは愛車の現在の相場を確認してみてはいかがでしょうか。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

シミュレーションの数字が見えてきたところで、次は乗り換え前に把握しておくべきリスクと、その具体的な対策を確認していきましょう。

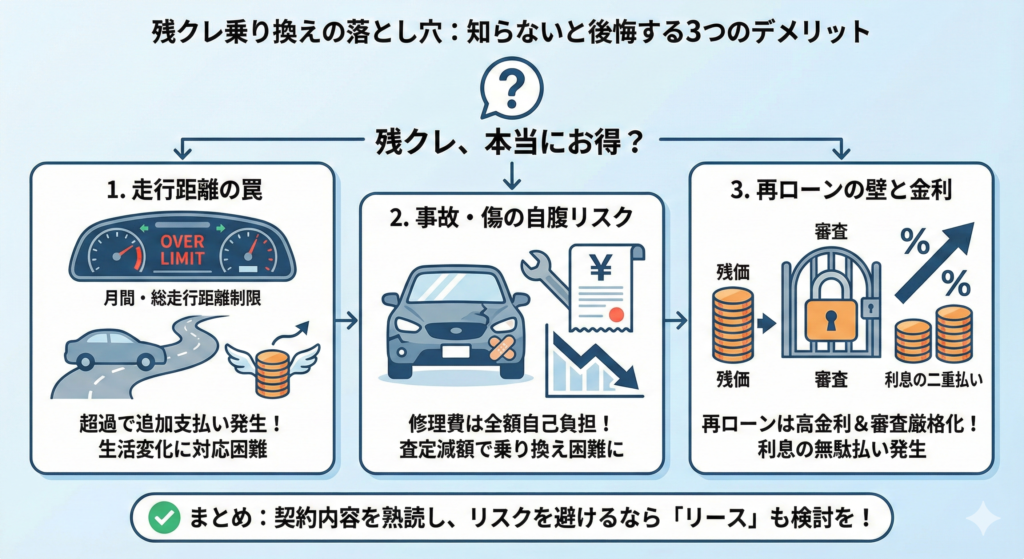

アルファード残クレ乗り換え前に知るべき3つのリスクと対策

残クレの満了が近づくと、ディーラーから「そのまま乗り換えませんか」と提案されることが多いですが、提案を受ける前に以下の3つのリスクを把握しておくことで、想定外の出費を防ぐことができます。

走行距離超過・査定減額による追徴金リスク

走行距離が契約上限を超えると、1kmあたり5〜10円の追徴金が発生し、2万km超過の場合、5円/kmなら10万円、10円/kmなら20万円の精算金が発生します。

トヨタの残クレでは、一般的に「月間1,000km」または「月間1,500km」の走行距離制限が設けられています。5年契約で月1,000km制限の場合、上限は60,000kmです。通勤で毎日往復30km走る方は年間約7,300kmとなり、週末の買い物やレジャーを加えると年間15,000km前後に達することも珍しくありません。5年で75,000kmになれば、15,000km分の超過料金が発生します。

内外装の傷・凹みについても同様です。JAAI基準(日本自動車査定協会)で免責範囲を超える損傷があれば、査定減額として精算金に上乗せされます。特に修復歴(フレームやピラーの損傷)がある場合、残価保証の対象外となり数十万円単位の負担になる可能性があります。

対策としては、返却の3か月前に走行距離の残枠を確認し、超過が見込まれる場合は「返却」ではなく「買取店への売却」を検討することです。買取店は走行距離によるペナルティ制度がなく、市場価格で評価してくれるため、ディーラー返却よりも有利になるケースが多いです。

再ローン審査の壁と金利上昇リスク

再ローンの金利は当初の4.9%前後から6%〜8%以上に跳ね上がるケースが多く、審査も年齢や収入変動で厳しくなる傾向があります。

5年後に「やはりこの車に乗り続けたい」と思った場合、残価(約300万〜330万円)を一括で払うか再ローンを組むことになります。再ローンの問題点は2つあります。

1つ目は金利の上昇です。前述のシミュレーションで示した通り、再クレジットの金利は当初契約より高く設定されるのが一般的です。中古車ローン扱いになるため、金利6%〜8%程度が相場となり、利息の二重払い構造が発生します。

2つ目は審査の厳格化です。5年間ローンを払い続けた履歴は「長期債務者」と見なされることがあり、年齢が上がって完済時年齢が高くなると審査が通りにくくなります。特に50代以降は、定年退職後の収入減を理由に断られるケースも報告されています。

こうしたリスクを避けるためにも、再ローンを「最後の手段」と位置づけ、先に買取査定を取って売却可能かどうかを確認しておくことが大切です。

残価割れ時の精算リスクと対処法

市場相場が残価を下回った場合、差額を現金で精算する必要が生じる可能性があります。

トヨタの残クレは基本的にクローズドエンド方式(走行距離・車両状態の条件を満たせば残価は保証)ですが、規定を超えた損耗がある場合は追加精算の対象となります。また、2025年後半以降、40系アルファードの中古車相場は新車供給の正常化や残クレ返却車両の増加により調整局面に入っているとの報告もあります。

対処法としては、満了の半年前から中古車相場をウォッチし、残価設定額を上回っているタイミングで早めに売却の判断をすることです。「アルファードなら値崩れしない」という思い込みに頼らず、実際のデータで確認する習慣が大切です。

リスクの全体像が把握できたところで、次は具体的にどうすれば残クレからの乗り換えで損を避けられるのか、買取査定を活用した方法を解説します。

アルファード残クレから乗り換えるなら買取査定が有利な理由

残クレ満了時にディーラーへそのまま返却するのが最もシンプルな方法ですが、アルファードのようにリセールバリューの高い車種では、買取専門店の査定額がディーラーの残価設定額を大幅に上回ることがあります。この「差額」を活用することが、残クレの支払いループから抜け出す具体的な方法です。

ディーラー返却より買取専門店の方が高い理由

ディーラーの残価設定額は「保証の下限値」に近い金額であるのに対し、買取専門店は海外輸出相場を含めた実勢価格で査定するため、50万〜100万円の差がつくケースがあります。

アルファードは海外(特にマレーシアや中東諸国)への輸出需要が強く、輸出ルートを持つ買取店では国内相場よりも高い金額が提示されることがあります。ディーラー査定は国内相場をベースに「規定通りの減点」が入るため、市場の実勢価格を下回りやすいのです。

例えば、残価設定額が300万円のケースで、買取店の査定が380万円だった場合、ローンを一括返済しても手元に約80万円が残ります。この80万円を次の車の頭金に充てれば、月々の支払いを大幅に抑えることが可能です。つまり、「査定額を比較する」というひと手間が、数十万円単位の得につながるということです。

買取査定で差額を最大化する3ステップ

具体的な手順は以下の3つです。

ステップ1:満了の2〜3か月前に複数社へ査定依頼

1社だけの査定では適正価格がわかりません。一括査定サービスを利用して複数社の買取額を比較することで、最も高い金額を引き出しやすくなります。アルファードは業者間で取り合いになる人気車種のため、競争原理が働きやすいのが利点です。

ステップ2:査定額と残価設定額を比較

買取店の提示額が残価設定額を上回っていれば、売却でプラスの差額を得られます。下回っている場合は、ディーラーへの返却(残価保証条件を満たしていれば精算不要)の方が有利になるため、両方の金額を必ず比較してください。

ステップ3:売却代金でローンを一括返済し、差額を確保

買取店への売却を選んだ場合、買取代金から残クレの残債を一括返済します。手続きは買取店が信販会社と直接やり取りしてくれるケースが多いため、面倒な手間はほとんどかかりません。差額が確定したら、次の車の頭金として活用するか、貯蓄に回すことで家計の安定につなげられます。

PR

アルファードの買取相場は時期によって変動します。残クレ満了が近い方は、まず無料の一括査定で現在の愛車の価値を確認しておくと、返却・売却の判断材料になります。入力は約45秒で完了し、費用は一切かかりません。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

ここまでで乗り換えの選択肢、シミュレーション、リスクと対策、そして買取査定の活用法を解説しました。最後に、行動リストとして要点を整理します。

まとめ|アルファード残クレ乗り換えで後悔しないための行動リスト

引用元「Wikipediaコモンズ」より

アルファードの残クレ乗り換えは、仕組みとリスクを理解した上で行動すれば、損を最小限に抑えることができます。この記事の要点を行動リストとして整理します。

満了2〜3か月前に買取査定を取り、残価設定額と比較する。買取額が上回っていれば売却して差額を確保し、下回っていればディーラー返却で残価保証を活用するのが基本の判断軸です。

再ローン(再クレジット)は金利が6%〜8%程度に跳ね上がるケースが多く、利息の二重払い構造になるため、一括返済の資金がない場合の「最後の手段」として位置づけましょう。残クレでの乗り換え継続も、毎月の支払いが終わらない状態が長期化するリスクがあるため、家計全体のバランスと照らし合わせて判断することが重要です。

アルファードは家族の時間を豊かにしてくれる素晴らしい車です。その魅力を「支払いの不安」で曇らせないためにも、出口戦略を持った上で賢い選択をしてください。

PR

まだ愛車の相場を確認していない方は、満了前の早い段階で一度チェックしておくと安心です。アルファードは業者間の競争が激しいため、思わぬ高値が付くことがあります。査定は無料で、約45秒の入力で完了します。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

アルファード残クレ乗り換えに関するよくある質問

アルファードを残クレで買うと月々いくら?

40系Zグレード(ガソリン・2WD)の場合、頭金なし・ボーナスなし・金利4.9%で月々約5.3万〜6.5万円が目安です。3年契約なら約6.5万円程度、5年契約なら約5.3万〜6.5万円程度が一般的です。ここに駐車場代・ガソリン代・保険料を加えると月々の維持費は8万〜10万円程度になるケースが多いです。詳しいシミュレーションはアルファード残クレ月々いくら?シミュレーション詳細をご覧ください。

トヨタの残価設定5年後の乗り換えは?

5年後の選択肢は「新車に乗り換え」「残価を支払って買い取り」「車を返却」の3つです。乗り換えを選ぶ場合は、新たに残クレ契約を結ぶことになり月々の支払いがリセットされます。本記事の比較表で示した通り、買取査定額が残価を上回っていれば売却して差額を確保する方が総支払額を抑えやすくなります。

残クレはそんなにダメ?

残クレ自体が「ダメ」なわけではなく、仕組みと出口戦略を理解して使う分には有効な支払い手段です。問題は「月々の安さ」だけに着目し、金利手数料の総額や走行距離制限、満了時の精算リスクを把握しないまま契約した場合に後悔につながりやすいことです。契約前に総支払額を銀行ローンやカーリースと比較することが大切です。

トヨタの残クレを途中でやめたいのですが?

途中解約する場合は、残クレの残債を一括返済する必要があります。手順としては、まず買取専門店で愛車の査定額を確認し、残債を上回っていれば売却代金でローンを完済できます。残債を下回る場合は、差額を自己資金で補う必要があります。いずれにせよ、まず「今の車がいくらで売れるか」を把握することが第一歩です。

_front.JPG){kind=link}

{kind=link}

コメント