「月々の支払いがキツくなってきたから、アルファードを手放したい…でも、残クレって途中でやめられるの?」

結論から言うと、アルファードの残クレ(残価設定型クレジット)は途中でやめることができます。

ただし「解約」ではなく「残債の一括精算」という手続きが必要で、2年経過時点でも約430万〜450万円の残債が残っているケースがあります。

この記事では、ディーラー返却・買取売却・銀行ローン借り換えの3ルートを比較し、追い金(持ち出し)をゼロに近づける具体的な方法を、残クレでアルファードを保有していた元オーナーの視点から解説します。

- 残クレは「解約」ではなく「一括返済(中途精算)」。仕組みを正しく理解できる

- 78分法の影響で元金が減りにくいカラクリを把握し、早期行動の重要性がわかる

- ディーラー返却・買取売却・銀行ローン借り換えの3ルートを7項目比較表で整理

- アルファード相場が高い今こそ動くべき理由と、売却のベストタイミングがわかる

アルファードの残クレは途中解約できるのか

引用元「Wikipediaコモンズ」より

まず大前提として、「残クレは契約期間が終わるまで乗り続けなければならない」という決まりはありません。3年契約でも5年契約でも、あなたの意思でいつでもやめることは可能です。

しかし、携帯電話の解約のように「ボタンひとつで完了」とはいきません。車という動産と、ローンという金融商品が絡み合っているため、手続きは少し複雑です。ここでは、多くの方が勘違いしている「解約」のリアルについてお話しします。

「解約」ではなく「中途精算」という現実

残クレには「解約」という概念がなく、正しくは「早期一括返済(中途精算)」という手続きになります。つまり、「まだ払っていない残りのローン(残債)」と「据え置いている残価(最終回支払額)」を、今すぐ全額現金で支払う必要があるということです。

例えば40系アルファードZ(ガソリン・2WD)を車両本体価格約555万円・諸費用・オプション込み乗り出し約600万円(※オプション・諸費用の内容により前後します)で購入し、頭金なし・5年払い・残価率55%(残価約305万円)・金利4.9%で契約したとしましょう。2年経過時点で解約しようとした場合のシミュレーションが以下です。

| 項目 | 金額(概算) | 備考 |

|---|---|---|

| 車両価格(諸費用込み) | 約600万円 | 40系Z・ガソリン・2WD |

| 設定残価(5年後) | 約305万円 | 残価率55%で据え置き |

| 2年間の支払済額 | 約200万〜211万円 | 月々約8.3万〜8.8万円×24回 |

| 解約時の残債総額 | 約430万〜450万円 | 残りの元金+残価+未払い利息 |

この表のように、2年間まじめに支払い続けても、まだ約430万〜450万円もの残債が残っている状態です。「車を返す」とは、この430万〜450万円を「車の売却代金」または「自己資金」で埋め合わせる作業を指します。

もし車の査定額が400万円だったら、差額の約30万〜50万円をその場で現金支払いしなければ手続きが完了しません。これが「中途精算」の現実です。

「お金が戻ってくる」は誤解?残価と査定額の関係

途中解約でお金が戻ってくるのは、「車の査定額」が「残りの借金(残債+残価)」を上回った場合だけです。これを専門用語で「エクイティポジション」と呼びます。

- ポジティブ・エクイティ:査定額 > 残債額 → 差額が現金で戻り、次の車の頭金にも使える

- ネガティブ・エクイティ:査定額 < 残債額 → 足りない分(追い金)を現金で払わないと解約できない

アルファードはリセールバリューが高い車種ですが、何も考えずにディーラーへ持ち込むとネガティブ・エクイティになる確率が高まります。ディーラーの下取り査定は「市場の最高値」ではなく、安全マージンを取った安値になりやすいためです。特に傷や凹みがある場合は、日本自動車査定協会(JAAI)の基準に基づき、小さな傷一つで数万円単位のマイナスになります。「乗っていれば傷は当然」という理屈は通用せず、あくまで「商品価値」としてシビアに判定されます。

では、途中解約の際に具体的にどんな費用が発生し、なぜ「思ったより借金が減っていない」のか、次のセクションで詳しく見ていきましょう。

アルファード残クレを途中でやめると待ち受ける残債リスク

引用元「Wikipediaコモンズ」より

「具体的にいくら払えばいいの?」――ここが残クレで最も見落とされやすいポイントです。毎月きちんと支払っていても、借金の元金は想像以上に減っていないのが残クレの構造的な特徴です。

追い金が発生する仕組みと78分法の影響

残クレを早期に一括返済する場合、多くの信販会社では「78分法(またはそれに準ずる計算)」で精算金額を算出します。これはクレジット業界で使われてきた計算方法で、「支払いの初期に多くの利息を割り当てる」という特徴があります。つまり最初の1〜2年はほとんど利息を払っているだけで、肝心の元金がなかなか減っていない状態になりやすいのです。

銀行の住宅ローンのような「元利均等返済」であれば毎月の返済額に占める元金の割合が徐々に増えていきますが、78分法では初期の返済額の大部分が手数料に消えます。その結果、2年間で約200万〜211万円支払っていても、元金は数十万円しか減っていないという事態が起こりえます。78分法の計算の仕組みや「一括返済できない期間」の対処法については、下記の記事で詳しくまとめています。

>>アルファード残クレ一括返済の罠と78分法の計算を詳しく見る

違約金はある?途中解約でかかる費用の内訳

基本的に「違約金」という名目の請求はありませんが、実質的なペナルティとして以下の「見えないコスト」が発生します。

- 事務手数料等:トヨタファイナンスの一括返済では「事務手数料」名目の別途請求ではなく、「戻し手数料から所定割合が控除される」方式で精算されます。本来戻るべき未経過利息から差し引かれる仕組みです(詳細は公式FAQを参照)。

- 戻し手数料の控除(実質的な損):一括返済すれば将来の利息は不要になりますが、78分法の影響で「戻ってくる利息(戻し手数料)」が少なく計算されます。払った利息に対して返金が小さく感じるのはこのためです。

- 走行距離超過の精算金:契約時に定めた月間走行距離(例:月1,000km)を超えている場合、1kmあたり5〜10円程度の精算金が発生します。1万kmオーバーなら5万〜10万円の請求です。

- 車両状態の減点精算:内外装の傷、タイヤの摩耗、喫煙臭やペット臭などが厳格にチェックされ、減点分が請求されます。子どものジュースこぼしによるシミやドアパンチの凹みが積み重なると、数十万円の請求になることもあります。

当時の記憶ではありますが、筆者自身もアルファードを残クレで保有していた際、ディーラーから精算見積もりを取った段階で「想定より30万円ほど高い」と感じた経験があります。走行距離や車両状態に不安がある方は、ディーラーに返却する前に、まず買取専門店の査定額を確認しておくことが損を防ぐ第一歩です。

ここまでで途中解約の「怖さ」が見えてきたかもしれません。しかし、怖いからといって何もしないまま支払いを続けることが最善とは限りません。次のセクションでは、損を最小限に抑えるための具体的な3つの方法を紹介します。

アルファード残クレ途中解約で損を最小限に抑える3つの方法

引用元「Wikipediaコモンズ」より

すでに残クレの支払いが重荷になっている場合、パニックになってディーラーに駆け込む前に、冷静に以下の3つのルートを比較してください。どの方法を選ぶかで、手元に残るお金が数十万円単位で変わります。

方法1:ディーラーへ返却・下取り

もっとも手続きが楽なのは、購入したディーラーに「返却します」と伝える方法です。書類手続きも代行してもらえるため手間はほとんどかかりません。

ただし、金銭的には最も損をしやすいルートです。ディーラーの下取り査定は、中古車オークション相場よりも低めに設定される傾向があります。ディーラー側は安く引き取って認定中古車として再販する商売モデルのため、あなたの残債を気にして高く買い取ってくれるわけではありません。また、傷や汚れに対する減点も厳格です。「他では高く売れるのに、ディーラーに返したせいで30万円損した」というケースは珍しくありません。

方法2:買取専門店での売却(残債を消せる可能性)

筆者がもっとも推奨するのが、買取専門店、特に「アルファードの輸出に強い業者」への売却です。

アルファードはマレーシアをはじめとする東南アジア市場で「富の象徴」として需要が高く、現地の富裕層は多少高くても状態の良い日本の中古アルファードを欲しがります。輸出に強い買取店はこの海外ルートを持っているため、国内のディーラー査定にとらわれず海外需要に基づいた高額査定を出せるのです。ディーラー査定より50万〜100万円以上高くなることも珍しくありません。

高値で売れれば、残債を一括返済してもお釣りがくる(ポジティブ・エクイティになる)確率が大幅に上がります。「ローン中の車を勝手に売っていいの?」と不安になるかもしれませんが、多くの買取店では「残債処理代行サービス」を提供しており、買取金額でローンを完済し、所有権解除の手続きまで代行してくれるのです。

ただし、1社だけの査定で即決するのはおすすめしません。「ローン中で早く売りたい」という足元を見られて安く買い叩かれるリスクがあるためです。複数業者に競わせて最高値を引き出すのが鉄則ですが、一括査定サイトに登録すると電話が鳴りやまない「営業電話ラッシュ」に悩まされがちです。

そこで検討したいのが、オークション形式の一括査定です。一般的な一括査定とは異なり、厳選された優良業者のみが入札する仕組みのため、しつこい電話に悩まされることなく、アルファードの「本当の市場価値」を知ることができます。つまり、ディーラー下取りで「追い金が必要」と言われた方でも、買取店の査定で残債をカバーできる可能性があるということです。

アルファードのような高額車は、ディーラー下取りと買取専門店で査定額に50万〜100万円の差がつくことがあります。追い金ゼロで残クレを抜け出したいなら、まず「今の愛車がいくらで売れるのか」を把握するところから始めてみてください。入力は約45秒、費用は一切かかりません。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

方法3:銀行ローンへの借り換え(車に乗り続ける場合)

「支払いはキツいけど、やっぱりアルファードには乗り続けたい」という方は、金利の高い残クレから金利の低い銀行マイカーローンへの借り換えを検討しましょう。

残クレの金利は年3.9%〜6.8%程度(ディーラーや時期による)ですが、銀行や信用金庫のマイカーローンなら年0.9%〜3%台で借りられることもあります(※2026年4月時点。審査結果や金融機関により異なります)。借り換えて返済期間を最長7〜10年に延ばせば、月々の支払いを大幅に圧縮できます。

ただし借り換えには審査があり、過去に支払い遅延がある場合は通らない可能性もあります。支払いが苦しくなってからでは審査も不利になるため、早めの行動が大切です。なお、残クレからローンへの変更手続きの詳細については下記の記事で解説しています。

【比較表】アルファード途中解約3ルートの損得を7項目で比較

以下の比較表は、40系アルファードZ(ガソリン・2WD)を残クレ5年契約・2年経過時点で途中解約した場合の概算です。

| 比較項目 | ①ディーラー返却 | ②買取専門店で売却 | ③銀行ローン借り換え |

|---|---|---|---|

| 月々支払額の変化 | 支払いゼロ(車も手放す) | 支払いゼロ(車も手放す) | 月々約4〜6万円に圧縮 |

| 総支払額への影響 | 追い金30〜50万円の可能性 | 追い金ゼロ〜プラス収支の可能性 | 金利差で総額50万円以上の節約余地 |

| 金利の扱い | 78分法で戻し手数料少額 | 78分法で戻し手数料少額 | 年1〜3%台に借り換え可 |

| 車検・税金・保険 | 返却時までの未経過分は自己負担 | 売却時に未経過自動車税の還付あり | 引き続き自己負担 |

| 残価リスク | 走行距離・傷で追加精算あり | 市場価格で売却(残価リスクから解放) | 残価精算は借り換え額に含む |

| 所有権 | ディーラーに返却し所有権消滅 | 買取店が残債処理を代行 | 銀行名義(完済後に自分名義) |

| 途中解約の自由度 | 返却手続きのみで比較的容易 | 査定〜売却に1〜2週間必要 | 審査が通れば即日借り換え可 |

この比較表で注目すべきは、②買取専門店での売却が「追い金ゼロ〜プラス収支」を実現しうる唯一のルートだという点です。アルファードの高いリセールバリューを最大限に活かすなら、まず複数の買取店から査定を取り、残債を上回る金額で売れるかどうかを確認することが第一歩になります。

上の比較表で見た通り、ディーラー返却と買取売却では手元に残るお金に大きな差がつきます。残クレの途中解約で追い金を回避したい方は、45秒の無料査定で「自分の車がいくらで売れるか」を確かめてみてください。査定額を知るだけなら費用もリスクもかかりません。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

途中解約の方法と比較がわかったところで、次に気になるのは「いつ動くのがベストなのか」です。タイミングを間違えると、数十万円の差が出ます。

アルファードの乗り換え・売却のベストタイミング

引用元「Wikipediaコモンズ」より

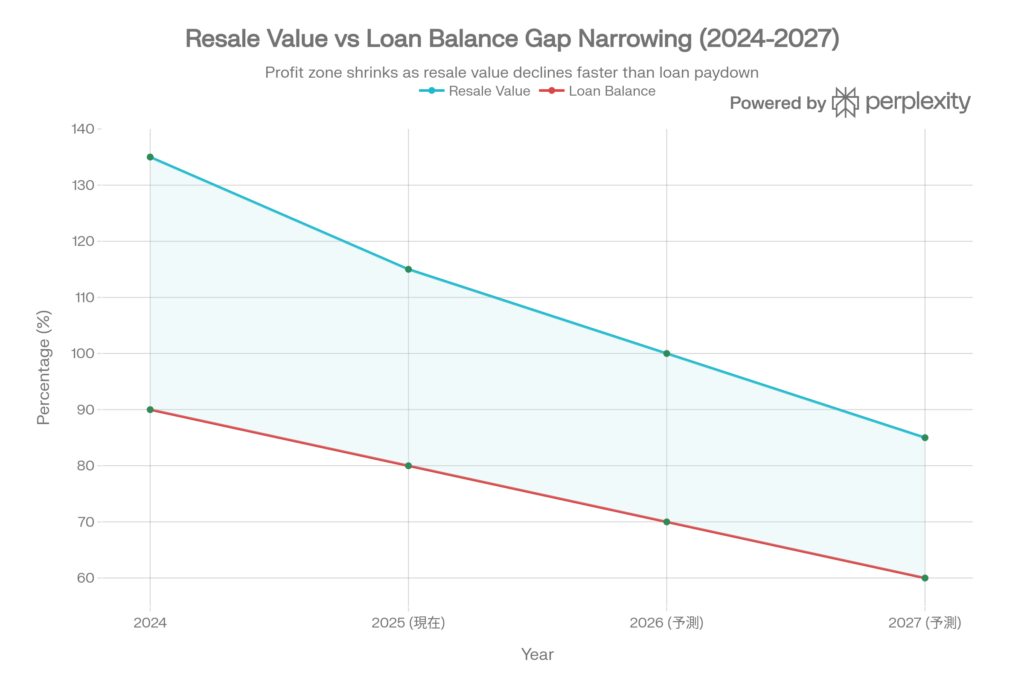

「いつ売るのが一番得なの?」――アルファードの売り時は、市場価値と残債のバランスで決まります。このタイミングを逃すと、ポジティブ・エクイティ(プラス収支)がネガティブ・エクイティ(追い金発生)に転落するリスクがあります。

損益分岐点を見極める ― 市場価値と残債の逆転現象

上記のグラフで「売れる金額(青線)>残りの借金(赤線)」となっている期間が、追い金ゼロで脱出できるゴールデンタイムです。2026年前半時点ではまだ青い線が上にありますが、今後は急激に下落するリスクが指摘されています。

その最大の理由が、輸出市場における「登録後1年ルール」と「3年目の車検」のバッティングです。2024〜2025年に納車された大量の車両が「登録後1年」を迎え輸出市場に一斉に流れ込むこと、2023年購入の初期ロット組が3年残クレ満了と初回車検を迎え大量の中古車が市場に出ること、さらに新車の即納化が進めば「すぐ欲しいから中古を高値で買う」という需要が消滅することが、相場下落の主な要因です。

現在のアルファード相場はまだ高値を維持していますが、2026年後半には新車価格割れが常態化するリスクがあります。つまり「売るなら今(2026年前半まで)」が有利なタイミングである可能性が高いと考えられます。

最終回の支払いが不安なら「待たない」が鉄則

多くの方が、残クレの最終回(3年後や5年後)が近づいてから「払えない」と慌てます。しかし、最終回を待つ必要はありません。むしろ、最終回まで乗り続けることはリスクの塊です。走行距離が増えれば査定額は下がりますし(特に5万kmを超えると輸出対象外になる恐れがあります)、事故や傷のリスクも時間とともに増大します。モデルチェンジの噂が立てば旧型の相場は急落します。

「相場が高いうちに売って、残債を消す」――これが残クレで損をしないための鉄則です。「まだローンが残っているから」と遠慮する必要はありません。市場価値が高いうちに動くのが、賢い判断です。なお、最終回の支払いが不安な方の具体的な対処法は下記の記事でまとめています。

>>アルファード残クレ最終回の一括返済額と損しない対処法を見る

売却タイミングの重要性がわかったところで、最後にアルファード残クレの途中解約に関してよく寄せられる質問にまとめてお答えします。

アルファード残クレ途中解約のよくある質問

「Wikipediaコモンズ」より引用

Q1. トヨタの残クレを途中でやめたいのですが?

途中でやめること自体は可能ですが、「解約」ではなく「残債の一括返済(中途精算)」が必要です。トヨタファイナンスに連絡して精算金額を照会し、残債を一括で支払うか、車を売却して残債に充当する形で手続きします。まずはトヨタファイナンスの一括返済・支払いプラン変更窓口に電話して、現時点の精算金額を確認するところから始めてください。

Q2. 残クレは途中で解約できますか?

できます。ただし「途中解約」という制度はなく、残債を一括で精算する手続きが必要です。78分法の影響で元金の減りが遅いため、2年経過時点でも残債が約430万〜450万円程度残るケースがあります。自己資金で精算するか、買取店での売却代金を充てるか、銀行ローンに借り換えるかの3つが現実的な選択肢です。

Q3. 残価設定ローンを途中解約するとどうなる?

残りの元金+据置残価+未経過利息を合算した「精算金額」の一括支払いが発生します。名目上の「違約金」はありませんが、78分法による戻し利息の少なさ、走行距離超過の精算金、車両状態の減点精算が実質的なコストになります。精算金額が査定額を上回った場合は、差額を現金で補填しなければ手続きが完了しません。

Q4. 残クレで買った車は途中で売却できますか?

売却できます。残クレ契約中は所有権がディーラーまたは信販会社にありますが、多くの買取専門店では「残債処理代行サービス」を提供しています。買取金額でローンを完済し、所有権解除の手続きまで代行してくれるため、あなた自身が信販会社と直接やり取りする手間はほとんどかかりません。アルファードは輸出需要が高くディーラー下取りより50万〜100万円高く売れるケースもあるため、まず複数社の査定を取ることが重要です。

なお、ホンダの残クレ(残価設定型クレジット)でも途中解約の仕組みは基本的にトヨタと同様で、残債の一括精算が必要です。ホンダファイナンスに精算金額を照会し、売却または自己資金で返済する流れになります。メーカーが違っても「残クレ途中解約=残債一括精算」という基本構造は共通しています。

まとめ:アルファード残クレ途中解約で後悔しないために

この記事では、アルファードの残クレを途中でやめる方法、発生する費用、そして損を最小限に抑える3つのルートを解説してきました。

ポイントを整理すると、まず残クレの途中解約は「残債の一括精算」であり、2年経過時点でも約430万〜450万円の残債が残りうること。次に78分法の影響で元金が減りにくいため「払った分だけ借金が減っている」という認識は危険であること。そしてディーラー返却は手軽だが査定が安く追い金が発生しやすいため、買取専門店の査定を複数社から取ることが追い金回避の第一歩であること。最後にアルファードの中古車相場は2026年後半以降に下落リスクがあるため、動くなら早いほうが有利であること。この4点を押さえておけば、途中解約で後悔する確率は大幅に下げられます。

残クレの支払いに追われて家族との時間や精神的な余裕を失ってしまっては本末転倒です。まずは「今の愛車がいくらで売れるのか」を知るところから、一歩踏み出してみてください。

アルファードの途中解約を検討しているなら、最初にやるべきことは「残債と査定額の差」の把握です。ディーラー下取りだけで判断すると数十万円の損につながるケースがあります。複数社が競って入札するオークション形式の無料査定なら、45秒の入力で「本当の市場価値」がわかります。費用もリスクも一切かかりません。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

今のアルファードを手放した後の選択肢についても知っておきたい方は、以下の記事が参考になります。

※本記事は2026年4月時点の情報をもとに作成しています。市場動向は常に変動するため、トヨタ公式サイトや最新のニュースもあわせてご確認ください。

_-_Toyota_ALPHARD_HYBRID_SR_%22C_Package%22_(H30W).JPG){kind=link}

_(Ent_No.21901)_(24021012420).jpg){kind=link}

{kind=link}

_rear.JPG){kind=link}

_front.JPG){kind=link}

コメント