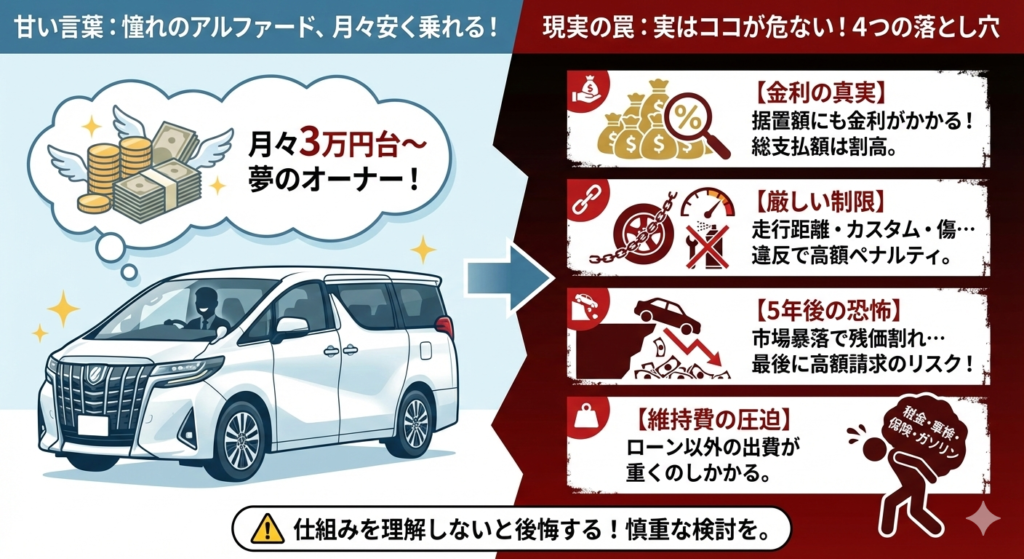

アルファードの残クレ(残価設定型クレジット)には、走行距離制限・カスタム禁止・事故修復歴なしという3つの残価保証条件があり、これを満たさないと返却時に追加精算金が発生します。

金利は据え置いた残価にもかかり続けるため、5年間の利息総額は銀行ローンより約60万円以上高くなるケースがあります。

この記事では、契約前に知っておくべき条件・制限・金利・審査基準を具体的な数字とともに整理します。

- トヨタ公式の残価保証が適用される3つの条件と、満たせなかった場合の精算金の目安

- 残クレの金利は「据え置いた残価」にもかかり、5年間の利息が約90万円に達する仕組み

- Zグレード600万円の支払いシミュレーション(残クレ・銀行ローン・カーリース比較)

- 後悔しないための3つの判断基準(走行距離・残価精算・維持費バランス)

アルファード残クレの条件とは?月々が安くなる仕組みと3つの制限

ディーラーで必ずと言ってよいほど提案される「残クレ」。なぜ高級車であるアルファードが、軽自動車並みの月々の支払いで乗れると言われるのでしょうか。その仕組みと、契約前に必ず確認すべき3つの制限を理解することが、後悔しないための第一歩です。

残価設定のからくり(残価率55〜70%の背景)

残クレ(残価設定型クレジット)とは、車両価格の一部をあらかじめ「残価(=数年後の下取り予想価格)」として据え置き、残りの金額だけを分割で支払うローンの一種です。アルファードの場合、この「残価」が他車種に比べて非常に高く設定される傾向にあります。

例えば、車両価格600万円のアルファード40系Zグレード(ガソリン・2WD)を購入する場合で考えてみましょう(車両本体価格555万円+オプション・諸費用込みで約600万円を想定)。一般的な車であれば5年後の残価率は30〜40%程度ですが、アルファードはリセールバリュー(再販価値)が国産車トップクラスのため、3年後で約70%、5年後でも55%前後の残価設定が可能なケースがあります(販売店・時期により異なります)。

つまり、600万円のうち330万円(55%)は「5年後に後回し」にして、残りの270万円だけを5年間で分割すればよいことになります。これが「月々の支払いが安い」理由です。

ただし、ここで見落としがちなのが「金利の対象」です。金利は毎月支払う270万円分だけにかかるのではなく、据え置いている330万円分にも契約期間中ずっとかかり続けます。ディーラーローンの金利は実質年率3.9〜6.8%程度(トヨタファイナンス、販売店により異なる)と、銀行系マイカーローンの1.5〜3.0%に比べて高めに設定されています。据え置き額が大きいアルファードだからこそ、目に見えない金利負担が膨らみやすい構造であることを理解しておく必要があります。

トヨタ公式の残価保証が適用される3つの条件

トヨタの残クレでは、契約満了時に車を返却する場合、残価保証条件を満たしていれば最終回の支払いは原則不要です(トヨタ公式サイトより)。しかし、この保証には明確な条件があり、以下の3つをすべて満たす必要があります。

条件①:損傷または事故修復歴がないこと

事故を起こして「修復歴あり」となった場合、残価保証は適用されません。返却時に車両状態に応じた精算金が発生します。修復歴がなくても、日常使用でついた傷や凹み、車内の汚れ(タバコ・ペット・食べこぼし等)は査定の減点対象です。トヨタの場合、査定基準で一定の減点を超えると、1点あたり1,000〜1,500円程度の精算金が加算されます。

条件②:レース等での使用や違法改造をしていないこと

車好きの方にとって注意が必要なのがこの条件です。車高調やエアロパーツの取り付け、社外マフラーへの交換なども「改造」と見なされる場合があります。返却時には「原状回復(元の状態に戻す)」が求められ、パーツの保管場所や戻し工賃といった追加コストも発生します。

条件③:各店舗が定める走行距離を超えていないこと

一般的な設定は月間1,000kmまたは1,500kmです。月1,000km制限の5年契約なら上限は60,000km。超過した場合、返却時に1kmあたり5〜10円程度の追加精算金が発生します。仮に20,000km超過すると、10万〜20万円のペナルティとなります。

当時の記憶では、筆者自身も残クレで40系アルファードを保有していた際、家族との遠出が増えて距離計が予想以上に伸びたことがありました。アルファードのような快適な車は、つい遠出の頻度が上がるため、月1,000kmの制限は想像以上にシビアに感じる方が多いようです。

残クレの審査基準と年収の目安

「残クレなら審査が通りやすい」という話を耳にすることがありますが、車両を担保に取る形のため銀行ローンよりは通りやすい傾向がある一方、誰でも通るわけではありません。

アルファードは車両価格が510万〜1,065万円(トヨタ公式サイト、2026年3月時点)の高額商品です。一般的に審査に通る年収の目安は400万円以上と言われています。年収だけでなく、勤続年数や他社からの借入状況(住宅ローン、スマホの分割払い等)も総合的に判断されます。

特に重要なのが「返済負担率」です。年収に対する年間返済額の割合が概ね30〜35%を超えると審査通過が難しくなります。残クレで月々6.5万円、ボーナス月加算を含めると年間100万円近い支払いになる場合、年収400万円の方にとっては負担率25%に達します。ここに住宅ローンなどが加われば、審査のハードルはさらに上がります。

審査に通ったとしても、それは「支払い能力がある」ことの保証ではありません。家計全体を見渡して、無理のない計画を立てることが大切です。

ここまで残クレの仕組みと3つの制限を確認しました。次のセクションでは、実際にいくら支払うことになるのか、具体的な数字でシミュレーションしていきます。

アルファード残クレの支払いシミュレーションと金利の注意点

引用元「Wikipediaコモンズ」より

「月々が安い」という言葉だけで判断すると、5年間の総支払額や金利負担の大きさを見落としがちです。ここでは具体的なシミュレーションを交えながら、残クレの金利構造と、5年後に発生しうる追加費用について確認していきます。

月々いくら?Zグレード600万円の支払い比較

車両総額600万円のアルファード40系Zグレード(ガソリン・2WD)を、残クレと銀行マイカーローンで購入した場合の比較です。※以下は概算値です。実際の支払額は販売店・金融機関の条件により異なります。車両総額600万円」とは、車両本体555万円+オプション・諸費用約45万円の合計です。

| 項目 | 残クレ(実質年率4.9%) | 銀行マイカーローン(年率1.9%) |

|---|---|---|

| 頭金 | 0円 | 0円 |

| 借入元本 | 600万円 | 600万円 |

| 残価設定(5年後) | 330万円(55%据置) | 0円(完済型) |

| 月々の支払額 | 約5.3万〜6.5万円 | 約9.4万〜10.5万円 |

| 5年間の支払利息 | 約90万〜100万円 | 約27万〜31万円 |

| 5年後の残債 | 330万円 | 0円 |

| 実質コスト(5年間) | 利息90万〜100万円+残価330万円 | 利息27万〜31万円(完済) |

月々の支払額だけを見れば、残クレの方が約4万円安く見えます。しかし注目すべきは「5年間の支払利息」です。残クレでは据え置いている330万円に対しても4.9%の金利がかかり続けるため、5年間で約90万〜100万円の利息が発生します。銀行ローンの約27万〜31万円と比べると、差額は約60万〜70万円。月々の安さと引き換えに、軽自動車1台分近い金額を余分に支払っている計算です。

さらに、残クレで5年間支払い続けても車は自分のものになりません。5年後には330万円の残債があり、車を返却するか、330万円を一括で支払って買い取るかを選ぶ必要があります。つまり、金利負担が大きいうえに、資産として手元に残らない構造であることを理解しておくべきです。

PR

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

5年後の残価精算で発生しうる追加費用

残クレの契約満了時にもう一つ注意すべきなのが「残価精算」のリスクです。営業担当者から「アルファードならリセールが高いので大丈夫ですよ」と言われることがありますが、これはあくまで「今の相場が続けば」という前提の話です。

中古車相場は、モデルチェンジ、景気変動、海外への輸出規制(アルファードはマレーシア等への輸出需要が相場を支えています)、為替の変動などで変化します。もし5年後の査定額が設定残価330万円を下回った場合、差額の精算金が発生する可能性があります。ただし、トヨタの残クレは、前述の残価保証条件を満たしていれば原則として残価は保証されます。問題は、走行距離超過や車両の傷で条件を外れてしまった場合です。

「車を返して終わり」のつもりが、最後に数十万円の精算金が必要になるケースがあることは、契約前に理解しておきたいポイントです。なお、「アルファード 残クレ 地獄」と検索される背景や具体的な後悔パターンについては、別記事で詳しくまとめています。

残クレ・銀行ローン・カーリースの比較表(7項目)

アルファードの購入・利用方法を検討するうえで、残クレだけでなく銀行マイカーローンやカーリースとも比較しておくと判断がしやすくなります。以下に必須7項目で整理しました。

| 比較項目 | 残クレ(ディーラー) | 銀行マイカーローン | カーリース(クローズドエンド型) |

|---|---|---|---|

| ①月々支払額(600万円・5年の場合) | 約5.3万〜6.5万円(残価据置) | 約9.4万〜10.5万円(全額償還) | 約7万〜9万円(税金・車検込み) |

| ②5年間の総支払額 | 約615万〜640万円(利息+残価) | 約567万〜631万円(完済) | 約420万〜540万円(返却前提) |

| ③金利(実質年率) | 3.9〜6.8%(販売店により異なる) | 0.9〜3.0%(銀行により異なる) | リース料に内包(別途金利なし) |

| ④車検・税金・保険 | 別途自己負担(年間約30万〜40万円) | 別途自己負担(同上) | 月額に含まれる(プランによる) |

| ⑤残価リスク | 条件未達の場合は追加精算あり | なし(完済するため残価の概念なし) | なし(クローズドエンド型はリース会社負担) |

| ⑥所有権 | ディーラー・信販会社名義(所有権留保) | 自分名義(完済後) | リース会社名義 |

| ⑦途中解約自由度 | 売却で可能(残債清算が必要) | 繰り上げ返済で自由 | 中途解約は違約金が発生 |

※上記は概算値です。実際の条件は各販売店・金融機関・リース会社にお問い合わせください。

表からわかるとおり、月々の支払いを抑えつつ残価リスクも負いたくない方にはカーリース(クローズドエンド型)が選択肢になります。一方、最終的に車を自分のものにして自由に売却したい方には銀行ローンが向いています。残クレは月々の支払額が最も低い反面、総コストと残価リスクの両面で注意が必要です。つまり、「月々の安さ」だけでなく、5年間のトータルコストと出口戦略まで含めて比較検討することが、後悔を防ぐ鍵になります。

PR

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

支払い方法の比較ができたところで、次は「自分にとって残クレが合っているかどうか」を判断するための具体的な基準を確認していきましょう。

アルファード残クレで後悔しないための3つの判断基準

引用元「Wikipediaコモンズ」より

残クレは「仕組みが悪い」わけではなく、自分のカーライフに合っているかどうかが判断のポイントです。ここでは、残クレを選んで後悔するリスクを最小限にするための3つのチェック基準を紹介します。

判断基準①:年間走行距離が1.2万km以内か

年間走行距離が12,000kmを超える見込みがある方は、残クレのリスクが高まります。月1,000km制限の5年契約なら上限は60,000km。通勤(片道15km×往復×月20日=600km)に加えて、月に1〜2回の家族でのレジャーや帰省があると、月1,000kmはすぐに到達します。

アルファードのような快適な車を手に入れると、当初の想定以上に遠出の頻度が増える傾向があります。月1,500kmの多走行プランを選ぶ方法もありますが、その分残価率が下がって月々の支払額が上がる点はトレードオフです。通勤距離が長い方や、週末にキャンプやスキーなど遠方のレジャーを楽しみたい方は、走行距離制限のない銀行ローンも視野に入れて検討するとよいでしょう。

判断基準②:5年後に残価分の現金を用意できるか

5年後に300万円前後の現金を準備できる見込みがあるかどうかは、残クレを選ぶうえで重要な判断材料です。残クレの契約満了時には、返却・買い取り・乗り換えの3つの選択肢がありますが、「車に愛着が湧いたから手放したくない」と思った場合、残価分の一括支払い(または再クレジット)が必要になります。

再クレジットを組む場合、金利は当初の優遇金利より高くなる傾向があり、さらに利息負担が増えます。「5年後には乗り換えるから問題ない」と考えていても、乗り換え先でも残クレを組めば、永続的に月々の支払いが続く状態になります。「残クレの末路」としてネット上で話題になるのは、このループ構造を指しているケースが多いです。

判断基準③:維持費を含めた月額が手取りの25%以内か

アルファードに乗るために必要なのは、ローンの支払いだけではありません。税金・ガソリン代・保険料・車検費用といった「維持費」も家計に影響します。主な年間維持費の概算は、自動車税が43,500円(2.5Lガソリン車)、ガソリン代が約22〜23万円(月1,000km・燃費9km/L・170円/L換算)、任意保険が15万円超(車両保険込み)、ディーラー車検の場合は車検費用が10万〜15万円(3年目以降2年ごと)程度です。年間維持費の合計は約35〜45万円/年です。

これらを月割りすると、ローンとは別に月3万〜4万円程度の維持費がかかります。残クレで月6.5万円、維持費で4万円とすると、車にかかるお金だけで月10万円を超えます。手取り月収が30万円台の世帯では、車関連費が手取りの30%近くを占めることになり、教育費や貯蓄を圧迫しかねません。

FP(ファイナンシャルプランナー)の一般的な指標では、車関連費(ローン+維持費)は手取り月収の25%以内に収めるのが目安とされています。この基準を超える場合は、頭金を増やして月々の支払いを抑える、ボーナス払いに頼らないプランを組むなど、家計全体のバランスを見直すことをおすすめします。

なお、「アルファード 残クレ 貧乏人」とネットで揶揄されるのは、支払い方法そのものではなく「家計とのバランスが崩れた状態」に対する指摘です。きちんと維持管理できる余裕があれば、どの支払い方法を選んでも問題はありません。

ここまで3つの判断基準を確認しました。これらを踏まえたうえで、最後に記事全体のまとめと、まだ気になる疑問への回答をお伝えします。

アルファード残クレの条件を理解して後悔のない選択を【まとめ】

アルファードは広い室内空間と高い安全性能を備えた素晴らしい車です。家族との思い出を作り、所有する喜びを与えてくれる一方で、残クレの仕組みと条件を正しく理解しないまま契約すると、5年後に想定外の出費に直面するリスクがあります。

今回のポイントを整理すると、残クレの金利は据え置いた残価にもかかり続けるため総利息が大きくなりやすいこと、トヨタ公式の残価保証には「損傷・修復歴なし」「違法改造なし」「走行距離制限内」の3条件があること、維持費を含めた月額が手取りの25%を超えないかが判断の目安になること、の3点です。

残クレが「悪い仕組み」なのではなく、自分のカーライフと家計に合った選択かどうかがすべてです。条件を正しく理解したうえで判断すれば、アルファードは「重荷」ではなく家族にとっての「頼れるパートナー」になるはずです。

もし今乗っている車がある場合は、下取りではなく買取専門店の査定を利用することで、数十万円高く売れる可能性があります。その資金を頭金に充てれば、月々の支払いや金利負担を抑えた、より有利な条件でアルファードを手に入れることができます。

PR

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

アルファード残クレの条件に関するよくある質問

アルファードの何割が残クレ?

一部の調査では、アルファード購入者の約3〜7割が残クレを利用していると言われています(情報源により幅あり)。アルファードは新車価格が510万〜1,065万円と高額なため、月々の支払いを抑えられる残クレの利用率が他車種に比べて高い傾向にあります。利用者が多い分、SNSや知恵袋で後悔や失敗談が共有されやすいことが「アルファード=残クレ」というイメージにつながっている面があります。

なぜアルファードは残クレが話題になるのですか?

アルファードのリセールバリューが高く残価設定率が55〜70%と他車種を大幅に上回るため、残クレとの相性が話題になりやすいのです。残価率が高い分だけ月々の支払額が抑えられることから、ディーラーでも積極的に残クレが提案されます。一方で、利用者が多いぶん後悔する人の声もネット上に蓄積されやすく、「残クレ アルファード 地獄」「残クレ アルファード 後悔」といった検索が増える背景になっています。

残クレの何がやばい?

最も注意すべきは、据え置いた残価にも金利がかかり続ける点と、返却時の条件を満たさないと追加精算金が発生する点です。アルファードの場合、5年間の利息総額が約90万〜100万円に達するケースがあり、銀行ローンとの差額は約60万〜70万円にのぼります。また、走行距離超過や車両の傷などで残価保証条件を外れると、数十万円単位の精算金が返却時に必要になるリスクがあります。仕組みを理解したうえで契約すればリスクは軽減できますが、「月々が安いから」だけで決めると想定外の負担につながりやすい金融商品です。

アルファードの残クレで月いくらになる?

Zグレード(ガソリン・2WD、車両総額600万円)・頭金なし・5年契約・残価率55%の場合、月々の支払額は約5.3万〜6.5万円が目安です(ボーナス払いなし、実質年率4.9%想定)。ただし、ここに自動車税・ガソリン代・任意保険・車検費用などの維持費(月約3万〜4万円)が加わるため、車にかかるトータルの月額負担は10万円前後になります。ボーナス月加算を併用すれば月々3万円台に抑えることも可能ですが、ボーナスカットや転職のリスクを考えると、均等払いでのシミュレーションを基本にすることをおすすめします。

_-_Toyota_ALPHARD_(H30W)_produced_by_OSAKA_TOYOPET.JPG){kind=link}

_front.JPG){kind=link}

コメント