アルファード40系の残クレ(残価設定ローン)における残価率は,3年契約で55〜70%、5年契約で45〜56%がディーラー設定の目安です。

つまり車両価格600万円なら、3年後に330万〜420万円、5年後に270万〜336万円が据え置かれ、その差額だけを分割で支払います。

ただし据え置いた残価にも金利がかかり続けるため、月々の支払いが安く見えても総支払額は銀行ローンより数十万円多くなるケースがあります。

この記事では、残価率の正しい読み方からグレード別の一覧、支払いシミュレーション、後悔しないための対策までを元オーナーの視点で解説します。

- アルファード40系の残価率をグレード別・年数別(3年/5年)に一覧表で整理

- 残価率が高いほど月々の支払いは下がるが、金利負担は増える仕組みを解説

- 残クレと銀行ローンの7項目比較表で総支払額の差を可視化

- 残価精算時に追加請求を受けないための3つの対策を提示

アルファード残クレの残価率は3年55〜70%・5年45〜56%

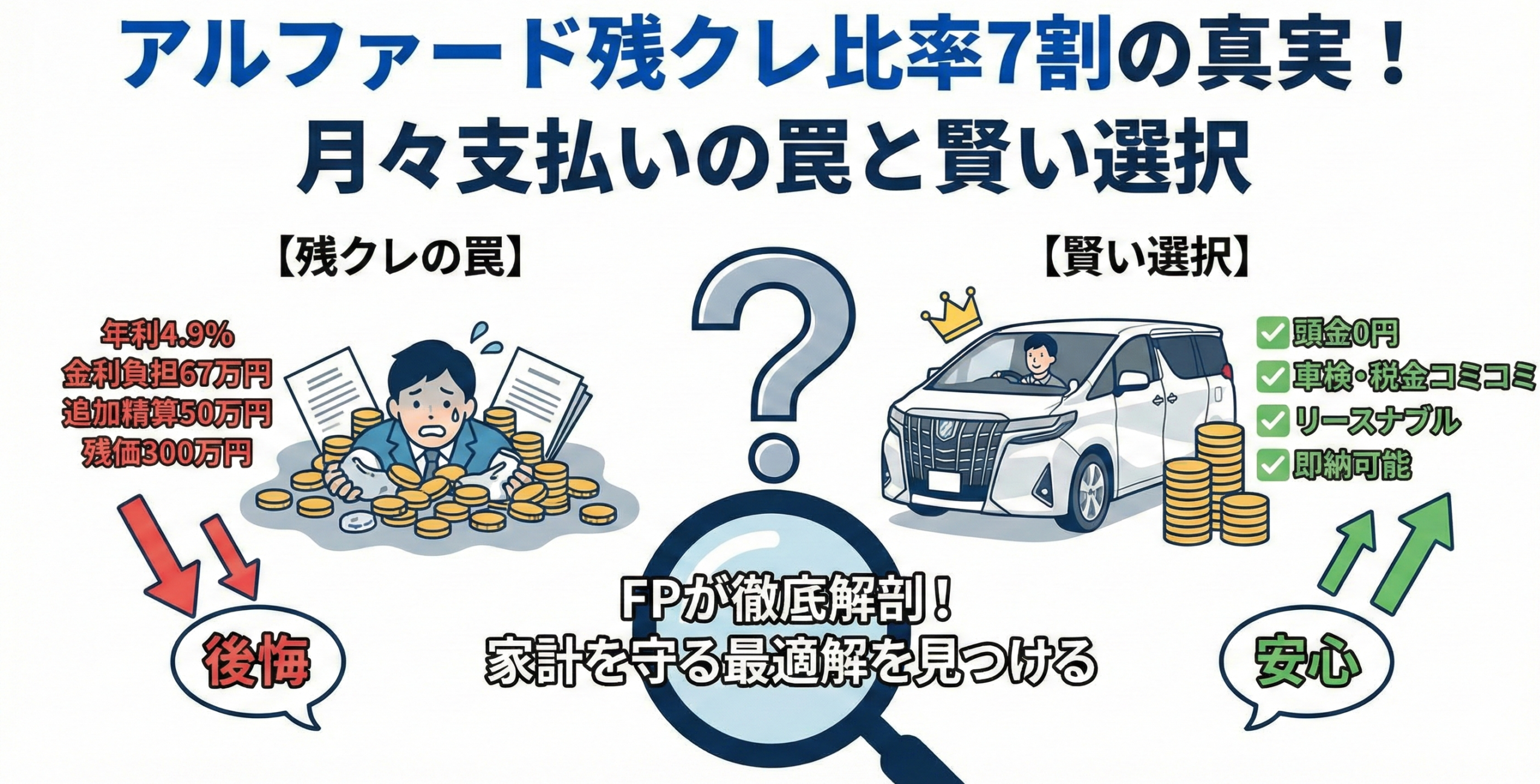

「アルファードの残クレで残価率は何割になるの?」と気になっている方は多いのではないでしょうか。結論から言えば、40系アルファードの残クレ残価率は3年で55〜70%、5年で45〜56%がディーラー設定の一般的な水準です。この数字は一般的な国産車の残価率(3年で40〜50%)と比べると突出して高く、アルファードが残クレと相性が良いとされる理由の一つになっています。

ただし、残価率が高いことは必ずしも「お得」を意味しません。ここではまず残クレの仕組みと残価率の基本を整理し、その上でグレード別の具体的な数字を確認していきましょう。

そもそも残価率とは?残クレの仕組みをわかりやすく解説

残価率とは、契約満了時に車両に残ると想定される価値を新車価格に対する割合で示したものです。たとえば600万円の車に残価率50%が設定されると、5年後の残価は300万円となり、購入者が分割で返済するのは残りの300万円分になります。

残クレ(残価設定型クレジット)は、この残価を最終回の支払いとして据え置くことで、月々の返済額を通常のローンより低く設定できる仕組みです。契約満了時には「車両の返却」「残価の一括支払い」「残価の再ローン」という3つの選択肢が提示されます。

ここで重要なのは、据え置いた残価部分にも契約期間中ずっと金利が発生するという点です。つまり残価率が高いほど月々の元金返済は少なくなりますが、金利の対象となる元本は大きいまま維持されるため、利息の総額は増える構造になっています。この仕組みを理解しておくことが、残クレで後悔しないための第一歩です。

【一覧表】アルファード40系グレード別・年数別の残価率

2026年4月時点で各種メディアやディーラー情報を総合すると、40系アルファードのグレード別・契約年数別の残価率目安は以下の通りです。なお、ディーラーごとに設定は異なるため、あくまで参考値として確認してください。

| グレード | 車両本体価格(税込目安) | 3年後残価率 | 3年後残価額 | 5年後残価率 | 5年後残価額 |

|---|---|---|---|---|---|

| Z(ガソリン・2WD) | 約555万円(※2025年1月一部改良後モデル) | 65〜70% | 約363万〜389万円 | 50〜56% | 約278万〜313万円 |

| Z(ハイブリッド・2WD) | 約635万円 | 60〜67% | 約381万〜425万円 | 48〜53% | 約305万〜337万円 |

| Executive Lounge(HV) | 約860万円 | 55〜62% | 約473万〜533万円 | 45〜50% | 約387万〜430万円 |

注目すべきは、ガソリンZグレード(2WD)の残価率が最も高い傾向にある点です。これは海外(特に東南アジア)への輸出需要が旺盛で中古車相場が崩れにくいことが背景にあります。一方、Executive Loungeは新車価格が高い分、残価額は大きいものの残価率自体はやや低めです。

残価率が高いほど月々は安いが金利負担は増える仕組み

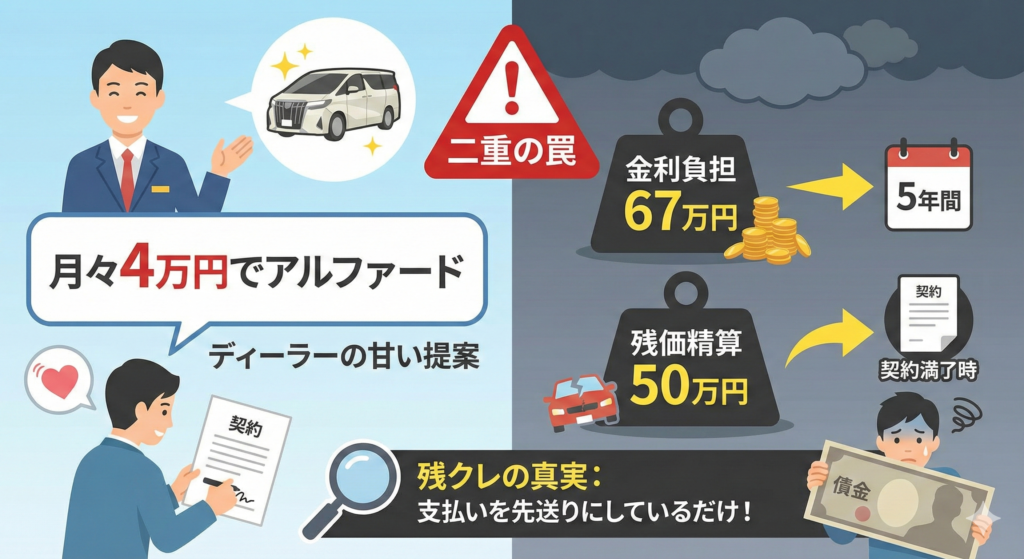

残価率の高さはアルファードの大きな魅力ですが、ここに見落としがちな落とし穴があります。残クレでは据え置いた残価(数百万円)に対しても、毎月金利がかかり続けるためです。

たとえば、車両価格600万円・残価率50%(残価300万円)・金利4.9%・5年契約の場合、月々の支払額は約5.4万円(ボーナス併用時)と低く見えます。しかし5年間で支払う金利手数料の総額は約105万円に達します。同じ600万円を銀行系マイカーローン(金利1.9%)で全額借りた場合の金利総額は約38万円ですから、その差は約67万円です。

つまり月々の支払額が安く見えるのは「支払いを先送りにしているだけ」であり、先送りした残価部分にも利息が積み上がっています。当時の記憶では、筆者自身も残クレで契約した際にこの金利構造を十分に理解しておらず、後から総支払額を計算して驚いた経験があります。残価率の「高さ」だけに注目せず、金利を含めた総コストで比較することが重要です。

では具体的に、月々の支払いと総額はどのくらいになるのでしょうか。次の章で詳しいシミュレーションを見ていきましょう。

アルファード残クレの月々支払いと総額シミュレーション

引用元「Wikipediaコモンズ」より

残価率の仕組みがわかったところで、次に気になるのは「結局、月々いくら支払うのか」「銀行ローンと比べてどちらが得なのか」という具体的な数字でしょう。ここでは、Zグレード(ガソリン・2WD)を例に、5年残クレと銀行ローンをシミュレーションで比較します。

アルファード残クレで買うと月々いくら?(5年・頭金なし)

アルファードZグレード(ガソリン・2WD)を5年残クレ・頭金なしで購入した場合、月々の支払額は約5.4万円(ボーナス併用時)が目安です。ただし、この金額にはボーナス月加算(年2回・各15万円程度)が含まれている点に注意が必要です。

ボーナス払いなしで均等にすると、月々約7.8万〜8.5万円程度になるケースが一般的です。

「月々4万円台」という広告を見かけることもありますが、ボーナス払いの加算額と金利条件を必ず確認しましょう。

また、残クレの月々支払いには自動車税(年間43,500円)や車検費用(2年ごとに10万〜15万円)が含まれていません。実際の月間コストは、ガソリン代や任意保険料も合わせると10万〜12万円程度を見込んでおく方が現実的です。

【比較表】残クレ vs 銀行ローン──7項目で徹底比較

以下は、アルファードZグレード(車両価格600万円)を5年契約・頭金なしで購入した場合の残クレと銀行ローンの比較です。7つの項目で違いを確認してみてください。

| 比較項目 | トヨタ残クレ(5年) | 銀行系マイカーローン(5年) |

|---|---|---|

| ①月々支払額 | 約54,200円(ボーナス併用時) | 約105,000円(均等払い) |

| ②総支払額 | 約705万円(5年間の支払い約405万円+残価300万円) | 約638万円(完済) |

| ③金利(実質年率) | 3.9〜6.8%(店舗により変動)※ | 1.5〜2.5%(ネット銀行等)※ |

| ④車検・税金・保険 | 別途自己負担(5年で約70万〜100万円) | 別途自己負担(同左) |

| ⑤残価リスク | 残価割れ時に追加請求の可能性あり | 残価なし(完済で自分のもの) |

| ⑥所有権 | 完済まで信販会社が所有(売却制限あり) | 購入者本人が所有(自由に売却可) |

| ⑦途中解約の自由度 | 残債一括返済が必要で実質困難 | 残債一括返済で可能、売却も自由 |

この表で注目していただきたいのは②総支払額の差です。残クレは月々の支払いを抑えられる代わりに、総額で約67万円多く支払う計算になります。つまり残クレの「月々の安さ」は総コストの安さではなく、支払いの先送りによるものです。銀行ローンは月々の負担は大きいですが、5年後には車が完全に自分のものになり、売却も自由にできます。

PR

「残クレと銀行ローン、自分の家計にはどちらが合っているのか判断がつかない」という方は、まず複数の見積もりを比較してみることが有効です。車選びドットコムでは、ディーラーの提示条件だけでなく複数の選択肢を比較検討できます。無料で利用でき、しつこい営業もありません。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

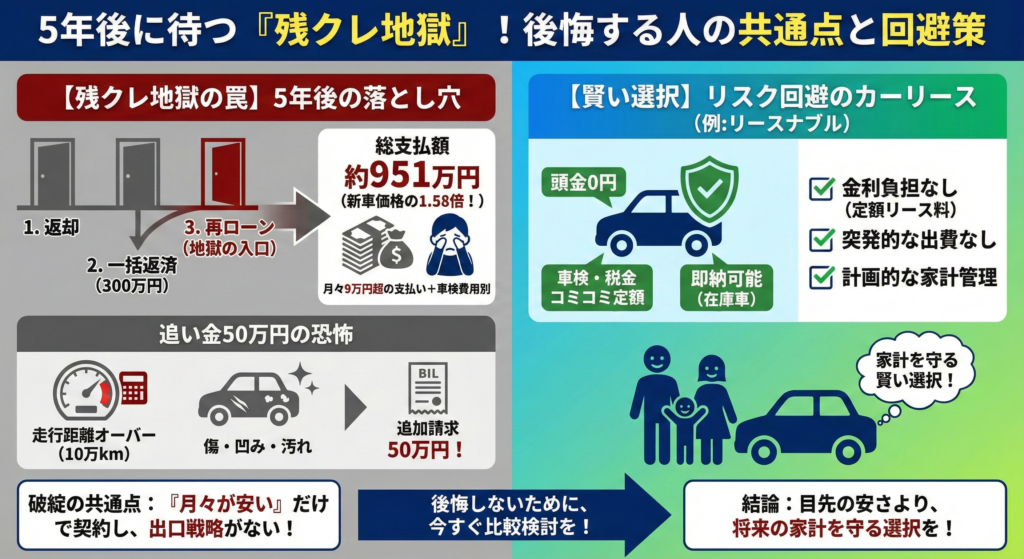

再ローン(再クレ)に進むと総支払額はいくらになるか

5年残クレの契約満了時、残価300万円を一括で支払えない場合に選ばれがちなのが「再ローン(再クレジット)」です。しかし、再ローンの金利は新車時のキャンペーン金利より高く設定されるのが通例です。

| 項目 | 金額 |

|---|---|

| 再ローン元金(5年後の残価) | 300万円 |

| 再ローン期間 | 3年(36回払い) |

| 金利(実質年率) | 5.9%(再クレの下限目安。販売店により7〜8%台になるケースもあり) |

| 月々支払額 | 約91,500円 |

| 3年間の金利手数料 | 約29.4万円 |

| 8年間の総支払額 | 約951万円 |

当初600万円の車両に対し、8年間の総支払額が約951万円(新車価格の約1.58倍)に膨らむ計算です。しかも8年落ちの車両の市場価値は200万円前後まで下がっている可能性があり、支払った金額と資産価値の大きな乖離が生じます。

こうした再ローンの負担を避けるためにも、残クレを組む時点で「5年後にどうするか」という出口戦略をあらかじめ決めておくことが大切です。出口戦略なしで「とりあえず残クレ」を選ぶと、結果として後悔につながりやすくなります。

次の章では、残価精算の場面でどのような追加費用が発生しうるのか、後悔する人の共通点を見ていきましょう。

アルファード残クレの残価精算で後悔する人の共通点

残クレの契約満了時には「返却」「一括買取」「再ローン」の3択を迫られますが、どの選択肢にも注意点があります。特に車両を返却する場合は、走行距離や車両の状態次第で追加精算(いわゆる「追い金」)が発生するリスクがあります。

SNSや知恵袋で「残クレ地獄」「残クレの末路」と語られるケースの多くは、こうした残価精算時の想定外の出費が原因です。後悔に関する詳しい体験談や年収別のシミュレーションはアルファード残クレで後悔する5つの理由|年収別支払い実例と回避策で詳しくまとめていますが、ここでは残価率に直結する2つの主要リスクに絞って解説します。

走行距離超過と傷の査定減額で追加請求が発生するケース

走行距離超過や車両の傷・凹みによる追加請求は、合計30万〜50万円に達することも珍しくありません。残クレの契約では月間走行距離(1,000km〜1,500km)が上限として設定されており、超過分は1kmあたり5〜10円が請求されます。

ファミリー層がアルファードを利用する場合、週末のレジャーや帰省、子どもの送迎などで月間1,500kmを超えることは十分にあり得ます。5年間で1万km超過した場合、走行距離だけで8万〜10万円の追加精算が発生します。

さらに、返却時の車両査定では以下のような項目がチェックされます。バンパーの擦り傷(3万〜5万円の減額)、ドアの凹み(5万〜10万円の減額)、内装の汚れ・破れ(2万〜5万円の減額)、タイヤの摩耗(4本交換相当の10万〜15万円の減額)です。小さな子どもがいる家庭では内装の汚れが避けにくいため、予想外の高額査定に驚くケースが多く報告されています。

こうした追加請求のリスクを下げるには、契約前に走行距離のコースを余裕をもって設定すること、そして日常的にシートカバーや車内マットで内装を保護しておくことが有効です。返却時の追加費用について詳しくはアルファード残クレ返却時の追徴金リスクと回避策も参考にしてください。

残価割れ(市場価値<設定残価)が起きる3つの原因

残価割れとは、契約満了時の車両の実勢査定額が設定された残価を下回ることを指し、差額を購入者が負担する必要があります。アルファードはリセールバリューが高い車種ですが、以下の3つの要因で残価割れが起きる可能性はゼロではありません。

原因①:モデルチェンジや新型車の登場──フルモデルチェンジが行われると、現行モデルの中古車相場は下落する傾向があります。40系アルファードは2023年にフルモデルチェンジされましたが、5年後の2028年頃にマイナーチェンジや次期モデルの発表があれば、相場の変動は避けられません。

原因②:海外輸出規制の変化──アルファードの高いリセールバリューは海外輸出需要に支えられています。輸出規制の強化や為替変動が起きた場合、中古車相場が急落するリスクがあります。

原因③:中古車流通量の急増──2024〜2025年にかけて40系アルファードの生産が安定し、新車の流通台数が増えました。それに伴い中古車市場にも在庫が増えつつあり、一部グレードでは価格の下落が報告されています。

残価割れリスクへの対策としては、リセールバリューが特に高い「ガソリンZグレード」「ブラック・ホワイトパールのボディカラー」「ムーンルーフ装着車」を選ぶことが挙げられます。中古車市場の動向について詳しくはアルファードの中古車市場と残価割れリスクをご覧ください。

ここまで残価精算のリスクを見てきましたが、これらは事前の対策で大幅に軽減できます。次の章では、残クレで後悔しないための具体的な3つの対策を整理します。

アルファード残クレで後悔しないための3つの対策

引用元「Wikipediaコモンズ」より

残クレ自体は「悪い仕組み」ではなく、トヨタが正規に提供している支払い方法の一つです。問題は、仕組みを十分に理解しないまま契約してしまうことにあります。ここでは、残クレで後悔しないための対策を3つに絞って提示します。

対策①:契約前に「出口戦略」を決めておく

残クレ契約で後悔する人の最大の共通点は「5年後をまったく考えていなかった」ことです。契約前に「返却するのか」「買い取るのか」「乗り換えるのか」を明確にし、各パターンでいくらかかるかをシミュレーションしておきましょう。

返却を選ぶ場合は、走行距離を月間1,000km以内に抑えられるか、5年間で車両を綺麗に維持できるかを冷静に判断する必要があります。買い取りを視野に入れるなら、5年後に残価分(300万円前後)を一括で支払えるだけの貯蓄計画が必要です。乗り換える場合は、買取専門店で市場価値を確認してから判断すると、ディーラーへの返却よりも有利な条件で手放せる可能性があります。

対策②:複数の見積もりを比較してから契約する

同じアルファードでもディーラーごとに金利や残価率が異なるため、複数の見積もりを比較することで数十万円の差が出ることがあります。特に金利は3.9%〜6.8%と幅があり、この差は5年間の利息総額で40万円以上の違いを生みます。

見積もり比較をする際は「月々支払額」だけでなく、「金利(実質年率)」「残価率」「ボーナス月加算額」「5年間の金利手数料総額」の4つを必ず確認してください。表面上の月々支払額を下げるためにボーナス払いを高く設定するケースがあるため、年間ベースの総額で比較するのが確実です。

対策③:銀行ローン・カーリースと条件を天秤にかける

残クレだけでなく、銀行系マイカーローンやカーリースも含めて条件を比較検討することで、自分に最適な支払い方法が見つかります。前述の比較表の通り、銀行ローンは月々の負担は大きいものの総支払額は少なく、所有権も自分のものになります。カーリースは車検・税金込みの定額制で家計管理がしやすいというメリットがあります。

残クレの金利や条件について詳しくはアルファード残クレの金利と利息の詳細な計算方法を、銀行ローンとの詳しい比較はアルファード残クレvs銀行ローン徹底比較をご参照ください。

どの支払い方法を選ぶにしても重要なのは、「月々いくら払えるか」だけでなく「5年間(または契約期間中)のトータルコストがいくらか」で判断すること。この視点があるだけで、後悔するリスクは大幅に下がります。

PR

残クレ・銀行ローン・リースの条件を比較する際は、車選びドットコムの無料相談を活用すると効率的です。複数の提案をまとめて確認でき、自分の年収や家計に合ったプランが見つかりやすくなります。審査は無料、約45秒で申し込みが完了します。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

アルファード残クレの残価率に関するよくある質問

「Wikipediaコモンズ」より引用

アルファードの5年後の残価率は?

40系アルファードの5年後の残価率は、グレードや契約条件により45〜56%が目安です。ガソリンZグレード(2WD)は50〜56%と最も高く、Executive Loungeは45〜50%程度です。ただし残価率はディーラーの設定であり、実際の中古車市場での買取価格とは異なる場合があります。5年後の実勢リセールバリューは登録から5年以内の輸出需要の影響を強く受けるため、市場動向にも注意が必要です。

アルファード残クレで買うと月々いくら?

Zグレード(ガソリン・2WD)を5年残クレ・頭金なし・ボーナス併用で契約した場合、月々約5.4万円が目安です。ボーナス払いなしの均等払いでは月々約7.8万〜8.5万円になります。加えて、自動車税・任意保険・ガソリン代・車検積立を含めると月間コストは10万〜12万円程度を想定しておく方が実際的です。詳しいシミュレーションはアルファードの残クレは月々いくら?頭金なし3年5年シミュレーションでも紹介しています。

残クレの何がやばい?

残クレの最大の注意点は「据え置いた残価にも金利がかかり続ける」点と「残価精算時に追加請求が発生する可能性がある」点の2つです。月々の支払いが安く見えても、5年間の金利総額は銀行ローンの2〜3倍になるケースがあります。また、走行距離超過や車両の傷があれば返却時に追加費用が発生します。ただし、これらのリスクは契約前に仕組みを理解し、出口戦略を決めておくことで回避可能です。残クレ自体が「やばい」のではなく、「仕組みを知らずに契約すること」がリスクの本質です。

現行アルファードの残価率は?

現行40系アルファードの残クレ残価率は、3年で55〜70%、5年で45〜56%が一般的なディーラー設定です。中古車市場でのリセールバリューはさらに高い場合もあり、2026年4月時点ではガソリンZグレードの3年落ちで、中古車市場での買取相場ベースのリセールバリューとしては、3年落ち・走行3万kmで91%前後という報告もあります(出典:中古車相場大学)。ただしこれは残クレの設定残価率とは異なる指標です。

まとめ:アルファード残クレは残価率の理解が後悔回避の第一歩

アルファード40系の残クレにおける残価率は、3年で55〜70%、5年で45〜56%と国産車トップクラスの水準です。この高い残価率が月々の支払いを抑える源泉になっていますが、据え置いた残価にも金利がかかり続けるため、総支払額は銀行ローンより数十万円多くなるケースがある点に注意が必要です。

この記事の内容を改めて整理すると、残価率の高さだけで「お得」と判断せず、金利を含めた総支払額で比較すること、契約前に5年後の出口戦略を決めておくこと、そして複数の支払い方法(残クレ・銀行ローン・カーリース)を天秤にかけることが、後悔を防ぐための3つの柱です。

残クレの仕組みやリスクについてさらに詳しく知りたい方は、以下の関連記事もぜひ参考にしてください。

PR

残クレの条件は販売店によって大きく異なるため、1社だけで決めると損をする可能性があります。車選びドットコムなら約45秒の入力で複数の提案を一括比較できます。無料で利用でき、強引な営業がないため、まずは情報収集として気軽に試してみてはいかがでしょうか。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

この段落は、残クレの仕組みとリスクを理解した上で、自分の家計とライフスタイルに合った選択をすることの重要性を改めて伝える役割を果たしています。

_-_Toyota_ALPHARD_(H30W)_produced_by_OSAKA_TOYOPET.JPG){kind=link}

{kind=link}

_front.JPG){kind=link}

コメント