「憧れの30系アルファード、残クレなら月々3万円台で乗れるって本当?」

「ディーラーで勧められたけど、後で高額な請求が来るって噂を聞いて不安…」

国産ミニバンの最高峰として君臨し続けるアルファード。

その中でも30系後期モデルは、完成されたデザインと高いリセールバリューで、今なお熱狂的な人気を誇っています。

この憧れの車を手に入れるために「残価設定型クレジット(残クレ)」を検討している方も多いのではないでしょうか。

しかし、はっきり申し上げます。

安易な気持ちで30系アルファードの残クレ契約書にサインをするのは、将来の「地獄」への片道切符になりかねません。

2026年現在、30系アルファードを取り巻く市場環境は劇的に変化しています。

かつて「鉄壁」と言われたリセールバリューにも陰りが見え始め、仕組みを正しく理解していないユーザーが、契約満了時に数百万円規模の損失を被るケースが増加しているのです。

- 30系中古車残クレの金利負担が新車より圧倒的に重い構造的理由

- 2026年に訪れる輸出規制「5年の崖」による残価暴落のメカニズム

- 返却時の査定で泣きを見ないための「1点=1000円」の減点ルール詳細

- ディーラー下取りより100万円近く高く売るための具体的な出口戦略

この記事では、元ディーラー営業マンやファイナンシャルプランナーの視点を交え、30系アルファードを残クレで購入する際のリスクと、それを回避して賢くカーライフを楽しむための全知識を包み隠さずお伝えします。「知らなかった」で後悔しないために、ぜひ最後までお付き合いください。

アルファード30系の残クレ利用は危険?後悔する人の共通点

引用元「Wikipediaコモンズ」より

「月々の支払いが安いから」という理由だけで残クレを選ぶのは、実はとても危険な賭けです。残クレは魔法の杖ではなく、あくまで「借金を先送りする金融商品」に過ぎません。ここでは、多くの人が陥りがちな誤解と、後悔する人に共通するパターンを深掘りしていきます。

「月々3万円」は嘘?ボーナス払いの罠と現実的な支払い例

広告や店頭のポップで目にする「アルファードが月々3万円台〜」という魅力的なキャッチコピー。これを見て「自分でも買える!」と飛びついてしまうのは早計です。この数字の裏側には、必ずと言っていいほど大きなカラクリが潜んでいます。

多くの場合、そのシミュレーションには以下のどちらか(あるいは両方)の条件が含まれています。

- 高額なボーナス払い: 年2回、10万円〜15万円のボーナス加算が設定されている。

- 多額の頭金: 最初に100万円〜200万円の頭金を入れた場合の計算になっている。

では、実際のところ、30系アルファード(車両価格450万円想定)を「頭金なし・ボーナス払いなし」という現実的な条件で契約すると、月々の支払いはどれくらいになるのでしょうか?詳細なシミュレーションを見てみましょう。

| 条件(5年払い・残価設定あり) | 月々の支払い目安 | 年間支払総額 |

|---|---|---|

| 頭金0円・ボーナス払いなし | 約7.2万円 〜 8.0万円 | 約86万円 〜 96万円 |

| 頭金0円・ボーナス10万円×10回 | 約5.5万円 〜 6.3万円 | 約86万円 〜 96万円 |

| 頭金100万円・ボーナスなし | 約5.2万円 〜 6.0万円 | 約62万円 〜 72万円 |

いかがでしょうか。「月々3万円」とはかけ離れた、月々7万円〜8万円という数字が現実です。これに加えて、毎年5月の自動車税(45,000円)、任意保険料、ガソリン代、駐車場代などの維持費がかかります。

「ボーナス払いで調整すればいい」と考えるのも危険です。 会社の業績悪化や転職などでボーナスが減額された瞬間、家計が破綻するリスクを背負うことになるからです。

中古30系の残クレ金利は高い!総支払額で見る「貧乏」リスク

多くの人が見落としている、しかし最も致命的な事実をお伝えします。「中古車の残クレ金利は、新車よりも圧倒的に高い」のです。

新車の場合、メーカー系の販売会社がキャンペーンとして「特別低金利(1.9%〜2.9%)」を打ち出すことがよくあります。しかし、中古車市場ではそのようなメーカー支援がないため、信販会社の標準的な金利が適用されます。その相場は、実質年率で3.9%〜9.8%にもなります。

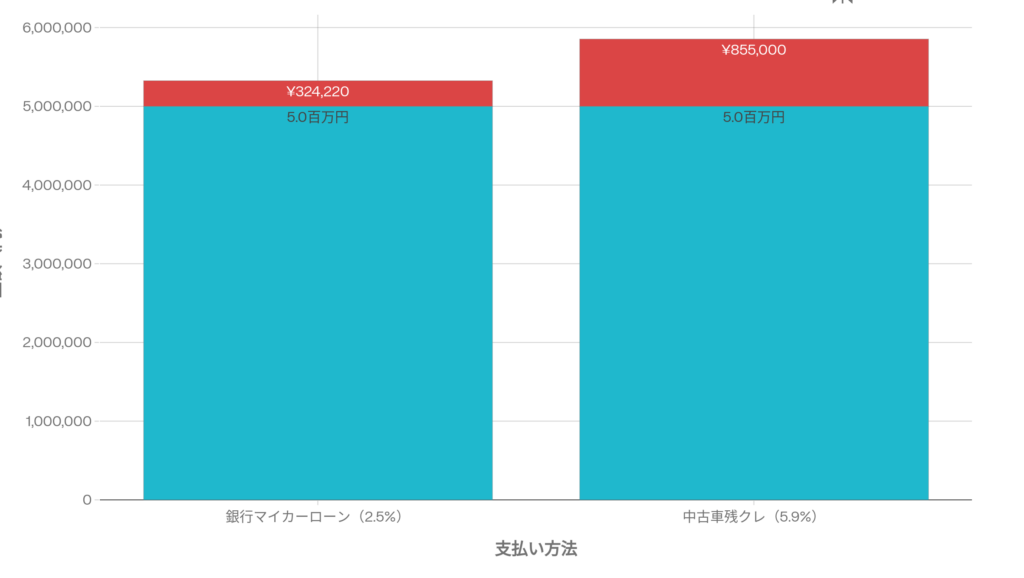

この金利差が、5年間でどれほどの金額差になるのか、500万円のローンを組んだ場合で比較してみましょう。

図の通り、金利2.5%の銀行ローンと5.9%の中古車残クレでは、5年間の利息支払額に約53万円もの差が生じます。

さらに恐ろしいのは、残クレの場合、「据え置いた残価(最終回の支払い)」に対しても、契約期間中ずっと金利がかかり続けるという点です。例えば残価を200万円設定した場合、その200万円に対しても5年間ずっと5.9%の金利がかかり続けます。これが「残クレは金利の無駄払いが多い」と言われる構造的な理由です。

もしあなたが「金利を払うのがもったいない」「月々の支払いは抑えたいが、将来の精算リスクには怯えたくない」と考えているなら、残クレ以外の選択肢を検討する価値があります。例えば、月額定額で乗れるカーリースなら、突発的な出費を抑えつつ、計画的にアルファードに乗ることができます。

リースナブルなら、人気のアルファードも月額の定額払いで無理なく乗ることができます。残クレのような高金利や複雑な仕組みに悩まされることなく、シンプルに賢くカーライフを始めたい方は、一度チェックしてみてください。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

「残クレアルファード=家計に余裕のない方」と見下される?世間の評判と見分け方

インターネット上やSNSでは、「残クレで無理してアルファードに乗っている層」を揶揄する声が後を絶ちません。いわゆる「残クレ貧乏」というレッテル貼りです。

しかし、冷静に考えてみてください。街を走っているアルファードを見て、それが「現金一括」なのか「残クレ」なのかを見分ける方法は存在するのでしょうか?

結論から言えば、外見だけで支払い方法を見分けることは100%不可能です。 ナンバープレートの分類番号や車検証の所有者名義(※最近はローンでも本人名義になるケースがあります)を見ない限り、区別はつきません。

では、なぜ「残クレ貧乏」などと言われるのでしょうか?それは、支払い方法そのものではなく、「維持費にお金をかけられない状態」が透けて見えるからです。

- 冬なのにスタッドレスタイヤを買う余裕がなく、ノーマルタイヤで恐る恐る走っている

- ボディが汚れていたり、小キズを放置したまま乗っている(修理代が惜しい)

- 安っぽい社外品パーツでカスタムして、逆に品位を下げている

このような状態こそが、「見栄を張って高級車を買ったものの、維持費で生活がカツカツ」という印象を与えてしまうのです。裏を返せば、残クレであっても綺麗に維持し、余裕を持って乗っていれば、誰にも文句を言われる筋合いはありません。

30系アルファードを残クレで購入する「3つの地獄」リスク

引用元「Wikipediaコモンズ」より

ここからは、より具体的かつ深刻なリスクについて解説します。30系アルファードの残クレには、一般的な中古車購入とは異なる「3つの地獄」が待ち受けています。これらを知らずに契約期間を終えると、最後に数百万円単位の損失を被る可能性があります。

5年後の残価は暴落?モデルチェンジ後の市場相場リスク

アルファードのリセールバリュー(再販価値)が異常なほど高い理由は、主にマレーシアをはじめとする海外への輸出需要があるからです。しかし、この輸出には相手国の法律による厳格なルールが存在します。

特にマレーシアの輸入許可制度(AP)には「製造から1年以上5年未満の中古車しか輸入できない」という、いわゆる「5年ルール」があります。

2026年現在、2021年式や2022年式の30系アルファードは、まさにこの「輸出可能期間」の終了に近づいています。車検証の「初度登録年月」からきっちり5年(60ヶ月)を過ぎた瞬間、その車はマレーシアへの輸出ができなくなります。

| 輸出可能期間(〜4年11ヶ月) | 輸出不可期間(5年〜) |

|---|---|

| 海外バイヤーが高値で買い付け | 国内市場でしか売れない |

| 相場:400万〜500万円超 | 相場:250万〜350万円程度 |

このように、5年の壁を超えた瞬間に相場が一気に100万円単位で下落する「崖」が存在します。

残クレで「5年払い」を設定した場合、支払い終わる頃には車は「5年落ち以上」になっています。つまり、契約時に設定した残価(数年前に「これくらいで売れるだろう」と予想した価格)よりも、実際の市場価格が大幅に低くなっている可能性が高いのです。

残クレの契約形態が「オープンエンド方式(精算あり)」の場合、この差額は全額ユーザーの自己負担となります。「車を返却したのに、さらに差額の100万円を一括で支払ってください」という請求が来るのは、まさにこのケースです。

走行距離とキズで数百万円請求?返却時に泣かないための条件

残クレの返却時には、プロの査定士による厳密な車両チェックが行われます。ここで基準となるのが、「JAAI(日本自動車査定協会)」が定める中古車査定基準です。

一般的な中古車買取店であれば、「これくらいの小キズならコンパウンドで消えるから減額なしでいいですよ」とサービスしてくれることもあります。しかし、残クレの返却査定はマニュアル通りの「減点方式」です。情け容赦はありません。

- カードサイズの擦り傷・凹み(10〜20点):10,000円〜20,000円の減額

- A4サイズ以上の板金が必要な凹み(50点〜):50,000円以上の減額

- 内装の汚れ・タバコやペットの臭い(40点〜):40,000円以上の減額

- 純正ホイールのガリ傷(1本):数万円の減額

- 走行距離超過:1kmあたり5円〜10円のペナルティ

アルファードはファミリーカーとして使われることが多いため、子供がシートを汚したり、自転車を積む際に内装に傷がついたりすることは日常茶飯事です。また、車体が大きいため、バンパーの角を擦ってしまうリスクも高いでしょう。

もし5年間で走行距離が規定より1万kmオーバーし、ボディに数カ所のキズ、内装に汚れがあった場合、追加請求額は合計で20万円〜30万円に達することも珍しくありません。

金利手数料だけで100万超え?銀行ローンとの残酷な比較

先ほど「中古車残クレの金利は高い」とお話ししましたが、これを「銀行ローン(全額借り入れ)」と比較すると、その残酷なまでの差が浮き彫りになります。

銀行のマイカーローン(金利2%前後)で500万円を借りて5年で返す場合と、残クレ(金利5.9%)で買う場合。支払総額の差だけでなく、「資産としての価値」にも大きな違いが出ます。

- 銀行ローン: 完済後は自分の所有物。売却したお金は全額自分のもの。カスタムも自由。

- 残クレ: 完済しても残価を払わなければ自分のものにならない。使用中は距離制限やカスタム制限があり、「借り物」に近い状態。

高い金利を払って、自由度の低い借り物に乗る。これが残クレの本質的なデメリットです。「月々の支払額」という目先の数字だけに惑わされず、トータルのコストパフォーマンスを冷静に見極める必要があります。

それでも30系に乗りたい!リスクを抑えて賢く乗るための選択肢

引用元「Wikipediaコモンズ」より

ここまで厳しい現実をお伝えしましたが、30系アルファードが極めて魅力的で、満足度の高い車であることに疑いの余地はありません。「リスクは怖いけど、やっぱり乗りたい!」という方のために、ファイナンシャルプランナーとして推奨できる「賢い乗り方」を3つ提案します。

頭金0円・維持費コミコミで乗る「カーリース」という新常識

もしあなたが「残価割れの精算リスク」や「毎年の税金などの突発的な出費」を何より避けたいと考えるなら、購入ではなく「カーリース(サブスクリプション)」を選択するのが最も合理的です。

特に重要なのが、契約方式の違いです。

- オープンエンド方式: 月額は安くなるが、契約終了時に残価精算のリスクがある(残クレと同じ)。

- クローズドエンド方式: 月額は少し高くなるが、契約終了時に残価精算がない(市場価格が暴落しても追加支払いはゼロ)。

アルファードのように相場変動が激しい車の場合、「クローズドエンド方式」のリースを選ぶことで、将来の相場暴落リスクをすべてリース会社に転嫁できます。ユーザーは定額料金を払って乗るだけで、リスクフリーなカーライフを送れるのです。

月々の支払いを安く抑えつつ、資産として車を持つ方法

「車は自分の資産にしたい」「いつでも自由に売りたい」という方には、銀行のマイカーローンでの長期分割をおすすめします。

例えば、銀行ローン(金利2%)で120回(10年)払いを選択したとします。「10年もローンを組むの?」と思われるかもしれませんが、これはあくまで「月々の支払額を下げるためのテクニック」です。

所有権は最初から自分にあるため、3年後や5年後、相場が高いうちに売却して、その売却益でローン残債を一括返済すれば良いのです。アルファードはリセールが高いため、適切な時期に売れば、ローン残高よりも高く売れて手元にお金が残る可能性が十分にあります。

「借りるのは長く、返すのは早く」。これが低金利時代における賢いローンの活用法です。

残クレ以外のローン審査に通るためのポイントと対策

ディーラーで「銀行ローンは審査が厳しいですよ」と言われて諦めていませんか?それは、ディーラーが自社のローン(残クレ)を使ってもらった方がマージンが入るため、そう誘導しているだけかもしれません。

実際には、ネット銀行や地方銀行のマイカーローンは、以前よりも柔軟な審査基準になっています。また、Web上で完結する「仮審査」なら、信用情報機関(CICなど)に履歴を残さずに合否の目安を知ることができる銀行も増えています。

- キャッシング枠のあるクレジットカードや、使用していないカードローン契約を解約する(与信枠を空ける)。

- 携帯電話料金の延滞がないか確認する(意外な落とし穴です)。

- 可能なら、親族に連帯保証人になってもらう。

すでに残クレ地獄かも?損を最小限に抑えるための売却・乗り換え術

引用元「Wikipediaコモンズ」より

「もう残クレで契約してしまった…」「そろそろ返済期間が終わるけど、残価割れしそうで怖い」という方も、まだ諦めるのは早いです。ここからは、損を最小限に抑え、あわよくばプラスにするための「出口戦略」を伝授します。

ディーラー下取りは損!残債を消してプラスにするための比較査定

残クレ終了時、ディーラーから「新しい車に乗り換えませんか?今の車は下取りして残価と相殺しますよ」と提案されるのが一般的です。しかし、思考停止でこれに応じるのが一番の損です。

ディーラーの下取り査定額は、国内の中古車オークション相場を基準に、在庫リスクや利益を引いた「安全圏の価格」で提示されます。一方、輸出に強い買取専門店は、海外バイヤーからの直接オーダー(指値)を基準に査定するため、提示できる金額の桁が違います。

| 売却先 | 査定額目安(例) | 特徴 |

|---|---|---|

| ディーラー下取り | 350万円 | 手間は楽だが、残価割れリスクあり。安く買い叩かれやすい。 |

| 輸出専門・一括査定 | 450万円〜480万円 | ディーラーより100万円以上高くなるケースも。残債を完済してもお釣りが来る。 |

このように、ディーラーに返せば「トントン」か「追い金」になるケースでも、専門店に売れば「手元に現金が残る」という逆転現象が起こり得ます。残クレ中でも、買取店の査定額で一括返済する手続きは買取店側が代行してくれます。

もし、ディーラーの下取り価格に納得がいかない、あるいはもっと高く売って次の車の資金にしたいと考えているなら、買取オークションや一括査定を試してみてください。アルファードの高価買取に強い専門店が競って入札してくれるので、ディーラー下取りよりも圧倒的に有利な条件を引き出せる可能性があります。

もし今乗っている車があるなら、下取りではなく専門店で高く売って、頭金の足しにするのも賢い方法です。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

残クレ途中解約のタイミングは?高値で売れる時期の逃し方

残クレは契約期間中でも「途中解約(買い取り・売却)」が可能です。違約金がかかると思っている方もいますが、多くの契約では「残債の一括返済」を行えばペナルティなしで解約できます。

そして、売却のベストタイミングは、前述した「5年の崖」の手前です。

具体的には、車検証の「初度登録年月」から数えて「4年6ヶ月〜4年11ヶ月」の間が、最も高値で売り抜けるラストチャンスです。この期間であれば、マレーシアへの輸出が可能であり、かつ車検残も少なくなっているため、手放す動機としても合理的です。

逆に、5年(60ヶ月)を1ヶ月でも過ぎてしまうと、輸出の道が閉ざされ、査定額がガクンと落ちる可能性があります。「来月の車検前に売ればいいや」とのんびり構えていると、その1ヶ月が命取りになるのです。

次の車選びで失敗しないために知っておくべき「出口戦略」

今回の教訓を活かし、次は「入り口(購入価格)」だけでなく「出口(売却価格)」を見据えた車選びをしましょう。

例えば、40系アルファードやヴェルファイアに乗り換える場合も、以下のポイントを意識するだけで、数年後の資産価値が大きく変わります。

- 輸出人気グレードを選ぶ: ガソリン車のZグレードや、上位のExecutive Loungeなど、海外需要が高いグレードを選ぶ。

- 必須オプションを付ける: サンルーフ(ムーンルーフ)、スペアタイヤ、デジタルインナーミラーなど、輸出査定で「加点」される装備をケチらない。

- ボディカラーは白か黒: リセールを考えるなら、この2色以外は避けるのが無難です。

車は単なる移動手段ではなく、家計における大きな資産です。正しい知識と戦略を持って、賢くアルファードライフを楽しんでください。

>> アルファードのお得な買い方完全ガイド!残クレの罠とリセール崩壊の真実

アルファード残クレに関するよくある質問(FAQ)

引用元「Wikipediaコモンズ」より

最後に、30系アルファードの残クレを検討中の方、あるいは現在利用中の方から頻繁に寄せられる疑問について、Q&A形式で回答します。

Q1. 残クレ中に事故を起こして修復歴がついたらどうなりますか?

A. 返却時に多額の追徴金(違約金)が発生する可能性が高いです。

残クレの規定では、事故によるフレーム修正など「修復歴(R点)」がついた場合、契約時の残価保証が無効になるケースがほとんどです。この場合、下がってしまった車両価値と当初の残価との差額(数十万円〜100万円以上)を一括で支払わなければなりません。

アルファード好き雪男

アルファード好き雪男万が一に備えて、車両保険は必ず「一般条件(自損事故もカバーされるタイプ)」で加入し、特約で新車特約や車両新価特約をつけておくことを強く推奨します。

Q2. カスタムや改造はしても大丈夫ですか?

A. 原則として「返却時に元の状態に戻せる範囲」なら許容されます。

ディーラーオプションやモデリスタのエアロなどはプラス査定になることもありますが、車高調によるローダウンや、配線加工を伴う社外ナビの取り付けなどは要注意です。返却時に純正戻しができない、あるいは取り付け跡が残る場合は、減点対象(ペナルティ)となります。

Q3. 残クレの審査に落ちました。他に方法はありますか?

A. 自社ローンやカーリースなら通る可能性があります。

信販会社の審査基準は厳格ですが、販売店が独自に提供している「自社ローン」や、所有権をリース会社が持つ「カーリース」は、審査の基準が異なります。特にカーリースは「利用料」という扱いになるため、ローンブラックの方でも審査に通った事例が多くあります。

まとめ:アルファード30系残クレは「知識」があれば怖くない

引用元「Wikipediaコモンズ」より

ここまで、30系アルファードの残クレに潜むリスクと回避策について解説してきました。怖い話ばかりしてしまいましたが、重要なのは「仕組みを正しく理解して利用すること」です。

最後に、この記事の要点をもう一度おさらいしましょう。

- 金利を確認する: 中古車残クレの金利(約5.9%)は高い。銀行ローン(約2.5%)との総支払額の差を計算する。

- 5年の崖を避ける: マレーシア輸出規制(AP)にかかる前に、必ず売却または乗り換えを検討する。

- 出口戦略を持つ: 思考停止でディーラーに下取りに出さず、買取専門店や一括査定を活用して1円でも高く売る。

- リスクを回避する: 精算リスクや維持費が不安なら、最初から「カーリース」を選ぶのが正解。

アルファードは、家族との思い出を彩る最高のミニバンです。だからこそ、支払いの不安や契約トラブルでその価値を曇らせてはいけません。

あなたのライフスタイルと資産状況に合わせて、最適な「買い方」と「手放し方」を選んでください。この記事が、あなたの賢いカーライフの一助となれば幸いです。

_front.JPG){kind=link}

_(Ent_No.22502)_(24021012504).jpg){kind=link}

{kind=link}

{kind=link}

_-_Toyota_ALPHARD_HYBRID_(H30W)_with_MODELLISTA_parts.JPG){kind=link}

_rear.JPG){kind=link}

コメント