アルファード30系を残クレ(残価設定型クレジット)で購入する際の最大のリスクは、中古車特有の高金利(実質年率3.9〜9.8%)と、登録から5年を超えた際の輸出規制による残価暴落です。

頭金なし・ボーナスなしの現実的な条件で試算すると月々約7〜8万円の支払いとなり、「月々3万円」の広告とは大きく異なります。

この記事では、30系アルファードの残クレで後悔しないための全知識と出口戦略を、短期間ながら残クレでアルファードを保有した元オーナーの視点で解説します。

- 30系中古車残クレの金利負担が新車より重い構造的理由

- 輸出規制「5年の崖」による残価暴落のメカニズム

- 返却時の査定で損をしないための減点ルール詳細

- 残クレ・銀行ローン・一括購入の必須7項目比較表

- ディーラー下取りより高く売るための具体的な出口戦略

アルファード30系の残クレで後悔する人の共通点

引用元「Wikipediaコモンズ」より

「月々の支払いが安いから」という理由だけで残クレを選ぶと、契約満了時に想定外の出費を抱える可能性があります。残クレは「支払いの一部を最終回に先送りする金融商品」であり、仕組みを正しく理解せずに契約すると後悔につながります。ここでは、多くの方が陥りやすい誤解と、後悔するパターンを具体的な数字とともに確認していきましょう。

「月々3万円」は本当?ボーナス払いの仕組みと現実的な支払い例

「月々3万円台」の広告には、年2回のボーナス加算(10〜15万円)や頭金100万円以上という条件が含まれているケースがほとんどです。

広告や店頭で目にする「アルファードが月々3万円台〜」というキャッチコピーの裏側には、高額なボーナス払いや多額の頭金といった条件が含まれています。では、30系アルファード(車両価格450万円想定)を「頭金なし・ボーナス払いなし」という現実的な条件で契約した場合、月々の支払いはどうなるのでしょうか。

| 条件(5年払い・残価設定あり) | 月々の支払い目安 | 年間支払総額 |

|---|---|---|

| 頭金0円・ボーナス払いなし | 約7.2万円〜8.0万円 | 約86万円〜96万円 |

| 頭金0円・ボーナス10万円×年2回 | 約5.5万円〜6.3万円 | 約86万円〜96万円 |

| 頭金100万円・ボーナスなし | 約5.2万円〜6.0万円 | 約62万円〜72万円 |

「月々3万円」とはかけ離れた月々7万円〜8万円が現実的な数字です。これに加えて、毎年5月の自動車税(43,500円〜45,000円※登録時期により異なる)、任意保険料、ガソリン代、駐車場代などの維持費が必要になります。つまり、月々3万円の広告を見て「自分でも手が届く」と感じたとしても、実際の家計負担はその2倍以上になる可能性があるということです。

「ボーナス払いで調整すれば問題ない」と考える方もいますが、会社の業績悪化や転職などでボーナスが減額された場合、支払いが困難になるリスクを抱えることになります。当時の記憶ではありますが、筆者自身も残クレ契約時に「ボーナス払いなしで月々いくらになるか」を必ず確認してから判断しました。

支払い条件ごとの詳しいシミュレーションは、下記の記事で年収別にまとめています。

>> アルファード残クレ月々いくら?支払いシミュレーションの詳細はこちら

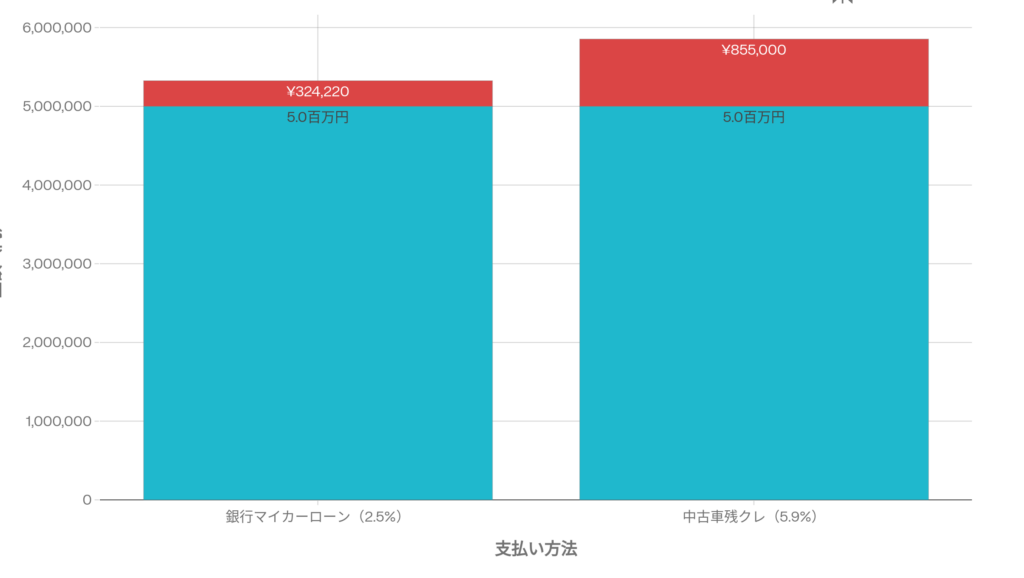

中古30系アルファードの残クレ金利は高い──総支払額で見るリスク

中古車残クレの金利は実質年率3.9〜9.8%と、新車の特別低金利(1.9〜2.9%)より大幅に高くなります。

新車の場合、トヨタファイナンスなどメーカー系の販売会社がキャンペーンとして特別低金利を打ち出すことがあります。しかし、中古車市場ではメーカー支援がないため、信販会社の標準的な金利が適用されるのが一般的です。

金利2.5%の銀行ローンと5.9%の中古車残クレでは、500万円・5年間の利息支払額に約53万円もの差が生じます。

さらに見落とされやすいのが、残クレでは据え置いた残価(最終回の支払い額)に対しても、契約期間中ずっと金利がかかり続けるという点です。例えば残価を200万円に設定した場合、その200万円に対しても5年間5.9%の金利が発生します。これが「残クレは金利の無駄払いが多い」と言われる構造的な理由です。つまり、月々の支払額が安く見えても、総支払額では銀行ローンを大きく上回る可能性があります。

次のセクションでは、金利以外に潜む「3つの地獄」リスクについて具体的に解説します。

30系アルファードを残クレで購入する「3つの地獄」リスク

引用元「Wikipediaコモンズ」より

ここからは、30系アルファードの残クレに特有の3つの深刻なリスクを解説します。これらを知らずに契約期間を終えると、数十万〜数百万円の損失につながる可能性があります。後悔を避けるために、契約前にしっかり確認しておきましょう。

5年後の残価は暴落?「5年の崖」と輸出規制の市場相場リスク

アルファードの高リセールを支える海外輸出には「初度登録から1年以上5年以内」という期限があり、これを過ぎると相場が100万円単位で急落します。

アルファードのリセールバリュー(再販価値)が高い最大の理由は、マレーシアをはじめとする東南アジアへの輸出需要です。しかし、マレーシアの輸入許可制度(AP)には「初度登録から1年以上5年以内の中古車しか輸入できない」という、いわゆる「5年ルール」があります。

2026年現在、2021年式や2022年式の30系アルファードはこの「輸出可能期間」の終了が迫っています。車検証の初度登録年月から5年=59ヶ月を超えた瞬間(60ヶ月目は不可)、マレーシアへの輸出ができなくなり、買い手が国内市場に限定されます。

| 輸出可能期間(〜4年11ヶ月) | 輸出不可期間(5年〜) |

|---|---|

| 海外バイヤーが高値で買い付け | 国内市場でしか売れない |

| 買取相場:400万〜500万円超 | 買取相場:250万〜450万円程度(グレードによる) |

残クレで「5年払い」を設定した場合、支払い終了時には車は「5年落ち以上」になっています。契約時に設定した残価よりも実際の市場価格が大幅に下回り、オープンエンド方式(精算あり)の契約であれば差額は全額ユーザーの自己負担です。2025年8月にはSNS上で「アルファードの大暴落」が話題となり、30系の残クレ返却車が中古市場に大量供給され始めたことが報じられました。この傾向は今後も続く見通しです。

もし現在30系アルファードに乗っていて「5年の崖」が気になるなら、まずは愛車の現在の査定額を把握しておくことが重要です。複数の買取店が競って入札する一括査定なら、ディーラー下取りでは見えない本当の市場価値がわかります。45秒の無料入力で査定額の目安を確認できるので、売却を決める前の情報収集として活用してみてください。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

走行距離とキズで追加請求──返却時の減点ルール詳細

残クレの返却時には、JAAI(日本自動車査定協会)基準に基づくプロの査定士による車両チェックが行われます。一般的な中古車買取店では「このくらいの小キズなら減額なし」とサービスしてくれることもありますが、残クレの返却査定はマニュアル通りの「減点方式」です。

- カードサイズの擦り傷・凹み(10〜20点):約14,000円〜28,000円の減額

- A4サイズ以上の板金が必要な凹み(50点〜):約70,000円以上の減額

- 内装の汚れ・タバコやペットの臭い(40点〜):約56,000円以上の減額

- 純正ホイールのガリ傷(1本):数万円の減額

- 走行距離超過:1kmあたり5円〜10円のペナルティ

アルファードはファミリーカーとして使われることが多く、子どもがシートを汚したり、自転車を積む際に内装を傷つけたりすることは日常的に起こり得ます。また、全長4,945〜4,950mm・全幅1,850mmという大きな車体は、狭い駐車場でバンパーを擦るリスクも高くなります。5年間で走行距離が規定より1万kmオーバーし、ボディに数カ所のキズがあった場合、追加請求額は合計約28万〜42万円に達することも珍しくありません。つまり、返却すれば終わりと思っていても、予想外の出費が発生するリスクがあるのです。

金利手数料だけで100万円超?残クレvs銀行ローンのアルファード比較表

ここまで解説してきた金利・残価リスク・返却査定の問題を、銀行ローンや現金一括と比較できるよう、必須7項目で整理しました。

| 比較項目 | 残クレ(中古車・金利5.9%) | 銀行マイカーローン(金利2.5%) | 現金一括購入 |

|---|---|---|---|

| ①月々支払額(500万円・5年) | 約7.2〜8.0万円(残価据置あり) | 約8.9万円(元利均等) | 0円(購入時に一括) |

| ②総支払額 | 約570万〜590万円(金利+残価含む) | 約533万円 | 500万円 |

| ③金利(実質年率) | 3.9〜9.8%(店舗・信販会社により異なる) | 1.5〜3.0%(銀行により異なる) | なし |

| ④車検・税金・保険 | すべて別途自己負担 | すべて別途自己負担 | すべて別途自己負担 |

| ⑤残価リスク | 市場相場が残価を下回ると差額請求の可能性あり | 残価の概念なし。売却タイミングは自由 | 残価の概念なし。売却タイミングは自由 |

| ⑥所有権 | 信販会社名義(所有権留保) | 自分名義(銀行により条件あり) | 自分名義 |

| ⑦途中解約の自由度 | 残債一括返済が必要。「5年の崖」前に動けるかがカギ | 繰り上げ返済可能。自由度が高い | 制約なし |

注目すべきは②総支払額と⑤残価リスクです。残クレは月々の支払額こそ低いものの、総支払額では銀行ローンより30〜60万円以上多くなる計算です。さらに残価リスクを抱えるため、「月々が安い=お得」とは言い切れません。銀行ローンとの詳細な比較は下記の記事でも解説しています。

>> アルファード残クレvs銀行ローン徹底比較の詳細はこちら

比較表を見て「残クレはやめて売却したい」と感じた方は、まず現在の愛車の市場価値を確認するところから始めてみてください。一括査定なら無料で複数社の買取額を比較でき、ディーラー下取りとの差額を把握できます。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

ここまでリスクを詳しく見てきましたが、「それでも30系アルファードに乗りたい」という方に向けて、次のセクションではリスクを抑える方法を提案します。

それでもアルファード30系に乗りたい方への賢い選択肢

引用元「Wikipediaコモンズ」より

30系アルファードが魅力的で満足度の高い車であることは間違いありません。リスクを理解した上で「やっぱり乗りたい」と考える方のために、残クレ以外の選択肢を2つ提案します。

月々の支払いを抑えつつ資産として持つ銀行ローン活用法

「車は自分の資産にしたい」「いつでも自由に売りたい」という方には、銀行のマイカーローンでの長期分割が有力な選択肢です。

例えば、銀行ローン(金利2%)で120回(10年)払いを選択すると、月々の支払額は残クレと同等か、それ以下に抑えられます。「10年もローンを組むの?」と感じるかもしれませんが、これは「月々の支払額を下げるためのテクニック」です。所有権は最初から自分にあるため、3年後や5年後、相場が高いうちに売却してローン残債を一括返済すればよいのです。つまり、残クレのように返却や精算を気にする必要がなく、売却タイミングを自分で選べるメリットがあります。

ネット銀行や地方銀行のマイカーローンは、以前よりも柔軟な審査基準になっています。Web上で完結する仮審査なら信用情報機関(CICなど)に本審査の履歴を残さずに合否の目安を確認できる銀行も増えていますので、「銀行ローンは審査が厳しい」と諦めずに検討する価値があります。

カーリースや自社ローンという選択肢

「残価割れの精算リスク」や「突発的な出費」を避けたい方には、クローズドエンド方式のカーリースも検討に値します。クローズドエンド方式なら、契約終了時に市場相場が下落しても追加精算は発生しません。月額に車検・税金が含まれるプランも多く、家計管理がしやすいのが特徴です。

また、信販会社の審査に通らなかった方には、販売店が独自に提供する「自社ローン」や、所有権をリース会社が持つカーリースも選択肢になります。審査基準がそれぞれ異なるため、1社で断られてもすべての道が閉ざされたわけではありません。残クレの審査・支払いに関する詳しい情報は下記の記事をご確認ください。

>> アルファード残クレの審査基準と払えない時の対策はこちら

ここまでで「これから買う方」の選択肢を整理しました。次は「すでに残クレで契約してしまった方」に向けて、損を最小限に抑える出口戦略を解説します。

すでにアルファード残クレ地獄?損を最小限に抑える出口戦略

引用元「Wikipediaコモンズ」より

「すでに残クレで契約してしまった」「返済期間がもうすぐ終わるが残価割れが心配」という方も、適切な行動を取れば損失を大幅に減らせる可能性があります。ここでは、具体的な出口戦略を解説します。

ディーラー下取りは損──買取専門店との査定差

残クレ終了時にディーラーから「下取りして残価と相殺しますよ」と提案されるのが一般的です。しかし、ディーラーの下取り査定額は、国内の中古車オークション相場から在庫リスクや利益を差し引いた「安全圏の価格」で提示されます。一方、輸出に強い買取専門店は海外バイヤーからの直接オーダーを基準に査定するため、提示できる金額に大きな差が出ます。

| 売却先 | 査定額目安(例) | 特徴 |

|---|---|---|

| ディーラー下取り | 350万円 | 手間は楽だが、残価割れリスクあり。安値になりやすい |

| 輸出専門・一括査定 | 450万〜480万円 | ディーラーより100万円以上高くなるケースも。残債完済後にお釣りが来る可能性 |

ディーラーに返却すれば「トントン」か「追い金」になるケースでも、専門店に売却すれば「手元に現金が残る」という逆転現象が起こり得ます。残クレ契約中でも、買取店が残債一括返済の手続きを代行してくれます。当時の記憶ではありますが、筆者も残クレ満了前に複数社で査定を取り、ディーラー残価と市場価格に数十万円の差があることを確認しました。

残クレ途中解約のベストタイミングは「4年6ヶ月〜4年11ヶ月」

残クレは契約期間中でも途中解約(買い取り・売却)が可能です。多くの場合は違約金なしで解約できますが、契約内容によっては違約金が発生する場合があるため、事前に契約書を確認してください。

売却のベストタイミングは、前述した「5年の崖」の手前です。具体的には、車検証の初度登録年月から数えて「4年6ヶ月〜4年11ヶ月」の間が、マレーシアへの輸出が可能な最後の期間です。この時期を逃し5年=59ヶ月を超えた瞬間(60ヶ月目は不可)、輸出の道が閉ざされ査定額が大きく下がる可能性があります。「来月の車検前に売ればいいや」と先延ばしにすると、その1ヶ月が数十万円の差になることもあるのです。

40系への乗り換えを検討している方は、リセールの高いグレード選びも重要です。ガソリンZグレード、ボディカラーは白(プラチナホワイトパールマイカ)か黒(ブラック)、サンルーフ・デジタルインナーミラー・スペアタイヤの3点は輸出査定でプラスになりやすい装備です。

出口戦略の詳しい手順や返却時の注意点は、下記の記事で解説しています。

次のセクションでは、Google検索でよく寄せられる疑問にQ&A形式でお答えします。

アルファード30系の残クレに関するよくある質問

引用元「Wikipediaコモンズ」より

30系アルファードの残クレを検討中の方や利用中の方から特に多い疑問について、Q&A形式で回答します。

Q1. アルファード30系の残価率は?

30系アルファードの5年落ち残価率は、人気グレード(S Cパッケージ等)で約70〜90%と非常に高い水準を維持しています。ただし、これは輸出需要が反映された買取相場であり、残クレの「設定残価率」とは異なります。残クレの設定残価率は一般的に40〜55%程度で、買取相場との間にギャップが生じます。つまり、残クレ満了時にディーラーへ返却するよりも、買取専門店に売却した方が有利になるケースが多いのです。なお、登録から5年を過ぎると輸出規制により残価率は大幅に下がる傾向があります。

Q2. アルファード30系の欠点は何ですか?

30系アルファードの主な欠点は、車体の大きさゆえの取り回しの難しさ、ガソリン車の燃費(実燃費8〜10km/L程度)、そして維持費の高さです。全長4,945〜4,950mm・全幅1,850mmという大柄なボディは狭い駐車場で苦労しますし、自動車税は年間43,500円〜45,000円(登録時期により異なる)、任意保険は車両保険付きで年間15万〜20万円程度かかります。盗難リスクが高い車種でもあるため、セキュリティ装置への投資(約10〜20万円)が推奨されます。これらの維持費を含めた「月々の総負担額」が想像以上に高くなるのが、30系に限らずアルファード共通の課題です。

Q3. アルファードの残クレで月いくら支払う?

30系アルファード(中古・車両価格450万円想定)の残クレで、頭金なし・ボーナスなし・金利5.9%・5年払いの場合、月々約7.2万〜8.0万円が目安です。「月々3万円台」という広告はボーナス加算や高額な頭金が前提のため、現実の支払額とは大きく異なります。維持費(税金・保険・ガソリン・駐車場)を含めると、月々の総負担は11〜13万円程度になることが一般的です。支払い条件ごとの詳しいシミュレーションはこちらの記事をご参照ください。

Q4. 残クレアルファードは何が問題なのか?

残クレアルファードの問題点は主に3つあります。①中古車の金利が高く総支払額が膨らむこと、②「5年の崖」で残価が暴落し追加精算が発生するリスク、③返却時の減点査定で予想外の出費が生じること、です。残クレ自体は仕組みを理解して使えば有効な金融商品ですが、「月々の支払額が安い」という表面的な数字だけで判断すると、契約満了時に数十万〜百万円単位の損失につながる可能性があります。残クレを利用する場合は、契約前に「出口戦略」(いつ・どこで・どう手放すか)を決めておくことが後悔を防ぐポイントです。

なお、「残クレアルファード=恥ずかしい」「貧乏人と見られるのでは」という心配の声もありますが、外見だけで支払い方法を見分けることは不可能です。この話題の詳細は下記の記事をご覧ください。

>> アルファード残クレで「貧乏」認定される理由と対策はこちら

次のまとめセクションで、この記事の要点を振り返ります。

まとめ:アルファード30系の残クレは「知識」で後悔を防げる

引用元「Wikipediaコモンズ」より

ここまで、30系アルファードの残クレに潜むリスクと回避策を解説してきました。重要なのは「残クレ=悪い商品」ではなく、「仕組みを理解し、出口戦略を持って利用すること」です。

- 金利を確認する:中古車残クレの金利(約3.9〜9.8%)は高い。銀行ローン(約1.5〜3.0%)との総支払額の差を計算してから判断する

- 「5年の崖」を避ける:マレーシア輸出規制にかかる前(初度登録から4年11ヶ月以内)に売却または乗り換えを検討する

- 出口戦略を持つ:ディーラーに下取りを任せず、買取専門店や一括査定で1円でも高く売る

- リスクを正しく理解する:返却時の減点査定ルールを事前に把握し、必要なメンテナンスを怠らない

アルファードは、家族との思い出を彩る満足度の高いミニバンです。だからこそ、支払いの不安や契約トラブルでその価値を損なわないようにしたいものです。あなたのライフスタイルと資産状況に合わせて、最適な「買い方」と「手放し方」を選んでください。

40系アルファードの残クレやハイブリッドモデルの比較が気になる方は、下記の記事もあわせてお読みください。

>> アルファードHVの残クレは月々いくら?ガソリン車との比較はこちら

まだ愛車の査定額を確認していない方は、45秒で入力できる無料の一括査定から始めてみてください。ディーラー下取りとの差額を知っておくだけでも、今後の判断に役立ちます。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

_front.JPG){kind=link}

_(Ent_No.22502)_(24021012504).jpg){kind=link}

{kind=link}

{kind=link}

_-_Toyota_ALPHARD_HYBRID_(H30W)_with_MODELLISTA_parts.JPG){kind=link}

_rear.JPG){kind=link}

コメント