「月々数万円で、憧れのアルファードに乗れる!」

そんな甘い言葉に惹かれて、残価設定型ローン(残クレ)を検討している方は多いのではないでしょうか。

広々とした高級ミニバンで家族と旅行に行ったり、子供の送り迎えをしたりするのは、まさに夢のカーライフですよね。

でも、ちょっと待ってください。

契約書のハンコを押す前に、絶対に知っておかなければならない「隠れた高額出費」があります。

それが車両保険です。

アルファード好き雪男

アルファード好き雪男「運転には自信があるから大丈夫」「保険料が高いから節約したい」

そう思って車両保険を削ろうとしていませんか?それはやめた方がいいです!筆者は常に「最悪のケース」を考えたほがいいと思っていますからね!

その判断が、もしもの時にあなたの人生を狂わせる「数百万円の借金」を生むことになるかもしれません。なぜなら、残クレのアルファードは、厳密には「あなたの車」ではないからです。

この記事では、ファイナンシャルプランナーの視点から、残クレでアルファードに乗るなら車両保険が絶対に外せない衝撃的な理由と、年齢別のリアルな保険料シミュレーション、そして「保険貧乏」にならないための賢い防衛策を徹底的に深掘りして解説します。

- なぜ残クレのアルファードに車両保険をつけないと詰むのか

- 年齢別・等級別に見るアルファードのリアルな保険料相場

- 事故で「残価割れ」した時の恐ろしい精算金システム

- 高すぎる維持費とリスクから家計を守る具体的な解決策

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

アルファードの残クレに車両保険は「絶対必須」な3つの理由

引用元「Wikipediaコモンズ」より

単刀直入に言います。「安心のため」といった精神論ではありません。残クレという金融商品の仕組み上、車両保険に入っていないと経済的に破綻するリスクが極めて高いのです。その論理的な理由を、具体的なケーススタディを交えて3つ解説します。

理由1:所有権は信販会社!全損・廃車でも支払いは続く

まず大前提として、残クレで契約している間、車検証の「所有者」の欄には誰の名前が書いてあるかご存知ですか?

多くの場合、あなたではなくディーラーや信販会社(トヨタファイナンスなど)の名前になっています。

これは、あなたが「お金を借りて車を買った」のではなく、「車を担保にお金を借りて、使用権だけ持っている」状態に近いことを意味します。

【シミュレーション】もし全損事故を起こしたら?

では、具体的な数字で見てみましょう。あなたが550万円のアルファードを購入し、3年後の残価(最終回支払い額)を300万円に設定して契約したとします。

契約から1年後、不運にも大きな事故に遭い、車が全損(廃車)になってしまいました。

| 項目 | 車両保険あり(一般条件) | 車両保険なし |

|---|---|---|

| 車の状態 | スクラップ(廃車) | スクラップ(廃車) |

| 残りのローン (残価含む) | 保険金で一括返済可能 (※特約条件による) | 約450万円を一括請求される |

| 生活への影響 | 車はなくなるが借金も消える (リセット可能) | 車なし・借金450万円の二重苦 |

「車がなくなったんだから、ローンも払わなくていいでしょ?」というのは通用しません。車が消滅しても、借金の返済義務は厳然として残ります。

残クレの規約上、担保である車がなくなった時点で「期限の利益の喪失(分割払いの権利剥奪)」となり、原則として残債の一括返済を求められるケースがほとんどです。

突然450万円を現金で用意できますか?もしできなければ、最悪の場合、自己破産などの法的整理を検討せざるを得なくなります。これを防ぐ唯一の防波堤が、車両保険なのです。

理由2:アルファードは盗難リスクが極めて高い車種

残念ながら、アルファードは国内外で非常に人気があるため、車両盗難のターゲットになりやすい車種(ワースト常連)です。

日本損害保険協会の「自動車盗難事故実態調査」などのデータを見ても、アルファードやランドクルーザーは常に盗難被害の上位にランクインしています。

最新の手口「CANインベーダー」と「ゲームボーイ」

「うちはハンドルロックしてるから大丈夫」

その油断が命取りです。最近のプロの窃盗団は、物理的な破壊ではなく、デジタル技術を悪用します。

- CANインベーダー:車の配線に専用端末を接続し、数分でシステムを乗っ取ってエンジンを始動させる手口。

- ゲームボーイ(キーエミュレーター):ゲーム機のような端末を使い、スマートキーの電波を複製してドアを開ける最新の手口。

もし盗難に遭った場合、警察に届け出ても車が戻ってくる確率は極めて低いです(海外へ不正輸出されたり、部品としてバラバラにされるため)。

残クレは本来「車を返す」ことで最後の大きな支払い(残価)をチャラにする仕組みですが、肝心の返す車が盗まれてしまえば、その権利も消滅します。盗難補償がついた車両保険は必須中の必須です。

理由3:ちょっとした修理でも高額になりがちな高級車の宿命

最新の40系アルファードは、先進安全装備の塊です。これが、いざ修理となった時に費用を跳ね上げる原因になっています。

例えば、不注意でフロントバンパーを電柱に擦ってしまったとしましょう。「板金塗装で3〜4万円かな?」と思うかもしれませんが、甘いです。

バンパーの中には、衝突被害軽減ブレーキ用のミリ波レーダーや、駐車支援用の超音波センサー(ソナー)が多数埋め込まれています。実際の整備工場のデータを見ると、以下のような金額がかかるケースがあります。

| 修理・交換部位 | 概算費用(部品代+工賃) | 備考 |

|---|---|---|

| フロントバンパー交換 | 約200,000円 | センサー移植・調整(エーミング)含む |

| ヘッドライト片側交換 | 約135,000円 | LEDユニット部品代のみで高額 |

| スライドドア板金 | 約150,000円〜 | パワースライド機構の影響で工賃高 |

特に重要なのが「エーミング」です。センサー類を脱着すると、その軸を正確に調整し直す作業(エーミング)が法的に義務付けられており、これだけで数万円が加算されます。

「修理費が出せないから、傷ついたまま乗ろう」というのは残クレでは命取りです。返却時の査定で大幅に減額され、最後に数十万円の「追い金」を請求されることになるからです。

アルファードの車両保険金額はいくら?月々のリアルな相場

引用元「Wikipediaコモンズ」より

「必要性はわかったけど、高いんでしょう?」

その通りです。アルファードの車両保険は、軽自動車やコンパクトカーと比べると明らかに高額です。

ここでは、年齢や等級ごとの具体的なシミュレーションと、少しでも保険料を抑えるためのプロのテクニックを紹介します。

【年齢・等級別】車両保険を含めた保険料シミュレーション

車両価格700万円の新車アルファードで、一般条件(フルカバー)の車両保険をつけた場合の概算です。

※保険会社や特約により変動するため、あくまで目安としてご覧ください。

| 年齢・条件 | 年間保険料 | 月々の負担額 | 特徴 |

|---|---|---|---|

| 21歳(6等級・ブルー免許) | 約30万〜50万円 | 約3〜4万円 | 新規加入・全年齢補償のため超高額 |

| 26歳(9等級・ブルー免許) | 約15万〜20万円 | 約1.5万円 | 年齢条件が適用され少し下がる |

| 35歳(20等級・ゴールド免許) | 約6万〜10万円 | 約5,000〜8,000円 | 最高等級で最も安い層 |

特に20代の方にとって、この金額は衝撃的ではないでしょうか。残クレのローン支払いが月々6万円だとしても、保険料を合わせると月々の固定費だけで10万円に達する計算になります。

なぜこれほど高いのかというと、アルファードは「事故時の修理費が高い」「盗難されやすい」という実績データがあるため、保険料を決める「型式別料率クラス」が高く設定されているからです。

保険料を抑える「免責金額」と「限定カバー」の賢い設定

「高すぎて払えない…」と諦める前に、補償内容をカスタマイズして保険料を安くする方法を試してみましょう。

テクニック1:免責金額(自己負担額)を設定する

「免責0円」にするのが理想ですが、これを「1回目5万円、2回目10万円」といった自己負担額を設定することで、保険料を年間数万円下げることができます。

考え方としては、「数万円の小さな修理は保険を使わずに自腹で直す(等級ダウンを防ぐため)」、「数十万円〜全損クラスの大きな事故の時だけ保険を使う」という割り切りです。

テクニック2:「車対車+A(エコノミー)」への変更は慎重に

エコノミー型にすれば保険料は安くなりますが、自損事故(電柱にぶつけた、ガードレールに擦った等)や当て逃げが補償されません。

ここが重要なポイントですが、残クレの場合、自損事故であっても車を完璧に直して返却しないと、査定でマイナス評価を受けます。「自爆事故で修理費50万円、保険が出ないから自腹」というのは家計へのダメージが大きすぎます。

FPとしては、残クレ車にはやはり「一般条件(フルカバー)」を強く推奨します。

なぜアルファードは残クレが話題になっていますか?(SNSのミーム解説)

最近、SNSや動画サイトで「残クレアルファードの歌」などが流行し、話題になったことをご存知の方もいるかもしれません。なぜこれほどネタにされるのでしょうか。

それは、「見栄で買ったものの、維持費に苦しむオーナーの実態」が透けて見えるからです。

- 「月々3万円〜」という広告を見て契約したけれど、それはボーナス払いが年20万円あるプランだった。

- 車両保険代や、毎年5月の自動車税(約4.3万円)、燃費の悪さ(ガソリン代)を計算に入れていなかった。

- 結果、車はあるけど遊びに行くお金がない「本末転倒」な生活になっている。

話題になるということは、それだけ「計算違いで失敗している人」が多いという証拠でもあります。あなたは笑い話のネタにならないよう、しっかりとした知識武装が必要です。

「事故=残価割れ」の恐怖!修復歴と評価損の現実

引用元「Wikipediaコモンズ」より

車両保険に入っていれば全て解決!…と言いたいところですが、実は保険でもカバーしきれない恐ろしいリスクがあります。それが「評価損(格落ち)」による残価割れです。

軽い事故でも査定額が激減する「修復歴」の定義

車をぶつけて修理をした際、車の骨格(フレーム)部分にまでダメージが及ぶと「修復歴あり(いわゆる事故車)」という扱いになります。

問題なのはここからです。例えば3年後の残価(下取り保証額)を350万円と設定して契約していたとします。これはあくまで「車がまともな状態であること」が条件です。

しかし、修復歴がつくと車の市場価値はガクンと下がります。

本来350万円で引き取ってもらえるはずだった車が、「事故車だから200万円の価値しかありません」と査定される可能性があるのです。

この差額の150万円はどうするのか?

当然、あなたが現金一括で支払わなければなりません。これが「残価精算」の恐怖です。

多くの車両保険はあくまで「修理代」を出すもので、「価値が下がった分(評価損)」までは補償してくれないのが一般的です。

もしもの時に「追い金」を払わないための特約とは

このリスクに備えるためには、車両保険に「新車買替特約(車両新価特約)」をつけることを強くおすすめします。

これは、車が全損になったり、修理費が車両価格の50%以上になったりした場合に、「もう一度新車を買えるだけのお金(諸費用含む)」を受け取れる特約です。

これがあれば、もしもの時にローンを一括返済してリセットし、借金を残さずに済む可能性が高まります。保険料は少し上がりますが、残クレユーザーにとっては「命綱」とも言える特約です。契約時に必ず確認してください。

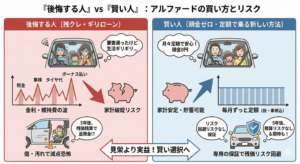

保険料も税金もコミコミ!家計を守る「新しい乗り方」と「出口戦略」

引用元「Wikipediaコモンズ」より

ここまで読んで、「残クレって意外とリスクが高いし、維持費の管理が大変そう…」と感じた方もいるかもしれません。

最後に、そんな不安を解消する「新しい乗り方」と、既に契約してしまった方のための「出口戦略」をご提案します。

変動リスクをゼロにする「維持費コミコミ」という選択

残クレの弱点は、ローン代金以外に、毎年変わる保険料、春に届く高額な自動車税、そして車検代が不定期に襲ってくることです。これが家計管理を難しくしています。

もし、これらの維持費がすべて「月額」に含まれていて、ずっと定額だったらどうでしょうか?

最近では、頭金0円・ボーナス払いなしで、車両保険や税金までコミコミにできるカーリースという選択肢が増えています。

| 一般的な残クレ | 維持費コミコミのカーリース |

|---|---|

| 毎年、自動車税の支払いが必要 | 月額料金に含まれる |

| 車検時にまとまったお金が必要 | 月額料金に含まれる |

| 事故時の残価精算リスクあり | クローズドエンド契約なら精算不要 (※プランによる) |

特に「中途解約が可能」なプランや、「残価精算のリスクがない(クローズドエンド)」契約を選べば、残クレのような「終わりの見えない不安」から解放されます。

既に残クレ地獄?ディーラー下取り以外で「残価」を埋める方法

「もう残クレで契約してしまった」「保険料が高すぎて維持できないから手放したい」

そんな方が絶対にやってはいけないのが、ディーラーに言われるがまま下取りに出すことです。

ディーラーの下取り査定は、基本的に「残価設定額」を基準にするため、安全マージンを取られて安くなりがちです。結果、「売ってもローンが残る」という最悪の事態になりかねません。

しかし、アルファードは海外(特にマレーシアなど)で爆発的な人気があります。

輸出転売を得意とする買取店なら、国内相場よりも遥かに高い金額(数十万〜百万円以上の差がつくことも!)で買い取ってくれる可能性があります。

「残価割れ」を恐れて損切りする前に、一度市場の本当の価値を確かめてみてください。一括査定や買取オークションなど、複数の買取店を競わせることで、残債をチャラにできるどころか、手元にお金が残るケースも珍しくありません。

もし今乗っている車があるなら、下取りではなく専門店で高く売って、頭金の足しにするのも賢い方法です。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

アルファードの残クレにおいて、車両保険は「お守り」ではなく「生命線」です。

しかし、高額な保険料と残価精算のリスクは、常にあなたの家計を脅かします。

「月々の支払い」だけに惑わされず、トータルの維持費と出口戦略(売り方)まで考えてこそ、真のアルファードオーナーと言えるでしょう。賢い選択で、安心したカーライフを送ってくださいね。

_front.JPG){kind=link}

_(Ent_No.22502)_(24021012504).jpg){kind=link}

{kind=link}

{kind=link}

コメント