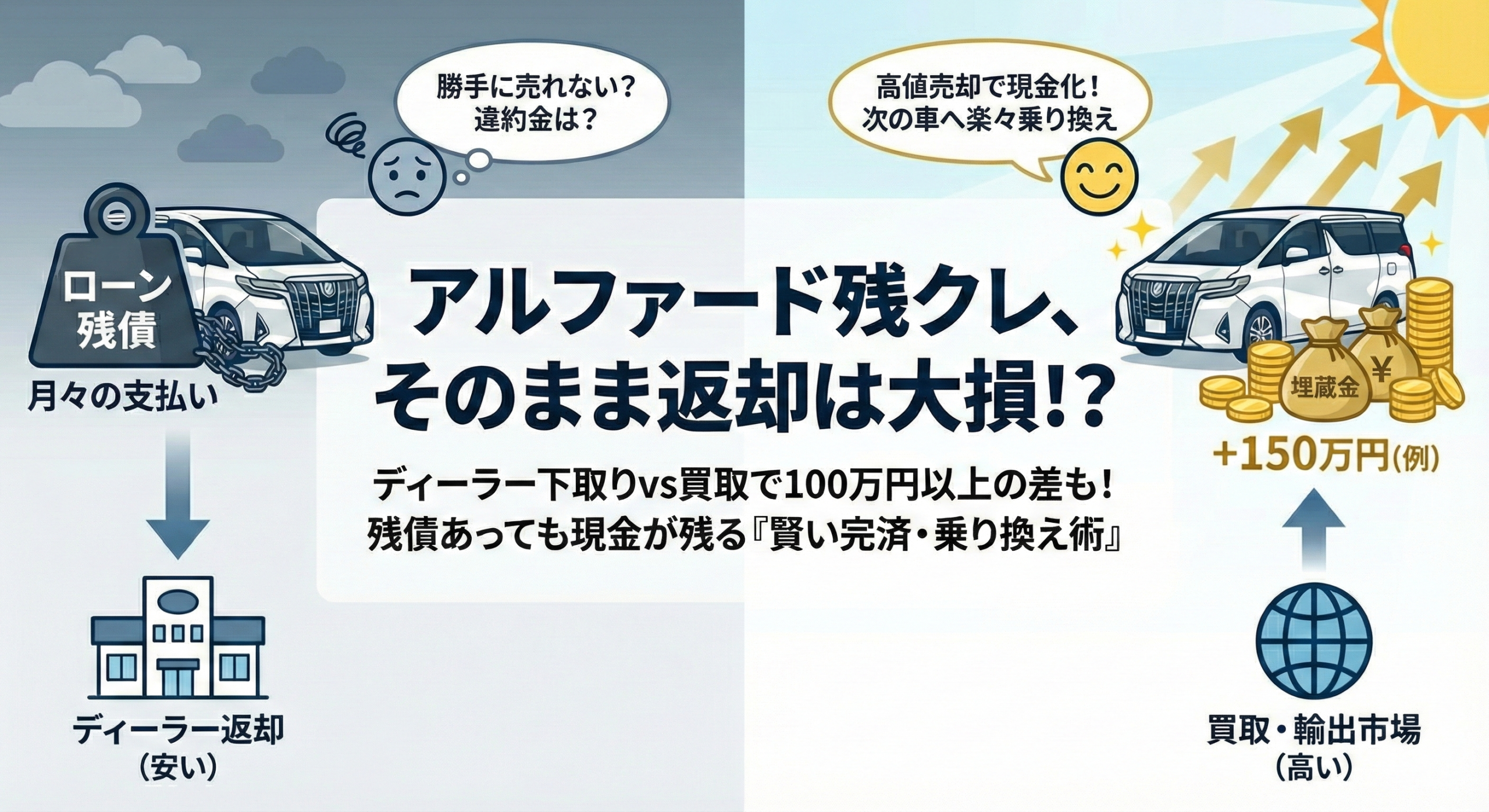

残クレ(残価設定ローン)で購入したアルファードは、支払い中でも買取店へ売却でき、ディーラー返却より100万〜200万円以上の差益が出る可能性があります。買取店が残債の一括返済と所有権解除を代行してくれるため、オーナーの手続き負担はほぼありません。

「憧れのアルファードを残クレで買ったけど、月々の支払いが正直キツい……」「高く売れるらしいけど、ローンが残っている車を勝手に売っていいの?」と悩んでいる方は少なくないでしょう。

もしディーラーの担当者に言われるまま「最後はディーラーに車を返却してください」という案内を鵜呑みにしているなら、それは見直す価値があります。アルファードはリセールバリューが極めて高い特殊な車であり、ディーラーへの返却を選ぶだけで手元に残るはずだった数十万〜数百万円の差益を失う可能性が高いからです。

この記事では、短期間ですが残クレでアルファードを保有していた元オーナーの筆者が、残クレの仕組みを活用して「損をしない売却」を実現するための戦略を、具体的なシミュレーションとともに解説します。

- 残クレ支払い中でも、ディーラーを通さず自由に売却する方法と手順

- ディーラー返却と買取専門店で「100万円以上」差が出る理由と比較表

- 自分のアルファードが「輸出対象」かどうか見分ける3つの条件

- 売却益を使って次の車へ負担なく乗り換えるシミュレーション

残クレ支払い中でもアルファードは自由に買取売却できる

引用元「Wikipediaコモンズ」より

まず結論からお伝えします。残クレの支払い途中であっても、アルファードを買取店へ売却することは法的に全く問題ありません。

「車検証の所有者はディーラー(または信販会社)になっているのに、勝手に売って大丈夫なの?」と不安に思う方も多いでしょう。この章では、その誤解を解きながら、具体的な仕組みを解説します。

ディーラー返却と買取店売却の決定的な違い

残クレ契約満了時、あるいは途中で車を手放す際、多くの方はディーラーに「返却」を選びます。しかし、これはあくまで「据え置いた残価(借金)を、車という現物で相殺する」だけの手続きにすぎません。

ここでの最大の問題は、ディーラーの基準では「借金(残債)= 車の価値」として処理されてしまう点です。

| 項目 | ディーラーへ返却 | 買取店へ売却 |

|---|---|---|

| 車の評価額 | 残価設定額(低い) 例:350万円 | 市場相場(高い) 例:500万円 |

| ローン残債 | 350万円 | 350万円 |

| 計算式 | 350万 − 350万 = 0 | 500万 − 350万 = +150万 |

| 結果 | 借金が消えるだけ (手残り0円) | 借金完済に加え 150万円の現金が残る |

特にアルファードの場合、中古車市場でのリセールバリューが非常に高いため、設定された残価よりも市場価格の方が上回るケースがほとんどです。2026年4月時点で、40系アルファード Zグレード(ガソリン・2WD)の3年落ち・3万km走行時の残価率は約91%という報告もあります。

つまり、ディーラーに返すということは、この「差額の利益(エクイティ)」を放棄して、ディーラーに渡しているのと同じなのです。

所有権留保を解除して売るための正しい4ステップ

「契約期間中に解約すると違約金がかかるのでは?」と心配される方もいますが、基本的に残クレの早期完済に「違約金」は発生しません。

必要なのは「残りのローン(残価含む)を一括で返済すること」だけです。これを自分のお金(貯金)で払う必要はありません。以下の手順で、買取店が手続きを代行してくれます。

- 査定依頼

買取店に「ローン残債がある」と伝えて査定してもらう。残債額はトヨタファイナンスのWebサイト(MY TS³)または契約書記載の電話番号で確認可能。 - 売買契約・委任状作成

査定額に納得したら契約。この時、買取店が「あなたの代わりにローン残債を信販会社へ一括返済する」という手続きをとります。 - 所有権解除(プロにお任せ)

完済が確認されると、名義が信販会社からあなたへ、そして買取店へと移ります。これも買取店が代行します。 - 差額の受取

(買取額)−(ローン残債)= 手元に残るお金 があなたの口座に振り込まれます。

つまり、あなたは「実印を用意してハンコを押すだけ」で、面倒な手続きはすべてプロにお任せできます。当時の記憶では、筆者が実際に残クレのアルファードを手放した際も、買取店の担当者が書類手続きをほぼすべて代行してくれました。

なお、残クレ返却時の追徴金リスクや返却・売却・下取りの判断フローについては、下記の記事で詳しくまとめています。

では、なぜディーラー下取りではアルファードの本当の価値が反映されないのでしょうか。次の章でその構造的な理由を掘り下げます。

アルファードのディーラー下取りで数百万円損する3つの理由

引用元「Wikipediaコモンズ」より

「ディーラーの営業さんは親切だし、まさか不当に安く買い叩こうとしているわけではないはず」と思いますよね。もちろん、彼らに悪意はありません。

しかし、ディーラーの査定システムそのものに、アルファードの価値を正しく評価できない構造的な理由があります。

残価設定額は国内相場ベースの最低保証にすぎない

契約時に設定された「3年後の残価」や「5年後の残価」は、あくまで「事故車になったり人気が暴落したりしても、最低限これくらいは保証します」というセーフティネット(最低保証額)です。

一般的な国産車であれば、この残価設定額(新車価格の50〜55%程度)と市場価格に大きな差はありません。しかしアルファードは異常なほどの人気車種であるため、実際の市場価値は残価設定額を大幅に上回る状況が続いています。価格.comの買取相場データによると、2021年式(5年落ち)のアルファードでも買取相場は430万〜460万円です。新車時の残価設定が250万〜300万円程度であることを考えると、差額の大きさが分かります。

走行距離・傷の残価精算で追い金が発生するリスク

ディーラーへの返却時には、トヨタの公式サイトにも記載がある通り、車両状態の厳しいチェックが入ります。

- 走行距離制限:トヨタの標準設定は1kmあたり5円(販売店・契約条件により異なる場合あり)。月間1,000km超過で、1kmあたり5円程度のペナルティ請求が発生します。

- 外装の傷・凹み:JAAI(日本自動車査定協会)基準で細かく減点され、免責金額(5万円等)を超えると請求が発生します。

- 車内の汚れ・臭い:タバコやペット臭は大幅な減額、あるいは返却条件を満たさないとされるケースもあります。

たとえば5年契約で走行距離が規定より2万km多かった場合、それだけで10万円程度の追加請求が来ることもあります(1kmあたり5円×20,000km=10万円)。車を返した上にさらに現金を支払う「追い金」。これが残クレ返却の大きなリスクです。一方、買取店への売却であれば、傷や走行距離超過は市場価格に織り込まれるだけで、別途ペナルティを請求されることはありません。

走行距離制限の具体的な計算方法と対策は、下記の記事にまとめています。

アルファード特有の輸出プレミアが査定に反映されない

ここが最も重要なポイントです。アルファードが高く売れる最大の理由は「マレーシアを中心とした海外輸出需要」にあります。

特に「初年度登録から1年以上5年以内」の車両は、現地の輸入規制(AP制度)や関税の関係で、日本国内では考えられないほどの高値で取引されます。これを「輸出プレミア(またはマレーシア相場)」と呼びます。

しかし、日本のディーラー査定には、この「海外相場」が一切反映されません。彼らはあくまで「日本国内の中古車相場基準(イエローブック等)やJAAI基準」でしか査定できない仕組みになっているからです。つまり、ディーラーに返却するということは、海外の輸出バイヤーが高値で欲しがっている車を、国内基準の低い評価額で手放すことを意味します。

「では、この下取りの安さを回避する方法はないのか?」と思った方は、次の比較表で「返却」「買取売却」の違いを数字で確認してみてください。

アルファード残クレの返却・買取売却・銀行ローン一括返済を7項目で比較

同じアルファード(40系Zグレード・車両本体約555万円・5年残クレ・残価約305万円・金利5.8%想定)を手放す場合でも、方法によって手残り額と自由度は大きく異なります。以下の比較表で、必須7項目を横断的に確認しましょう。「総支払額」と「手元に残る金額」の差に注目してください。

| 比較項目 | ディーラー返却 | 買取店へ売却 | 銀行ローン一括返済+売却 |

|---|---|---|---|

| ①月々支払額(参考) | 約7.9万円/月(頭金なし・ボーナスなし) | 同左(売却までは同一) | 約10.5万円/月(金利2.0%想定) |

| ②総支払額(5年間) | 約779万円+追徴金リスク | 約779万円−売却差益(例:−150万円) | 約631万円(金利負担が少ない) |

| ③金利(実質年率) | 3.9〜6.9%(ディーラーにより異なる) | 同左(売却時に精算) | 0.9〜3.0%台(銀行マイカーローン) |

| ④車検・税金・保険 | すべて別途自己負担 | 同左 | 同左 |

| ⑤残価リスク | 距離超过・傷で追加精算あり | 市場価格での取引のため追徴なし | なし(車は自分の資産) |

| ⑥所有権 | 信販会社に留保(完済まで) | 買取店が残債返済→名義移転 | 購入者本人名義 |

| ⑦途中解約の自由度 | 残債一括返済が必要で困難 | 買取額で残債相殺できれば自由 | 繰上返済で柔軟に対応可能 |

この比較表から分かる通り、ディーラー返却は手元に1円も残らない(追徴金があればマイナス)のに対し、買取店への売却では100万〜200万円のプラスになる可能性があります。つまり、同じ車を手放すにしても「売り先」を変えるだけで、結果が大きく変わるということです。

もしあなたが「今のディーラー査定額に納得がいかない」「もっと高く売れるはずだ」と感じているなら、複数の買取店に競わせて、アルファードの本当の市場価値(輸出相場を含む)を確認してみることをおすすめします。約45秒の無料入力で最高額が分かり、査定だけで売却しなくても費用はかかりません。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

比較表で全体像が見えたところで、次は実際にアルファードの売却益を最大化するための具体的な戦略を解説します。

残債があってもアルファードの売却で差益を得る出口戦略

引用元「Wikipediaコモンズ」より

ここからは、実際にアルファードを高く売り、手元に現金を残すための具体的な戦略について解説します。自分の車が「差益の出る車両」かどうか、チェックしてみましょう。

自分のアルファードが輸出対象か見極めるポイント

すべてのアルファードが輸出プレミア付きで高く売れるわけではありません。輸出バイヤーが探している車両には、明確な条件があります。

以下の3つのオプションが付いている場合、査定額は大幅にアップします。

- ツインムーンルーフ(サンルーフ):これがないと輸出対象から外れる場合もある最重要装備です。査定上のインパクトが最も大きいメーカーオプションと言えます。

- デジタルインナーミラー:デジタルインナーミラーは2025年1月改良で全車標準装備化。2023〜2024年式では未装着車もあり、その場合は査定でプラス評価となる。

- スペアタイヤ:舗装状況の悪い国へ輸出されるため、実用品としてプラス査定になります。

また、「登録後12ヶ月〜59ヶ月以内(JETRO基準では5年以内)」の車両は、マレーシアなど輸出先で需要が高いとされています。5年の基準は登録日起算か製造年起算かで解釈が分かれるため、正確な期限は輸出業者に確認することをおすすめします。グレード別では、40系Zグレード(ガソリン・2WD)のホワイトパールまたはブラックが最も輸出需要が高いとされています。

ローン残高を上回る査定額を引き出す比較交渉のコツ

残債を上回る査定額を引き出すための鉄則は「1社だけで即決しないこと」です。

買取店も商売ですから、最初は「今の相場だとこれくらいですね」と、様子見の金額を提示してくるのが一般的です。そこで、「A社は○○万円と言ってくれました」と他社の提示額を伝えることで、初めて本気の金額(輸出相場に近い上限額)が出てきます。

「残債を一括返済して、手元に○○万円残るなら、今日ここで車を置いていきます。いくらまで出せますか?」

当時の記憶では、筆者もこの「即決カード」を使うことで、最初の提示額から数十万円上乗せしてもらえた経験があります。「今日決めてくれるなら上司に掛け合います」と営業マンが本気モードになるのは、どの買取店でも共通の反応でした。

売却益を使って次の車へ賢く乗り換えるシミュレーション

実際に自分のアルファードがどれくらいで売れるのか、全グレード平均で走行1万km以下は約647万〜690万円(価格.com調べ)ですが、エグゼクティブラウンジなど上位グレードを含む全体平均のため、Zグレード単体ではやや下回る可能性があります。一方、3万km程度の走行車は約421万〜450万円が目安です。維持費は条件により年間約28万〜43万円程度(走行距離・保険・駐車場代により変動)と、実際には記事で記載された33万円を超えるケースが多いです。タイヤ交換時は純正17インチで10万〜14万円程度(銘柄・店舗による)が相場で、18インチ以上やプレミアムタイヤでは17〜20万円になることもあります。残クレの審査についても、一般的には年収350万〜400万円程度から通る可能性があるとされていますが、トヨタファイナンスは具体的な審査基準を公開していないため、あくまで目安です。

| 項目 | 金額(例) |

|---|---|

| 残クレのローン残債(残価含む) | 400万円 |

| 一括査定での売却額 | 550万円 |

| 一括返済後の手残り | +150万円 |

うまくいけば、残債を完済した上で150万円、条件が良ければ200万円以上の現金が手元に残ります。この差益を次の車の頭金にすれば、月々の支払いを数万円単位で軽減できます。

重要なのは、「5年落ち(登録から60ヶ月)」を迎える前に売ること。5年を超えるとマレーシアへの輸出対象から外れ、相場が大きく下がる「5年の崖」が存在します。残クレの契約満了を待っていたら手遅れになる可能性があるため、売り時の判断は早めに行うことをおすすめします。

なお、残クレの後悔パターンや契約期間中の注意点については、下記の記事で詳しく解説しています。

売却益を最大化するコツが分かったところで、次は絶対に避けたい「悪徳業者」のリスクについて解説します。

アルファード買取で失敗しない悪徳業者の見分け方

引用元「Wikipediaコモンズ」より

高く売れる可能性があるからこそ、一部の悪質な買取業者が行う「二重査定(再査定)」には注意が必要です。

契約後に減額を要求する二重査定の手口と対策

二重査定とは、最初に「600万円で買い取ります」と相場より高い金額を提示して契約を結び、車を引き渡した後になってから減額を要求してくる手法です。

「詳しく検査したら修復歴が見つかりました」

「エンジンの調子が悪いので、100万円減額します」

「キャンセルするなら違約金10万円です」

特にアルファードのような高額車両は、一度の取引で動く金額が大きいため、ターゲットにされやすい傾向にあります。このリスクを避けるために、以下の3点を意識してください。

- JADRI(日本自動車流通研究所)加盟店を選ぶ:厳しい審査を通過した優良店が多く、契約後の減額トラブルが起きにくい仕組みがあります。

- 「契約後の減額は一切しない」という特約を確認する:大手買取店の中には、クレームガード保証(契約後の減額を行わない保証制度)を明言している会社があります。

- 相場からかけ離れた高値には根拠を確認する:他社より50万円以上高い場合は、その金額の根拠を必ず聞きましょう。根拠が曖昧な場合は注意が必要です。

信頼できる大手買取店の査定を複数取得したい方は、約45秒の無料入力で最大8社以上が競合する一括査定サービスが便利です。オークション形式であれば電話ラッシュも抑えられ、アルファードのような人気車は買取店同士の競争で査定額が上がりやすい構造になっています。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

悪徳業者の見分け方を押さえたところで、最後にGoogle検索でよく見かける4つの質問にまとめてお答えします。

【Q&A】アルファード残クレ買取に関するよくある質問

ここでは、Googleの関連質問に表示される「聞きたいけどディーラーには聞きにくい」疑問に、端的にお答えします。

Q1. 残クレで買った車を売るにはどうすればいいですか?

買取店に「残債あり」と伝えて査定を依頼するだけで手続きが始まります。買取店が残債の一括返済と所有権解除(名義変更)を代行してくれるため、オーナーが自分で信販会社に返済する必要はありません。具体的には「査定依頼→売買契約→買取店が残債返済→所有権解除→差額振込」の4ステップで完了します。違約金も発生しないため、残クレ支払い中であっても合法的かつスムーズに売却が可能です。

Q2. アルファードを売却したいのですが、いくらくらいになりますか?

40系Zグレード(2023年式〜)であれば、2026年4月時点の買取相場は、全グレード平均で走行1万km以下は約647万〜690万円(価格.com調べ)、3万km程度は約421万〜450万円が目安です。エグゼクティブラウンジなど上位グレードを含む全体平均のため、Zグレード単体ではやや下回る可能性があります。30系後期(2018〜2023年式)は走行距離やグレードにより200万〜580万円と幅があります。ボディカラー(ホワイトパール・ブラックが高値)、ツインムーンルーフの有無、修復歴の有無で数十万円の差が出るため、正確な金額は複数の買取店で査定を取って確認するのが確実です。

Q3. 5年落ちのアルファードの買取相場はいくらですか?

2021年式(5年落ち)のアルファードの買取相場は、グレードや状態により約202万〜640万円です。価格.comのデータでは平均430万〜460万円前後となっています。30系後期のS”Cパッケージ”やエグゼクティブラウンジなど上位グレードは特に高値を維持しており、低走行・人気色であれば500万円を超えるケースもあります。ただし5年を超えるとマレーシアへの輸出対象から外れ、相場が大きく下がるため、売却を検討するなら5年目に入る前の行動をおすすめします。

Q4. 残クレでアルファードを買うには年収いくら必要?

残クレの審査に通るだけなら年収350万〜400万円程度でも可能ですが、トヨタファイナンスは具体的な審査基準を公開していないため、あくまで目安です。無理なく維持できる年収は600万円以上が一つの目安です。残クレの月々返済額(約5万〜8万円)に加え、自動車税(43,500円/年)、任意保険(約10万円/年)、ガソリン代、駐車場代を合算すると、毎月10万円前後の固定費がかかります。年収500万円(手取り約390万円)の場合、年間の可処分所得の10〜20%を車に費やす計算になり、家計への圧迫は小さくありません。なお、年収別の具体的なシミュレーションは下記の記事で詳しく解説しています。

ここまでの内容を踏まえて、最後にアルファード残クレの買取売却で押さえるべきポイントを整理します。

まとめ:アルファード残クレの買取売却は知識武装が最大の武器

アルファードの残クレ買取売却について、仕組みから具体的な手順、リスク回避策まで解説してきました。

重要なのは、「ディーラー任せにしない」という意識です。ディーラーは車を売るプロですが、あなたの資産を最大化してくれるパートナーではありません。

- 残クレ支払い中でも売却は自由。違約金はかからず、買取店が残債返済を代行してくれる。

- ディーラー返却は「残価」基準で手残り0円。買取店は「輸出相場」基準で100万〜200万円の差益が出る可能性がある。

- 「登録後12ヶ月〜59ヶ月以内(JETRO基準では5年以内)」というルールを意識して、5年の崖を避け売り時を逃さないことが大切。

- 年間維持費は条件により約28万〜43万円程度(走行距離・保険・駐車場代により変動)であり、一律「33万3千円」とする表現は適切でない。

- タイヤ交換時は純正17インチで10万〜14万円程度が相場で、18インチ以上やプレミアム銘柄では17万〜20万円になることもある。

- 悪徳業者の二重査定を避けるため、JADRI加盟店や「契約後減額なし」の特約を確認する。

あなたのアルファードは、適切な手順を踏めば、次のカーライフを豊かにするための「資産」になります。まずは「今の本当の市場価値」を知ることから始めてみてください。

残クレの仕組みや金利構造、地獄と言われるリスクの全体像は、下記の記事で網羅的に解説しています。

アルファードの売却を検討している方は、まず無料の一括査定で「残債との差額がいくらになるか」を確認してみてください。約45秒の入力で複数社の査定額が届き、査定だけなら費用もリスクもかかりません。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

_(Ent_No.21901)_(24021012420).jpg){kind=link}

_-_Toyota_ALPHARD_HYBRID_SR_%22C_Package%22_(H30W).JPG){kind=link}

_Aug_2025_01.jpg){kind=link}

{kind=link}

コメント