「憧れのアルファード、残価設定ローン(残クレ)なら月々数万円で乗れるって本当?」

「でも、5年後に残価割れして借金が残るのが怖い…」

高級ミニバンの代名詞である40系アルファード。車両価格は540万円〜872万円と高額ですが、街中でこれだけ見かけるのは、多くの人が「残価設定型クレジット(残クレ)」を利用しているからです。

特に「5年払い」は、車検のタイミングや海外輸出の規制(マレーシア輸出など)と絡んでくるため、最も選ばれるプランの一つです。しかし、仕組みを正しく理解せずに契約すると、5年後に「数百万円の損」や「一括請求の地獄」を見る可能性があることをご存知でしょうか?

この記事では、高級ミニバン専門のファイナンシャルプランナーが、アルファードを5年残クレで買う際のリアルな支払いシミュレーションから、ディーラー営業マンが教えてくれない「金利の罠」、そして賢い出口戦略までを徹底解説します。

- アルファードの残クレ5年は「月々いくら」になるか

- 「残クレ=家計に余裕のない方」と馬鹿にされる本当の理由

- 5年後に損しないための「マレーシア輸出」の壁

- 審査や支払いが不安な人が選ぶべき「第3の選択肢」

アルファード好き雪男

アルファード好き雪男残クレをつかえば、高級車に乗れる!それはその通りなのですが、使い方を間違えたり、その性質を理解していないと、危険です!誰かが止めてくれると良いのですが、意外にも、止めてくれる人は少ないです。筆者も、残クレというシステムの特性をしっかり理解して利用すれば、とても便利だと思います。ですが、うまく使うためには、「残クレが借金」であり、魔法でもなんでもない、ということを、まず知らなくてはいけないのです。

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

まず結論:残クレ5年が合う人・危ない人

引用元「Wikipediaコモンズ」より

アルファードを5年残クレで購入する場合、向き不向きがはっきり分かれます。結論から言うと、「資産運用感覚でリスクを取れる人」には最強のツールですが、「ただ月々の安さだけで飛びつく人」には危険な劇薬です。

アルファード好き雪男残クレは「安く乗れる魔法」ではありません。「支払いを先送りにしている借金」です。この認識がズレていると、5年後に詰みますよ。

「月々が安い」だけで決めると失敗しやすい理由

ディーラーの商談テーブルで見せられる見積書。「月々4万円台〜」といった魅力的な数字が並びますが、ここには大きな落とし穴があります。それは「ボーナス払い」と「高金利」です。

月々の支払額を安く見せるために、年2回のボーナス月(夏・冬)に10万円〜20万円の加算が設定されているケースがほとんどです。5年間で計10回。もしこの間に転職や業績悪化でボーナスが減ったらどうなるでしょうか?

車のローンは住宅ローンと違い、支払い猶予の交渉が非常に厳しいです。数回滞納すれば車を引き上げられ、残債だけが残る最悪の事態になりかねません。

家計が崩れる典型パターン(ボーナス依存・繰上げ不可思考)

失敗する人の典型例は、「今の年収が5年間続くと信じ込んでいる」パターンです。

| 失敗する人の思考 | 現実(リスク) |

|---|---|

| ボーナスで補填すれば余裕 | 会社の業績悪化、教育費の増加で破綻 |

| 5年後に売ればチャラになる | 事故や相場暴落で「追金(借金)」が発生 |

| 生活費ギリギリだけどアルファード | ガソリン代、タイヤ代、保険料で家計圧迫 |

5年で見直すべき3つの前提(走行距離・査定条件・出口)

残クレ5年契約で成功する人は、以下の3つを契約時点で明確に決めています。

- 走行距離:月間1,000km以内(5年で6万km以下)に抑えられるか?

- 用途:子供の送迎やアウトドアで内装をボロボロにしない自信があるか?

- 出口:5年後に「乗り換え」「返却」「買取」のどれを選ぶか想定しているか?

特にアルファードの場合、輸出需要(リセールバリュー)が命です。過走行や内装の汚れは、通常の車以上に価値を大きく下げる要因になります。「子供がジュースをこぼしても気にならない車」を探しているなら、残クレでのアルファード購入は精神衛生上おすすめしません。

残クレ(残価設定)の仕組みを3分で理解

引用元「Wikipediaコモンズ」より

そもそも残クレとはどのような金融商品なのでしょうか。簡単に言えば「数年後の下取り価格をあらかじめ保証してもらい、その分を引いた金額だけを分割払いする」仕組みです。

残価・金利・元金の関係(どこに利息がかかるか)

ここが最大の勘違いポイントです。多くの人が「残価分(最後に払う分)には金利がかからない」と思っていますが、それは間違いです。

アルファード好き雪男実は金利は「車両本体価格のすべて」にかかります。据え置いている残価部分にも、5年間ずっと金利がかかり続けているんです。

例えば540万円のアルファードで、残価を300万円に設定したとします。

分割払いするのは「240万円」だけですが、金利手数料は「540万円全額」に対して計算されます。

そのため、通常の銀行ローン(全額均等払い)に比べて、残クレは元金がなかなか減らないため、支払う利息の総額は圧倒的に多くなります。

契約満了時の3択(返す・乗り換え・買い取り)の現実

5年後のゴール(契約満了時)には、以下の3つの選択肢が待っています。

- 1. 新車に乗り換える

- 車をディーラーに返却し、残価を清算。新しい車で再度ローンを組む(無限ローン地獄の入り口とも言われます)。

- 2. 車を返却する

- 車を返して契約終了。車も手元に残らず、お金も戻ってきません。

- 3. 車を買い取る(乗り続ける)

- 据え置いていた残価(例:300万円)を一括で払うか、再度ローン(再ローン)を組んで支払います。

「残価精算」が起きる条件(残価割れ・事故修復・内外装)

「残価保証」といっても無条件ではありません。以下のような状態だと、返却時に追加料金(違約金)を請求されます。

- 走行距離超過:規定(例:6万km)を超えると、1kmあたり10円〜20円のペナルティ。

- 事故・修復歴:フレームまで損傷する事故を起こすと、残価保証は消滅します。数十万円の価値下落を自己負担する必要があります。

- 傷・凹み・汚れ:査定基準を超える傷や、ペット・タバコの臭いなどは減点対象です。

アルファード残クレ5年の支払い例と計算の見方

引用元「Wikipediaコモンズ」より

では、実際に40系アルファード(Zグレード・ガソリン・2WD)を購入した場合のシミュレーションを見てみましょう。現実味を持たせるため、メーカーオプションや諸費用を含めた「乗り出し価格」で計算します。

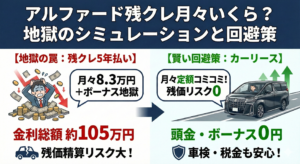

「月々いくら?」を決める要素(車両価格・頭金・残価・金利)

【前提条件】

・グレード:Z(ガソリン・2WD)

・乗り出し総額:約630万円(オプション・諸費用込)

・5年後の設定残価:約55%(346万円)

・実質年率:4.9%(一般的なディーラーローン)

| 項目 | 頭金なしプラン | 頭金100万円プラン |

|---|---|---|

| 初回支払額 | 82,000円 | 64,000円 |

| 月々の支払い(×58回) | 約79,000円 | 約58,000円 |

| ボーナス加算 | なし | なし |

| 最終回(残価) | 3,465,000円 | 3,465,000円 |

| 5年間の金利手数料 | 約115万円 | 約98万円 |

| 支払総額 | 約745万円 | 約728万円 |

注目してほしいのは「5年間の金利手数料」です。なんと、頭金なしの場合、115万円もの利息を払うことになります。これは軽自動車が1台買える金額です。

「月々7万9千円なら払えるかも?」と思うかもしれませんが、その裏で毎日約600円(月1.9万円)の利息を捨てている計算になります。

アルファード好き雪男冷静に考えてください。5年後に車を返却したら、手元には何も残りません。115万円の金利と、車両代の差額を払って「ただレンタルしていただけ」と同じ状態になります。

Q&A:もし事故を起こして廃車になったらどうなるの?

A. ローンの一括返済を求められます。

残クレ中に全損事故(廃車)になった場合、契約は強制終了となり、残りのローンと残価(約346万円)を即座に支払う必要があります。車両保険に入っていれば保険金で賄えることもありますが、保険金額の設定が低いと、車はないのに借金だけ数百万残る「二重苦」になります。新価特約(新車価格相当額を補償する特約)への加入は必須です。

このように、残クレには「高額な金利」と「事故・残価精算のリスク」が常につきまといます。もし、「金利を1円も払いたくない」「事故での残価落ちや、最後の精算トラブルに怯えたくない」と考えるなら、残価精算リスクのない新しい車の持ち方を検討すべきタイミングです。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

5年後の残価率は?残価割れリスクの考え方

アルファードが他の車と違うのは、「異常なほど高いリセールバリュー(再販価値)」です。これが残クレの生命線となっています。

残価率は「グレード・駆動・色・オプション」でブレる

全てのアルファードが高く売れるわけではありません。5年後に「お宝」になるか「ただの中古車」になるかは、購入時の選び方で決まります。

- 鉄板グレード:Z(ガソリン)またはExecutive Lounge。

- 必須カラー:ホワイトパール(089)またはブラック(202)。これ以外は数十万安くなります。

- 三種の神器オプション:

- 左右独立ムーンルーフ

- デジタルインナーミラー

- スペアタイヤ

特にマレーシアなどへの輸出を狙うなら、上記の「三種の神器」は必須です。これがないと、輸出業者が買い取ってくれず、国内相場(安い価格)での売却を余儀なくされます。

5年後に価値が落ちやすい条件(多走行・ファミリー傷・事故歴)

リセールバリューの敵は「使い込み」です。

- 走行距離:輸出の境界線は「5年で5万km〜6万km」です。これを大きく超えると、国内の中古車市場行きとなり、価格がガクンと落ちます。

- 内装評価:革シートの擦れ、子供による食べこぼしのシミ、喫煙歴。これらは査定の「C点(内装評価)」に直結し、数十万円の減額になります。

残価割れしても慌てないための安全域(家計側の設計)

為替相場(円高)や輸出規制の変更により、5年後にアルファードの相場が暴落する可能性もゼロではありません。

その時に備えて、「いざとなったら買い取って乗り潰せる」だけの貯金(残価分の300万円程度)を、5年間で別枠で貯めておくのが、FPとして推奨する唯一の安全策です。「売ればなんとかなる」という楽観視は、投資ではなくギャンブルです。

「アルファード残クレは後悔する?」よくある失敗談

引用元「Wikipediaコモンズ」より

ネット検索で「アルファード 残クレ」と打つと、「後悔」「地獄」といった不穏なワードが出てきます。実際にどんな後悔があるのでしょうか。

返却時に揉めやすいポイント(査定基準・原状回復・減点)

最も多いトラブルは、返却時の査定です。「自分では綺麗に乗っていたつもり」でも、プロの査定員はシビアに見ます。

「バンパーの小傷で3万円減額」「シートのへたりで5万円減額」…積み重なって20万円の請求が来た、という話はザラにあります。また、カスタム好きな人は要注意。車高調を入れたり、社外ナビを付けたりした場合、純正に戻す費用(工賃)も自己負担です。

“残クレ地獄”と言われるケース(再ローン連鎖・延命乗り換え)

5年後、残価350万円を一括で払えない。

↓

仕方なく「再ローン」を組む。

↓

再ローンの金利は7%〜9%(中古車金利)に跳ね上がる。

↓

新車から通算して10年近く払い続けても、まだ借金が終わらない。

これが「残クレ地獄」の正体です。こうなると、車は古くなって修理費がかさむのに、ローンだけはずっと続くという苦しい生活になります。

残クレだと「なぜわかる?」と言われる理由と対策

引用元「Wikipediaコモンズ」より

「アルファードに乗っていると、近所から『どうせ残クレでしょ』と陰口を叩かれている気がする…」

そんな悩みを持つオーナーも少なくありません。なぜバレるのでしょうか?

周囲にバレる場面(ナンバー・乗り方ではなく会話と維持状況)

まず、ナンバープレートを見ても残クレかどうかは絶対に分かりません。「所有者名義」がディーラーや信販会社になっていても、それは車検証を見ないと分からないからです。

バレるのは主に以下のパターンです。

- スタッドレスタイヤを買わない:冬になってもノーマルタイヤ。「高いから買えない」という発言で家計状況が透けて見えます。

- 傷を直さない:バンパーを擦ったまま放置している。「車両保険の免責金額すら払えないのか」と思われます。

- 会話の端々:「5年後には返さないといけないから」「距離走ると査定が下がるから遠出できない」といった発言。

「残クレ=家計に余裕のない方」扱いが刺さる心理(見栄と不安のズレ)

厳しいことを言いますが、年収に見合わない車を無理して買っている場合、その「余裕のなさ」は雰囲気に出ます。ランチ代を節約したり、家族旅行を我慢してまでアルファードに乗る姿は、周囲から見れば「車に生活を支配されている人」に見えるかもしれません。

しかし、堂々と乗っていればいいのです。残クレは賢く使えば「資産運用の手段」です。他人の目よりも、ご自身のキャッシュフローが健全かどうかが重要です。

3年・5年・7年・10年:期間別のメリットと落とし穴

引用元「Wikipediaコモンズ」より

アルファードの残クレ契約期間はどれが正解なのでしょうか。期間ごとの特徴を比較します。

3年:短期で乗り換えやすいがコスパが割れやすい

3年は「新車の美味しいところだけ」を味わえる期間です。車検前に乗り換えるため維持費は安いですが、月々の支払額は高くなります。また、初期費用(取得税など)を3年ごとに払うため、トータルコストは割高です。

5年:家計設計はしやすいが返却条件の影響が大きい

最も推奨されるのが5年です。理由は「マレーシアへの輸出規制」にあります。マレーシアは「製造から1年以上、5年未満(60ヶ月未満)」の中古車しか輸入できないというルールがあります(※時期により変動あり)。

つまり、5年落ち直前(4年10ヶ月目など)に売却すれば、輸出業者が高値で買ってくれる確率が非常に高いのです。5年残クレはこの「輸出相場の波」に乗りやすい期間設定と言えます。

7年・10年:ローン疲れ・修理費増・価値下落の“三重苦”

最近は7年や10年の長期ローン(残クレ含む)も増えていますが、アルファードでは推奨しません。

- 輸出対象から外れる:5年を過ぎると輸出需要が減り、国内相場(安い価格)での取引になります。

- 故障リスク:エアコンやパワースライドドアなど、高額部品の故障リスクが高まります。

- 金利負担:期間が長いほど、支払う利息の総額は膨れ上がります。

5年落ちの買取価格は?損しない売却・比較の基本

引用元「Wikipediaコモンズ」より

ここが一番重要です。5年後の契約満了時、「ディーラーに言われるがまま返却」するのは、現金をドブに捨てるようなものです。

下取りと買取の差が出る理由(査定の競争原理)

ディーラーの残価設定(保証額)は、あくまで「最低保証額」です。例えば、保証額が300万円だったとしても、その時の中古車市場での価値が450万円だったとしたらどうでしょう?

ディーラーに返却すると300万円で借金が消えるだけですが、買取店に450万円で売れば、借金300万円を返済しても手元に150万円の現金が残ります。この「差額(エクイティ)」を受け取る権利はあなたにあります。

高く売るための比較テクニック(相見積もり・時期・写真)

アルファードのような輸出転売が盛んな車種は、買取店によって査定額が50万〜100万円単位で変わります。「輸出ルートを持っている業者」に売れるかどうかが勝負です。

しかし、近所の買取店を一軒ずつ回るのは非効率ですし、足元を見られます。ディーラーの下取り額で損をしないために、そして自分の愛車の「本当の価値(最高値)」を知るために、売却前には必ず複数の業者の査定額を比較してください。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

不安がある人の最適解:残クレ以外の賢い持ち方

引用元「Wikipediaコモンズ」より

ここまで読んで、「やっぱり残価割れや事故のリスクが怖い」「金利で100万円以上損するのは嫌だ」と感じた方もいるでしょう。そんな方には、「カーリース」という選択肢が適しています。

維持費を固定化できる「カーリース」という選択肢

カーリース、特に「リースナブル」のようなサービスは、残クレのデメリットを解消する仕組みになっています。

| 項目 | 残クレ(ディーラー) | カーリース(リースナブル等) |

|---|---|---|

| 頭金 | 必要(ないと月々高い) | 0円でもOK |

| 車検・税金 | その都度支払い(数万〜10万) | コミコミ(月額に含まれる) |

| 残価精算 | リスクあり(相場変動・事故) | 精算なしプランも選択可能 |

| 途中解約 | 原則不可(一括返済) | 可能なプランあり |

特に大きいのが「毎年の自動車税」や「車検代」が月額料金に含まれている点です。残クレのように「5月になったから税金払わなきゃ…」「来月は車検だから15万飛ぶ…」といった突発的な出費に怯える必要がありません。家計管理が圧倒的に楽になります。

「月々の安さ」より大事な指標(総支払額・変動費・出口コスト)

アルファードを所有する満足感は、支払いの不安があっては半減してしまいます。

「5年後に高く売って儲けよう」という投資的な考えでリスクを取れる人は残クレでも構いません。しかし、「家族のために安全で快適な車に乗りたいけど、家計のリスクは最小限にしたい」という堅実なパパには、維持費が固定化され、将来の精算リスクがないリースのほうが、精神的にも経済的にも正解と言えるでしょう。

契約前チェックリスト(ディーラーで確認すべき質問集)

引用元「Wikipediaコモンズ」より

最後に、これからディーラーへ行く、あるいは契約直前のあなたが確認すべき項目をまとめました。営業マンに以下の質問をぶつけてみてください。

- 「5年後の残価率は何%で設定されていますか?(55%以上が目安)」

- 「月間走行距離の制限は何kmですか?超過した場合の精算金はいくらですか?」

- 「事故で修復歴がついた場合、残価保証はどうなりますか?」

- 「金利キャンペーン(1.9%〜2.9%)の予定はありますか?」

- 「メンテナンスパックは外せますか?(初期費用を抑える裏技)」

家計の安全ライン(手取り・教育費・貯蓄)から逆算する方法

「審査に通るか」と「支払っていけるか」は全く別の問題です。ディーラーの審査は通っても、その後の生活が破綻しては意味がありません。FPの視点から、アルファードを維持するための「安全ライン」を提示します。

1. 車関連費は手取り月収の20%以下に抑える

月々のローン返済だけでなく、ガソリン代(月1.5万〜2万)、保険料、駐車場代を含めた「車関連費の総額」が、手取り月収の20%を超えると家計は危険水域に入ります。

| 手取り月収 | 車関連費の上限(20%) | 判定 |

|---|---|---|

| 30万円 | 60,000円 | ×(維持費込みだと足が出る) |

| 40万円 | 80,000円 | △(ギリギリ。貯金は難しい) |

| 50万円 | 100,000円 | ○(余裕を持って維持可能) |

2. 「教育費のピーク」と「残価精算」を重ねない

お子さんがいる場合、高校・大学入学のタイミングと、5年後の残価精算(300万円の支払い)が重ならないか確認してください。もし重なるなら、手元の現金が一気に枯渇するリスクがあります。

3. 年間貯蓄額がプラスを維持できるか

車を買ったことで年間の貯蓄ができなくなる(プラマイゼロになる)のはNGです。車の減価償却(価値の減少)スピードは速いため、資産形成の観点からはマイナスです。車があってもなくても、手取りの10%は貯金し続けられる計画が必要です。

まとめ:アルファード残クレ5年は「賢く使う」か「リスクを回避」するか

最後までお読みいただきありがとうございます。今回の記事のポイントをまとめます。

- アルファードの残クレ5年は、輸出需要(リセール)があるからこそ成り立つ特殊な買い方。

- 「月々の安さ」の裏には、100万円以上の金利手数料とボーナス払いのリスクが潜んでいる。

- 5年後に損をしないためには、「走行距離」「内装の状態」「事故歴」の管理が絶対条件。

- 家計の安全を守るなら、「残価精算リスク」のないカーリースも有力な選択肢。

アルファードは、家族との思い出を最高のものにしてくれる素晴らしい車です。だからこそ、支払いの不安でその価値を曇らせてはいけません。

もしあなたが、「5年後のリセールに賭けるギャンブル」よりも、「今の家計の安定と安心」を優先したいのであれば、頭金0円・維持費コミコミで乗れる新しい持ち方を検討してみてください。

無理のない計画で、最高のアルファードライフをスタートさせましょう!

_front.JPG){kind=link}

{kind=link}

{kind=link}

_front.JPG){kind=link}

_rear.JPG){kind=link}

_front.JPG){kind=link}

{kind=link}

_rear.JPG){kind=link}

_-_Toyota_ALPHARD_HYBRID_(H30W)_with_MODELLISTA_parts.JPG){kind=link}

コメント