「憧れの40系アルファード、残クレなら月々4万円台で乗れる!」

そんな甘い言葉に誘われて、ディーラーでハンコを押そうとしていませんか?

ちょっと待ってください。その契約、あなたの家計を5年後に破綻させる「時限爆弾」かもしれません。

近年、インターネット上では「残クレアルファードの歌」などのミーム(ネタ)が流行し、無理して高級車に乗る層への風当たりが強くなっています。

しかし、笑い事ではありません。

実際に年収500万円前後でアルファードを購入し、「生活費が足りない」「タイヤ交換代が出せない」と絶望しているオーナーが後を絶たないのです。

この記事では、カーライフアドバイザーの視点から、残価設定ローン(残クレ)に潜む「3つの地獄」を徹底解剖します。

そして、見栄と実益を両立させながら、賢くアルファードに乗るための具体的解決策も提案します。

最後まで読めば、あなたは「貧乏への片道切符」を回避し、本当に幸せなカーライフを手に入れる方法が分かります。

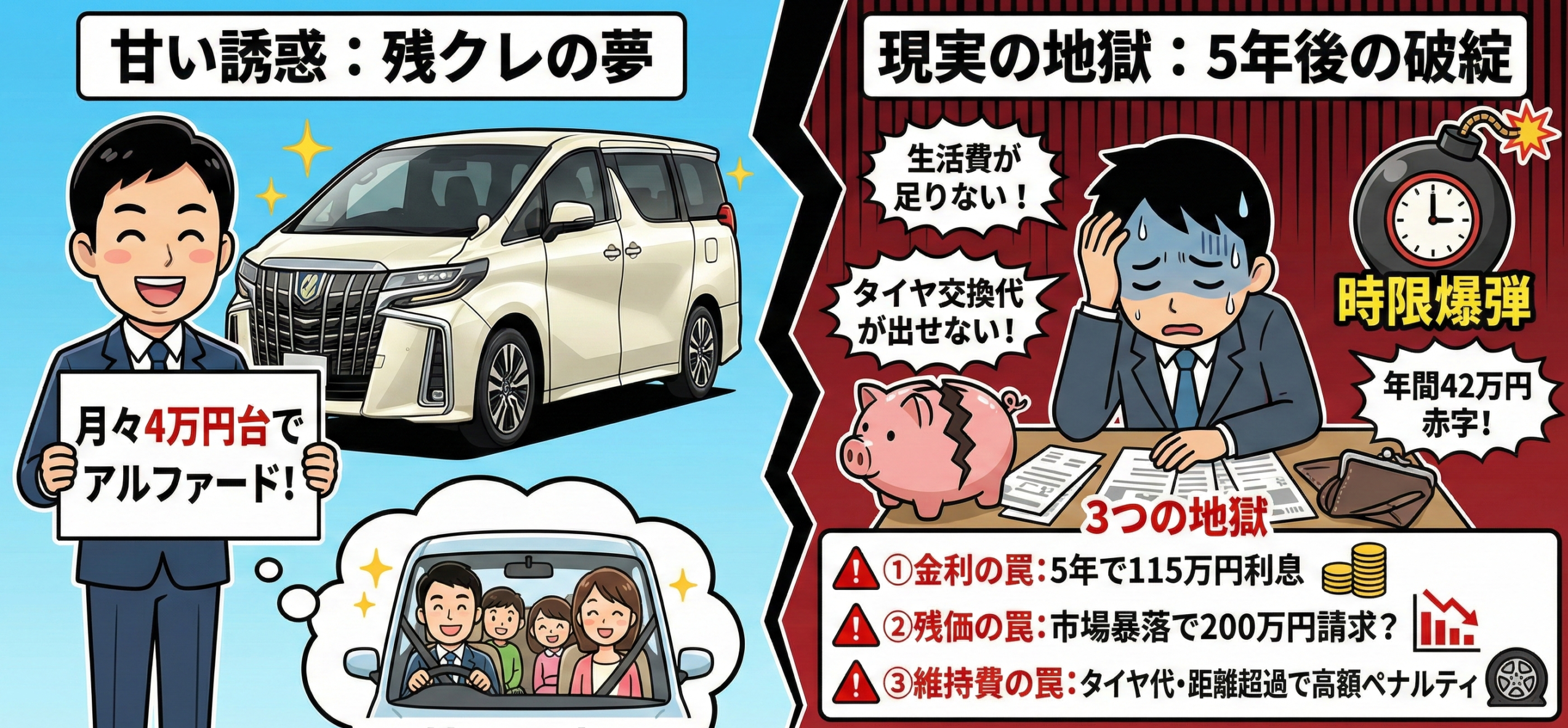

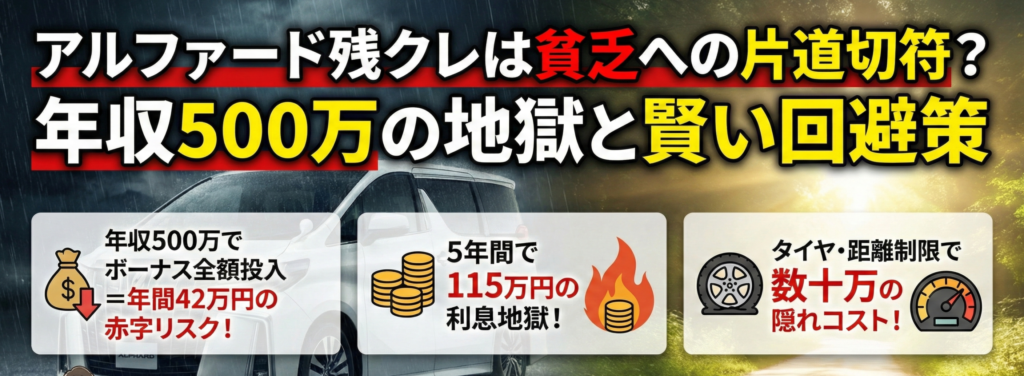

- 年収500万円でアルファードを残クレ購入すると、ボーナス全額投入でも年間42万円の赤字になる現実的なリスクがある

- 残クレの金利は「据え置いた残価」にも掛かるため、5年間で115万円(軽自動車1台分)の利息を払うことになる

- 40系アルファードのタイヤ代は18インチで11〜14万円、19インチなら20〜30万円と高額で家計を圧迫する

- 走行距離制限を超過すると1kmあたり5〜10円の追加料金が発生し、4万km超過で40万円のペナルティもあり得る

- 月々の支払いを完全定額化し、残価リスクを回避するなら「リースナブル」の活用が賢い選択肢になる

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

「残クレアルファードの歌」が予言する家計に余裕のない方の末路とは?

SNSや動画サイトで話題の「残クレアルファードの歌」をご存知でしょうか?コミカルな曲調とは裏腹に、その歌詞は、無理をして高級ミニバンを手に入れた人々の悲哀を鋭く突いています。

「信号待ちで王者のオーラ」「軽が道を譲った瞬間ドヤ顔が100%」といった歌詞の裏には、「口座の残高に怯える夜」「もやし炒めで乾杯」という現実が同居しています。この記事では、その「ネタ」の裏にある深刻な経済的現実を、専門家の視点から直視してみましょう。

「残クレアルファードの歌」の動画については、以下の関連記事からご覧いただけます。

なぜ「身の丈に合わない」と笑われるのか?手取り20万のリアルな家計簿

「信号待ちでは王者の風格、家ではもやし炒めで乾杯」

これは決して大袈裟な表現ではありません。年収400〜500万円の層が、600万円を超える40系アルファードを残クレで購入した場合、家計はどのような状態になるのでしょうか?具体的な数字で見てみましょう。

年収500万円(額面)のサラリーマン家庭の場合、社会保険料や税金を差し引いた手取り年収は約390〜400万円です。これを月割りすると、ボーナスを除いた月の手取りは約25万円程度になります。

ここから、4人家族の基本的な生活費を引いてみましょう。地方都市を想定した現実的な支出モデルを作成しました。

| 支出項目 | 月額予算 | 備考 |

|---|---|---|

| 住居費(家賃またはローン) | 85,000円 | 3LDK賃貸または住宅ローン |

| 食費 | 60,000円 | 4人家族。物価高騰により節約してもこの水準 |

| 水道光熱費 | 25,000円 | 電気・ガス代の高騰を反映 |

| 通信費 | 15,000円 | スマホ2台+光回線(格安SIM前提) |

| 教育費 | 30,000円 | 学校諸経費、給食費、習い事1つ |

| 日用品・被服費 | 15,000円 | 消耗品、子供の服など |

| 医療・雑費 | 10,000円 | 病院、薬代など |

| 小計(生活費) | 240,000円 | 車両維持費支払前の残金:約10,000円 |

月の手取り25万円から基本的な生活費24万円を引くと、残るのはわずか1万円です。ここに、アルファードのローン返済(月々4.6万円)と維持費(約5万円)が加わります。

つまり、毎月8.6万円の赤字が発生します。この赤字は、ボーナスから補填するしかありません。しかし、ボーナスからは残クレの「ボーナス払い」として年間30万円(15万円×2回)が別途引かれます。さらに、年間の車両維持費(税金、保険、ガソリンなど)は約144万円にも達します。

詳細な年間収支を計算すると、以下のようになります。

- 年間収入合計:約390万円(手取り)

- 生活費合計:288万円(24万円×12ヶ月)

- 車両費合計:144万円(ローン+維持費)

- 年間赤字額:▲42万円

結果として、年間ボーナス(手取り約90万円)を全額投入しても、約42万円の不足が発生するのです。この不足分は、貯蓄の取り崩し、子供の教育費の削減(学資保険の解約等)、あるいはキャッシングによって補填されることになります。

これが「地獄」の定量的実態であり、歌詞にある「もやし炒めで乾杯」せざるを得ない状況は、決して比喩ではなく数学的な必然なのです。外食は月に1回のファミレス。子供の誕生日ケーキも激安スーパーの見切り品。家族旅行は「近所の川がハワイ」という状況に追い込まれます。

SNSで拡散される「残クレ地獄」の正体と、見栄の代償

「残クレアルファード」がネットミームとして嘲笑の対象になる背景には、「所有」と「利用」の混同があります。残価設定ローンは、あくまで数年後に車を返却することを前提とした「リースに近い買い方」です。

しかし、オーナーの多くは「俺の車だ」という所有者意識(オーナーシップ)を強く持ちます。この「実態は借り物なのに、我が物顔でドヤる」というギャップが、周囲からの冷ややかな視線を生んでいるのです。

特に象徴的なのが、以下のような行動パターンです。

- ドン・キホーテの駐車場で自撮り:高級車を背景にSNSに投稿し、「いいね」を集めることが目的化している

- フードコートで家族団欒:イオンなどの無料駐車場に停めて、最安の食事で済ませる

- 給油は常にレギュラー満タン3,000円まで:満タンにする余裕がなく、こまめに少額給油を繰り返す

さらに恐ろしいのは、この見栄の代償として「資産形成の機会」を完全に失うことです。毎月の支払いに追われ、貯金も投資もできないまま5年が経過。車を返却すれば手元には何も残らず、残るのは「次の車を借りるための新たなローン」だけ。

これが、いわゆる「残クレ地獄(無限ローン)」の正体です。40代、50代と年齢を重ねても、資産はゼロ。老後資金も貯まらないまま、定年を迎える。そして収入が減った瞬間、車も手放し、手元には何も残らない。年金だけでは生活できず、子供に仕送りを頼む——。これは決して他人事ではありません。

承認欲求を満たすために600万円の車を買い、結果として「貧困」という現実を手に入れる。この皮肉な構造こそが、「残クレアルファード」が社会現象として注目される理由なのです。

年収500万円世帯を襲う「アルファード残クレ」3つの地獄

引用元「Wikipediaコモンズ」より

では、具体的にどのようなメカニズムで家計が追い詰められていくのでしょうか?ディーラー営業マンがあまり語りたがらない、数字に基づいた「3つの地獄」について、詳細に解説していきます。

【金利の罠】実は借金地獄?据え置き額にも掛かる利息の恐怖

多くの人が誤解している最大の落とし穴が「金利」です。残クレは「車両価格の一部(残価)を据え置くから月々が安い」という仕組みですが、金利は「車両価格全体」に対して掛かります。

例えば、620万円のアルファード(40系Zグレード・諸経費込み)を、金利4.9%の残価設定ローンで購入し、310万円を5年後の残価として据え置いたとします。多くの人は「310万円分だけローンを組んでいるから、金利もその分だけ」と思い込んでいます。

しかし実際は、毎月支払っている約310万円分に対してだけでなく、最後まで払わない310万円(残価)に対しても、5年間ずっと金利を払い続けることになるのです。

具体的な計算を見てみましょう。以下は、トヨタファイナンスの標準的な残クレ条件をモデルにしたシミュレーションです。

| 項目 | 金額・計算根拠 | 備考 |

|---|---|---|

| ローン元金(車両総額) | 6,200,000円 | 車両本体540万円+オプション+諸経費 |

| 据え置き額(残価) | 3,100,000円 | 最終回支払い額(5年後残価率50%) |

| 分割対象元金 | 3,100,000円 | 5年間で分割して支払う部分 |

| 5年間の金利総額 | 約1,150,000円 | 元金620万円全体に金利がかかるため高額化 |

| 支払総額(5年間) | 約4,250,000円 | 分割元金310万円+金利115万円 |

| 月々支払額(2回目以降) | 約46,000円 | ボーナス月は+150,000円=196,000円 |

この試算から分かる通り、5年間で115万円もの利息を支払うことになります。これは軽自動車の新車が丸々1台買えてしまうほどの金額です。

さらに、もしあなたが同じ620万円を銀行のマイカーローン(金利2.0%)で借りた場合、5年間の利息は約32万円で済みます。残クレとの差額は83万円です。この差額で、家族で沖縄旅行に2回行けます。子供の習い事を3年間続けられます。

「月々の支払いが安い」という甘い蜜の裏で、銀行ローンよりも遥かに高額な手数料を搾取されていることに気づくべきです。ディーラーがなぜ残クレを強く勧めるのか?それは、金利手数料が莫大な利益源になるからです。

【残価の罠】5年後の市場暴落で200万円請求?オープンエンドのリスク

「アルファードはリセールバリューがいいから大丈夫」という神話も、盲信するのは危険です。残価設定には大きく分けて「クローズドエンド」と「オープンエンド」の2種類があり、契約内容によっては市場価格の変動リスクをユーザーが負うことになります。

特に注意が必要なのは、海外輸出に依存しているアルファードの相場です。主要輸出先であるマレーシアやロシア、タイなどの関税規制や輸入ルールが一つ変わるだけで、中古車相場が暴落する可能性があります。

もし5年後に相場が崩れ、設定残価310万円に対し、実際の査定額が150万円にしかならなかったとしたら?差額の160万円を、車両返却時に一括で請求される恐れがあるのです。

「車を返すのに借金が残る」という最悪のシナリオも、決して絵空事ではありません。実際、2020年代前半の半導体不足による新車納期遅延では、中古車相場が異常高騰しましたが、その後の反動で一部車種は大幅に値下がりしました。

さらに、返却時の査定では「規定ポイント制」が採用されており、以下のような減点が発生します。

- ボディの傷(1cm以上):1箇所あたり5,000円〜10,000円

- 内装の汚れ・シミ:1箇所あたり3,000円〜50,000円(クリーニング不可の場合は高額)

- タバコ臭:車両全体で50,000円〜100,000円

- 走行距離超過:1kmあたり5円〜10円(後述)

子供がいる家庭では、シートにジュースをこぼす、お菓子のカスが挟まる、ドアをぶつけて小傷ができる…といった「日常の使用」だけで、数十万円の減点が積み重なることも珍しくありません。

【維持費の罠】税金・車検・タイヤ代…月々以外に掛かる「隠れコスト」

月々のローン以外に掛かる「隠れコスト」も、家計を確実に蝕みます。特に40系アルファードで注意すべきは「タイヤ代」と「走行距離制限」です。

車重が2トンを超えるアルファードはタイヤの減りが早く、3〜5年で必ず交換時期が訪れます。そして、そのタイヤ代は想像以上に高額です。

40系アルファードの標準タイヤサイズと交換費用を見てみましょう。

| グレード | タイヤサイズ | 交換費用(4本・工賃込み) | 備考 |

|---|---|---|---|

| 標準グレード(X/Z) | 225/65R17 | 80,000円〜100,000円 | 格安輸入タイヤの場合 |

| 標準グレード(X/Z) | 225/60R18 | 110,000円〜140,000円 | 国産メーカー(ヨコハマ、ダンロップ等) |

| 上級グレード(Executive Lounge) | 225/55R19 | 200,000円〜300,000円 | 扁平タイヤのため高額化 |

| カスタム(インチアップ) | 20インチ以上 | 300,000円〜400,000円 | 社外ホイール+ブランドタイヤ |

18インチであれば、国産メーカーで4本交換・工賃込みで11万〜14万円程度で済みます。しかし、見栄を張って上級グレードの19インチや、20インチへのインチアップをしている場合、その費用は一気に跳ね上がります。

有名ブランド(ミシュラン、ブリヂストン等)のタイヤなら交換費用は20万円〜30万円コースです。車検費用(約15万円)と時期が重なれば、一度に30〜40万円の出費となります。貯蓄のない家庭にとって、これが致命傷となるのです。

さらに、残クレには通常、月間1,000km または 1,500km という走行距離制限が設けられています(5年で6万km〜9万km)。超過時のペナルティは、1kmあたり5円〜10円が一般的です。

もし、「ハワイの代わり」に毎週末遠出をして、5年間で10万km(制限6万km設定)走ってしまった場合、4万kmの超過となります。ペナルティ額は40,000km × 10円 = 400,000円です。

この40万円は、車両返却時に「現金で」支払わなければならない。この恐怖があるため、オーナーは自由に車を使うことができず、「持っているのに乗れない」という本末転倒な状況に陥るのです。

40系アルファードでも危険?「後悔する人」と「賢い人」の決定的差

引用元「Wikipediaコモンズ」より

新型である40系アルファードであっても、買い方を間違えればリスクは同じです。むしろ車両価格が上昇した分、リスクは増大しています。ここでは、後悔する人と賢く乗りこなす人の違いを分けるポイントを解説します。

審査は通るが生活は詰む?「ギリローン」の危険なシミュレーション

「審査に通ったから大丈夫」ではありません。信販会社の審査は「支払い能力があるか(過去に延滞がないか)」を見ているだけで、「その後の生活が成り立つか」までは心配してくれません。

年収500万円で600万円のローンを組むことは、銀行などの通常ローンではまず不可能です。しかし、残クレなら通ってしまうことがあります。これは「優しさ」ではなく「罠」です。

ギリギリの審査で通ったということは、何かのトラブル(病気、減給、急な出費)が一つでもあれば、即座に支払いが滞る状態であることを意味します。実際、コロナ禍では多くの家庭が収入減に見舞われ、残クレの支払いが困難になりました。

事故や傷で追い金発生?「現状回復」という名の時限爆弾

残クレで車を返却する際、車は「現状回復」が原則です。つまり、借りた時の状態(新車同様)に戻して返す必要があります。

子供がジュースをこぼしてシートにシミを作ったり、キャンプ道具で内装に傷をつけたり、あるいは狭い道でバンパーを擦ったり…。これらは全て、返却時の査定で「減点」対象となります。

「自分の車なのに、傷つくのを恐れて自由に使えない」というストレスは、精神的にも大きな負担となります。家族で出かけても「子供、静かにして!汚さないで!」と常に神経を尖らせる。これでは本末転倒です。

ディーラー営業マンは教えてくれない「無限ローン」の仕組み

3年後や5年後の契約満了時、多くのユーザーは残価(約300万円)を一括で払って買い取る現金を持っていません。ではどうするか?

「新しいアルファードに乗り換えれば、月々の支払いは今のままですよ」

営業マンのこの言葉に乗せられて、再び残クレで新車を契約します。これが「無限ローン(ローンのハシゴ)」です。一見、常に新車に乗れて幸せそうですが、実際は「一生ローンを払い続け、資産は何も残らない」状態です。

定年退職して収入が減った瞬間、車も手放し、手元には何も残らない老後が待っています。賢い人は、この仕組みに早く気づき、別の選択肢を選びます。

残クレの常識を覆す「リースナブル」が選ばれる理由

引用元「Wikipediaコモンズ」より

「残クレのリスクは怖い。でも、どうしてもアルファードに乗りたい」

そんな方に、今注目されているのがカーリースサービスです。残クレとは異なる仕組みで、突発的な出費を抑えられるため、家計管理が苦手な層からも支持を集めています。ここでは、その代表的なサービスの一つである「リースナブル」を例に、カーリースのメリットと注意点を解説します。

頭金0円・車検税金コミコミ!カーリースの「完全定額」という選択肢

残クレの最大の欠点は、毎月5月の自動車税(約4.3万円)や、3年目・5年目の車検費用(10万円以上)など、突発的な大きな出費が発生することです。ギリギリの家計にとって、この「波」は致命的です。

「今月は車検だから、子供の誕生日プレゼントは我慢してもらおう」「自動車税の支払いがあるから、夏休みの家族旅行は中止だ」——。こうした悲しい選択を迫られるのが、残クレの現実です。

一方、カーリースなら、これらの税金や車検費用がすべて月額料金に含まれています。支払いは毎月一定額のみ。家計の管理が圧倒的に楽になり、「今月は払えないかも…」と怯える必要がなくなります。

具体的に比較してみましょう。

| 支出項目 | 残クレ | カーリース(例:リースナブル) |

|---|---|---|

| 月々の支払い | 46,000円 | 50,000円〜60,000円(税金・車検込み) |

| ボーナス払い | 150,000円×年2回 | なし(完全月額制も選択可能) |

| 自動車税(年1回) | 43,500円(5月に別途) | 月額に含まれる |

| 車検費用(3年目・5年目) | 100,000円〜150,000円(別途) | 月額に含まれる |

| 頭金 | 0円〜(推奨は10%以上) | 0円 |

| 残価精算リスク | あり(オープンエンドの場合) | あり(ただし対策可能) |

月額だけを見ると「残クレの方が安い」と感じるかもしれませんが、それは罠です。残クレは税金や車検費用が別途かかるため、年間で見ると実は総支出額はほぼ同じか、場合によってはカーリースの方が安くなることもあります。

さらに、頭金0円でスタートできるため、貯金を崩さずに新車ライフを始められるのも大きなメリットです。「頭金100万円を用意しろ」と言われても、年収500万円の家庭には厳しいですよね。

また、40系アルファードは人気すぎて、ディーラーで普通に注文すると納車まで1年以上待つこともザラです。しかし、リースナブルのような独自在庫を持つサービスでは、グレードや色さえ合えば最短1〜2ヶ月で納車されるケースもあります。「今すぐ乗りたい」という想いに応えられるのも、カーリースの隠れたメリットです。

5年後の残価精算リスクを回避する「たま〜るプラス」とは?

「でも、カーリースもオープンエンド方式だから、最後に追徴金があるんじゃないの?」

鋭い方ならそう思うかもしれません。確かに、一部のカーリースはオープンエンド(精算あり)です。しかし、ここには逆転の発想があります。

まず、アルファードはリセールバリューが極めて高い車です。大切に乗っていれば、契約満了時に「設定残価よりも高く売れる」可能性が十分にあり、その場合は差額がキャッシュバックされます。

例えば、5年後の設定残価が200万円だったとして、実際の査定額が250万円だった場合、50万円があなたの手元に戻ってきます。クローズドエンド方式(KINTO等)では、いくら高く売れても返金はゼロです。この差は大きいですよね。

さらに、万が一の相場下落リスクに備えるため、リースナブルでは独自サービス「たま〜るプラス」を用意しています。これは毎月少額(例:月5,000円)を積み立てることで、ボーナス(年利3%相当)が付与され、満了時の精算や次の車の頭金、あるいは買取費用に充てることができる制度です。

例えば、月5,000円を5年間積み立てると、元金30万円に対してボーナスが加算され、約32万円になります。もし残価精算で30万円の不足が出ても、この積立金で相殺できるのです。

「残クレの審査が不安」「ボーナス払いはしたくない」「突発的な出費に怯えたくない」という方は、こうしたカーリースという選択肢も検討してみる価値があります。見積もりは無料ですし、複数のサービスを比較することで、自分に最適なプランが見えてきます。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

【番外編】今の車を「下取り」に出すのはNG?数十万円損しないための鉄則

引用元「Wikipediaコモンズ」より

もしあなたが現在、他の車に乗っていて、アルファードへの乗り換え(残クレやリース問わず)を検討しているなら、一つだけ知っておいてほしいことがあります。

ディーラーの「下取り」だけで車を手放すのは、もったいない可能性があります。

ディーラーの下取り査定は、手間がかからない反面、買取専門店の相場よりも数十万円安く見積もられることが一般的です。特に、ミニバンやSUVなどの人気車種の場合、その差額は50万円以上になることも珍しくありません。

「残クレの頭金がない」「リースの初期費用を抑えたい」という方こそ、今の車を少しでも高く売り、その現金を軍資金にするべきです。自分で買取店を回るのは大変ですが、一括査定サービスを使えば、スマホ一つで愛車の最高値を調べることができます。

例えば、ディーラー下取りで150万円と言われた車が、買取専門店では200万円で売れたとします。差額の50万円があれば、5年分のタイヤ交換費用を確保したり、万が一の残価精算リスクに備えた貯蓄にしたりできます。この50万円が、家計破綻を防ぐ「防波堤」になるのです。

特にアルファードのような高額車両を狙う場合、手元の資金は1円でも多い方が有利です。ディーラーに安く買い叩かれる前に、複数社の査定を比較してみることをおすすめします。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

アルファード残クレに関するよくある質問(Q&A)

引用元「Wikipediaコモンズ」より

最後に、アルファードの購入を検討している方からよく寄せられる疑問に、プロの視点から回答します。

A. 通る可能性はありますが、危険です。

過去に金融事故(ブラックリスト)がなければ、年収400万円でも頭金を入れたり、保証人を立てることで審査に通るケースは多々あります。しかし、記事本文で解説した通り、審査に通ることと「維持できること」は別問題です。生活が破綻するリスクが高いため、リースなどの定額サービスや、中古車の検討を強く推奨します。

A. 多くの場合、多額のボーナス払いが設定されています。

月々の支払額を極端に安く見せるために、年2回のボーナス払いを10万円〜20万円に設定しているケースがほとんどです。また、頭金が数百万必要な場合もあります。数字のトリックに惑わされず、年間の支払総額で判断してください。

A. 直ちにローン残債の一括返済を求められます。

車がなくなってもローンは残ります。車両保険に入っていれば保険金でカバーできる可能性がありますが、残価を含めた全額をカバーできる保証はありません。万が一に備え、車両保険は必ず「一般条件(自損事故もカバー)」かつ「新価特約」などを付帯させることをお勧めします。

A. 現在は50〜55%程度ですが、将来は不確実です。

アルファードは海外輸出需要が高いため、過去のモデルでは非常に高い残価率を維持してきました。しかし、5年後の市場は誰にも予測できません。為替変動、輸出先の規制強化、新型モデルの登場など、様々な要因で相場は変動します。「絶対に高く売れる」という保証はないことを理解しておきましょう。

A. 原則不可ですが、特定条件下では可能です。

一般的なリースは中途解約不可ですが、リースナブルには特定の条件(転勤、結婚、出産など)で解約が認められるケースや、「たま〜るプラス」などの積立を利用した乗り換えサポートがあります。詳細は契約前に必ず担当者に確認しましょう。

【結論】見栄と実益を両立させたいなら「所有」より「利用」へ

引用元「Wikipediaコモンズ」より

最後までお読みいただき、ありがとうございます。

年収500万円でアルファードに乗ることは、決して不可能ではありません。しかし、何も考えずにディーラーの言いなりで「残クレ」を組むことは、あなたの家族を危険に晒す行為です。

金利負担の重さ(5年間で115万円)、維持費の波(税金・車検・タイヤで年間数十万円)、そして5年後の残価リスク(最悪で数百万円の請求)。これらを正しく理解し、それでも「乗りたい」と願うなら、所有にこだわらず「賢く利用する」道を選んでください。

あなたの年収で無理なく乗るための最終チェックリスト

最後に、契約前に自分に問いかけてみてください。

- 毎月の支払額だけでなく、年間100万円近い維持費(税金・保険・ガソリン・タイヤ)を払える余力はあるか?

- 5年後の残価精算で、もし50万円請求されても即金で払える貯蓄はあるか?

- 「所有」という見栄のために、家族の食費や教育費を犠牲にしていないか?

- 子供が車内で飲食することを禁止し、家族の楽しい時間を奪っていないか?

- 5年後も同じ収入が保証されているか?(転職、病気、会社の業績悪化リスク)

もし一つでも不安があるなら、定額でリスクの少ないリースという選択肢を真剣に検討してみてください。賢い選択が、あなたと家族の笑顔を守ります。

今すぐ在庫を確認!リースナブルで憧れの40系オーナーへ

アルファードは日々在庫が変動します。「あの時問い合わせておけば…」と後悔する前に、まずは無料見積もりで現実的なプランを確認してみましょう。あなたの年収でも無理なく乗れる方法が、きっと見つかります。

アルファードは素晴らしい車です。その魅力に取り憑かれて無理な契約を結ぶのではなく、賢く、安全に、そして家族全員が笑顔でいられる方法を選んでください。この記事が、あなたの正しい判断の一助となれば幸いです。

_-_Toyota_ALPHARD_(H30W)_produced_by_OSAKA_TOYOPET.JPG){kind=link}

_interior.JPG){kind=link}

{kind=link}

{kind=link}

_front.JPG){kind=link}

_rear.JPG){kind=link}

コメント