「憧れのアルファード、街中で見かけるたびに『いつかは自分も…』と思いますよね。」

「でも、600万もする車なんて、普通のサラリーマンには高嶺の花…」

そんな風に諦めかけていた時、ディーラーの広告で「月々3万円台から乗れる!」という文字を見て、心が揺らいだ経験はありませんか?それが「残価設定型クレジット」、通称「残クレ」です。

しかし、営業マンの甘い言葉に乗せられて安易に契約してしまうと、5年後に数百万円の一括請求が来たり、いつまでも自分のものにならずローンだけ払い続ける「残クレ地獄」に陥るリスクがあります。家族の笑顔のために買ったはずの車が、家計を圧迫し、夫婦喧嘩の種になってしまっては本末転倒です。

この記事では、カーライフアドバイザーである筆者が、2026年現在の最新金利状況に基づいた「忖度なしのリアルな支払いシミュレーション」を公開。見かけの安さに騙されず、賢くアルファードに乗るための回避策まで徹底解説します。「見栄は張りたいけど、損はしたくない」そんなあなたのための完全ガイドです。

- 頭金なし5年払いの「本当の」月額と金利総額がわかる

- 営業マンが教えない「5年後の追い金」リスクの正体

- 年収400万円台でアルファードを維持するための限界ライン

- 残価精算リスクゼロ!「リースナブル」が賢い理由

アルファード好き雪男

アルファード好き雪男アルファードの残クレと聞くと、なんだかとても危険なのではないかという気がしてしまうことがあります。「地獄をみた」とか「後悔した」なんていう噂を、よく耳にするからでしょうね。それにしても、残クレはそんなに危ないものなのでしょうか。まぁ、しっかりとした資金がある方なら大丈夫なのでしょうけれどね。もしも万が一、そんなに危険なら、資金が乏しくても、安全にアルファードに乗る方法はないものでしょうか?筆者は、考えて、検索してみました。

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

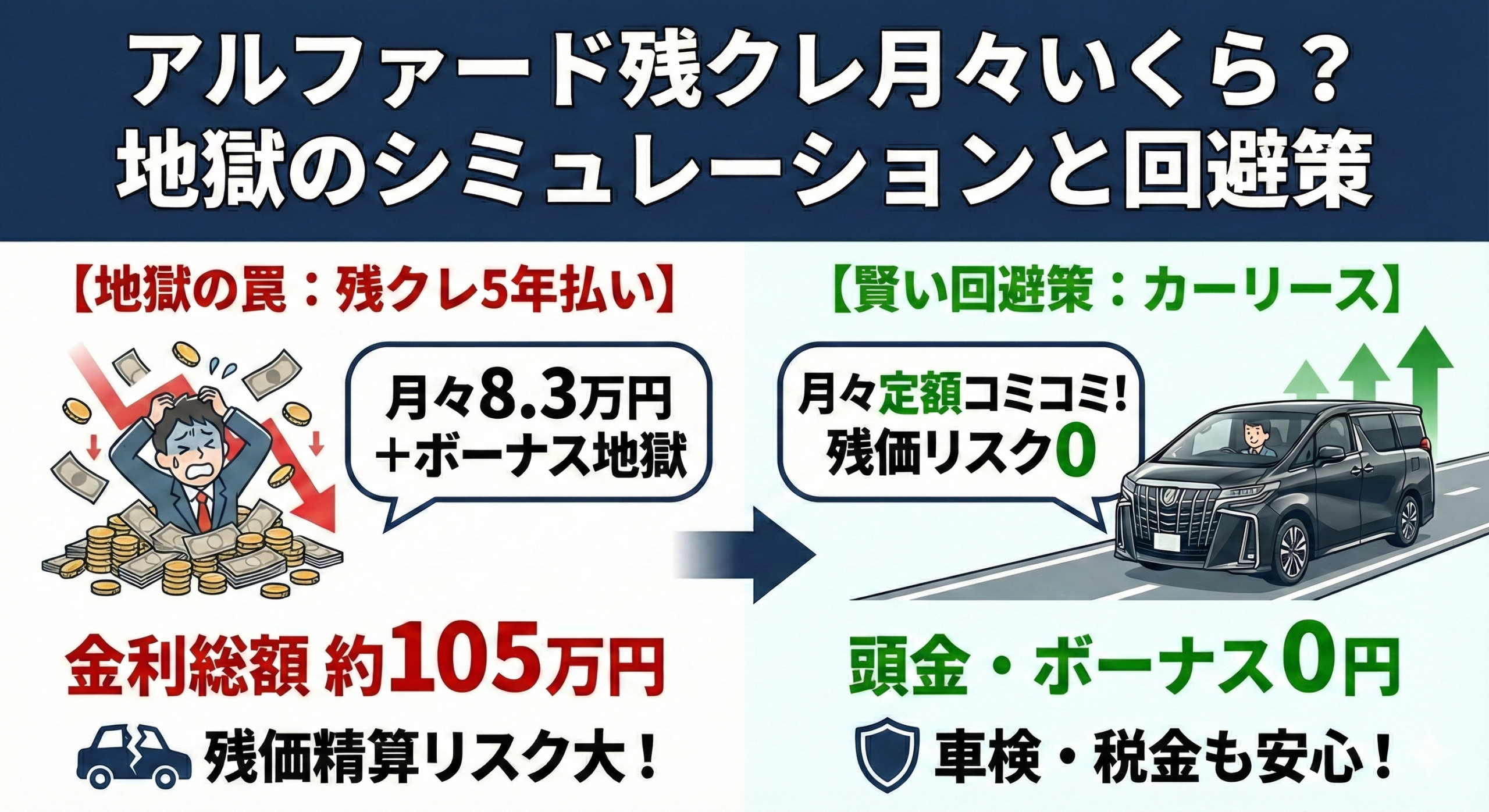

アルファード残クレは月々いくら?【2026年最新シミュレーション】

それでは早速、最も気になる「お金」の話から始めましょう。「月々いくら払えば乗れるのか?」この問いに対して、ディーラーのチラシは「最安値」を見せてきますが、私たちは「現実」を見なければなりません。

ここでは、アルファードの中で最も人気が高く、リセールバリューも期待できるグレード「Z(ガソリン・2WD)」を例に、オプションや諸費用を含めた「乗り出し価格」で計算します。

車両本体価格555万円だけで計算しちゃダメですよ!フロアマット、バイザー、コーティング、そして税金などの諸費用を入れると、乗り出し価格は約620万円になります。この「620万円」がスタートラインです。

【試算条件】

車種:アルファード Z(ガソリン・2WD)

車両本体価格:5,550,000円

乗り出し総額目安:約6,200,000円

金利:実質年率4.9%(一般的なトヨタディーラーローンの相場)

頭金なし・5年払いのリアルな支払い例と金利総額

まずは、貯金を崩したくない、あるいは手元資金がない方向けの「頭金0円・フルローン」プランです。これが最も多くの人が検討し、そして最も金利負担が重くなるパターンです。

| 項目 | 内容 |

|---|---|

| 支払い回数 | 60回(5年) |

| 頭金 | 0円 |

| ボーナス払い | なし |

| 月々支払額 | 約83,000円 |

| 5年後の残価(据置額) | 約2,100,000円 |

| 支払い総額 | 約7,250,000円 |

いかがでしょうか。月々約8万3千円。これが現実です。「月々3万円台」という広告とは天と地ほどの差がありますよね。毎月8万円といえば、地方であれば家賃や住宅ローン並みの金額です。

そして、最も注目してほしいのが「手数料(金利)」です。総支払額725万円から元本620万円を引くと、約105万円が金利として消えていく計算になります。

105万円あれば何ができるでしょうか?家族でハワイ旅行に2回行けます。子供の大学費用の足しになります。軽自動車の中古車なら1台買えてしまいます。残クレを利用するということは、それだけの金額を「時間を買う代償」として支払うことと同義なのです。

ボーナス払い併用なら月々2万円台?見積もりの罠

営業マンに「月8万はちょっと厳しいですね…」と伝えると、必ず提案されるのが「ボーナス併用払い」です。「ボーナス月だけ少し頑張れば、月々は楽になりますよ」と囁かれますが、ここには大きな落とし穴があります。

| 項目 | 内容 |

|---|---|

| 支払い回数 | 60回(5年) |

| 頭金 | 0円 |

| ボーナス加算 | 年2回 16万円(計10回) |

| 月々支払額 | 約56,000円 |

| ボーナス月支払額 | 約216,000円 |

確かに月々の支払いは5万円台まで下がりました。しかし、年2回のボーナス月には、月々の支払いに加えて16万円が引き落とされ、合計21万円以上が口座から消えます。

もし、会社の業績が悪化してボーナスがカットされたら?子供の教育費や急な入院費が必要になったら?ボーナス払いは「未来の収入をあてにした借金」です。不確実な未来に家計の命運を委ねるのは、ギャンブルと同じくらい危険な行為だと言わざるを得ません。

3年と5年どっちが得?残価率とトータルコストの比較

「じゃあ、3年で乗り換えればいいんじゃない?」という声もよく聞きます。確かにアルファードはリセールバリューが高いため、3年後の残価率は55%程度と非常に高く設定されています。

3年プラン(頭金100万円ありの場合)

- 月々支払額:約65,000円

- 手数料総額:約45万円

- 3年後の残価率:約55%(約305万円)

3年プランの最大のメリットは、手数料負担を半分以下に抑えられる点です。5年払いの手数料が約105万円だったのに対し、3年払いは約45万円。約60万円もの節約になります。

また、最初の車検(3年目)を受ける前に手放すため、車検代やタイヤ交換費用がかからないというメリットもあります。「常に最新モデルに乗り続けたい」「故障のリスクを負いたくない」という層には3年プランが合理的ですが、3年ごとに頭金や諸費用を用意する必要があるのがネックです。

3年ごとに100万円の頭金を用意し続ける…これは「車のサブスク生活」を受け入れられる人だけの特権です。普通の家庭でこれを続けるのは、かなりハードルが高いですよ。

ここまで読んで、「やっぱり月々の支払いをもう少し抑えたい」「今の車を高く売って頭金を作りたい」と思った方もいるでしょう。ディーラーの下取りだけで決めてしまうと、実は数十万円損をしている可能性があります。

もし、今乗っている愛車を少しでも高く売って、アルファードの頭金や支払い負担を減らしたいなら、ディーラー下取りに出す前に一括査定で相場を確認するのが鉄則です。下取りより50万円以上高くなったケースも珍しくありません。

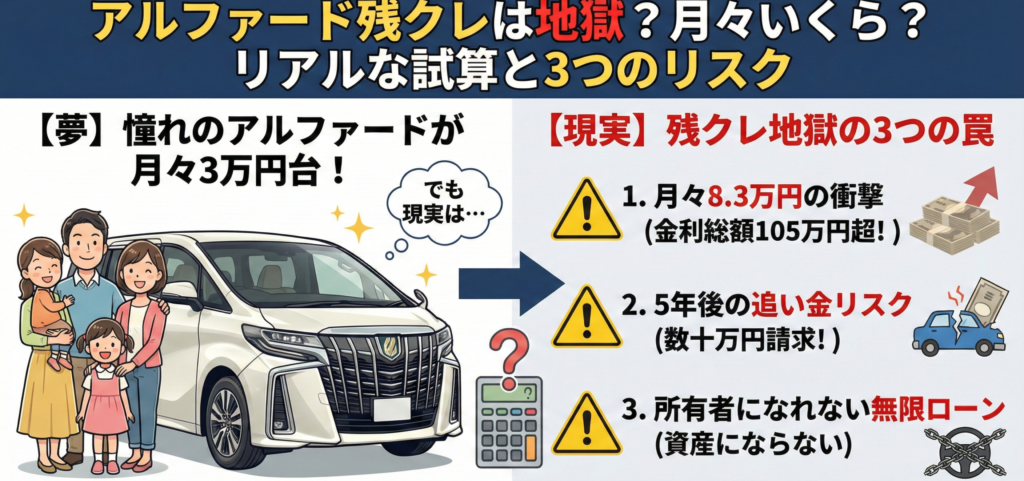

「アルファード残クレは地獄」と言われる3つの理由と後悔のリスク

引用元「Wikipediaコモンズ」より

ネット検索で「アルファード 残クレ」と入力すると、サジェストに「地獄」「やばい」「家計に余裕のない方」といった不穏な言葉が並びます。なぜこれほどまでにネガティブな言葉が並ぶのでしょうか。その理由は、契約の仕組みそのものにあります。

【地獄1】5年後の残価精算で数百万円の「追い金」請求

残クレ最大の恐怖は、最終回(5年後)にやってきます。車を返却してローンをチャラにするはずが、数百万円の請求書を突きつけられるケースがあるのです。

① 走行距離制限の超過

トヨタの残クレには、一般的に「月間1,000km(または1,500km)」という走行距離制限があります。5年で60,000kmです。

これを超過すると、1kmあたり5円〜10円のペナルティが発生します。

「週末は家族で遠出!」「通勤にも使うぞ!」と張り切って年間2万キロ走ってしまうと…5年で10万キロ。制限を4万キロオーバーします。

40,000km × 10円 = **40万円の請求**確定です。走れば走るほど借金が増えるなんて、ドライブを楽しめますか?

② 傷と汚れの罠

小さな擦り傷、内装の汚れ、タバコやペットの臭い。これらは全て査定の減点対象です。

特にミニバンは子供が乗ることが多い車です。ジュースをこぼしたシミ、泥だらけの靴で蹴ったシートバック、お菓子による汚れ。これらが積み重なると、免責金額(通常5〜10万円)をあっという間に超え、10万円、20万円という請求が来ます。

【地獄2】「所有者」になれない無限ローンの罠と家計に余裕のない方ループ

車検証を見てみてください。残クレで購入した場合、所有者の欄は「トヨタモビリティ〇〇」や「トヨタファイナンス」になっています。使用者はあなたですが、所有者はディーラーなのです。

5年後、残価200万円を支払って買い取る現金が手元になければ、車を返却するしかありません。するとどうなるか?

手元には車も残らず、お金も残らず、5年間払い続けた事実だけが残ります。そして、また次の日から車が必要なら、再び残クレを組んで新しい車に乗るしかないのです。

これが「無限ローン地獄」です。一生、毎月8万円を払い続けても、資産としての車は決して手に入らない。家計から永遠にお金が流出し続ける状態です。これが「残クレを使うと貧乏になる」と言われる構造的な理由です。

【地獄3】金利負担が実質高い!見かけの安さに潜むコスト

多くの人が誤解していますが、金利は「毎月払っている分」だけに掛かっているわけではありません。「据え置いている残価(200万円)」に対しても、5年間ずっと4.9%の金利が掛かり続けています。

通常のローンなら、返済が進むにつれて元金が減り、利息も減っていきます。しかし残クレは、200万円という巨大な元金が最後まで減らないため、利息が雪だるま式に膨らみます。

「月々の支払いを安く見せるために、総支払額を高くしている」。これが残クレの正体です。金融リテラシーの高い人が残クレを避ける理由は、まさにこの「無駄な金利」を払いたくないからなのです。

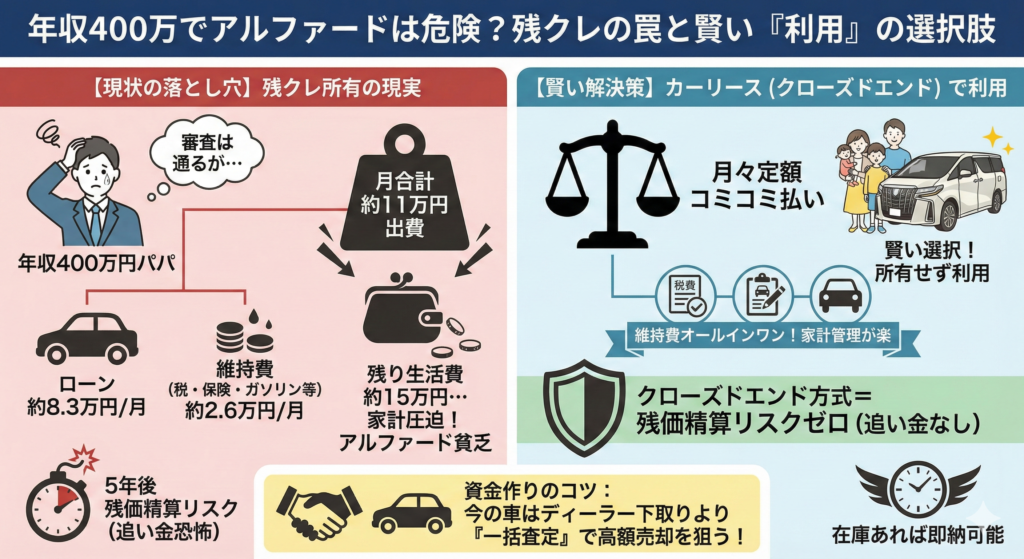

審査が通るか不安?年収400万でアルファードに乗る現実的な条件

「リスクはわかった。でも、やっぱり欲しいんだ!」

その気持ち、痛いほどわかります。男には、リスクを承知で手に入れなければならないロマンがある時もあります。

では、現実的に年収400万円台のサラリーマン家庭で、アルファードを維持することは可能なのでしょうか?ファイナンシャルプランナーの視点で、限界ラインを計算してみます。

手取り20万円台でも審査に通るカラクリと生活レベル

まず「審査」についてです。車のローン審査では、一般的に「返済負担率(年収に占める年間返済額の割合)」が重視されます。目安は年収の30〜35%以下です。

年収400万円の場合

年間返済額の上限目安は約120万円〜140万円です。

アルファード残クレ(月8.3万円×12ヶ月=約100万円)であれば、負担率は25%程度。実は、審査には通る可能性が高いのです。

「審査に通った=支払っていける」ではありません!ここを勘違いすると破産します。銀行は「貸せる限界」まで貸してくれますが、生活の面倒までは見てくれません。

本当に怖いのは維持費!税金・保険を含めた限界ライン

引用元「Wikipediaコモンズ」より

審査に通って納車された翌月から、本当の戦いが始まります。アルファードは大排気量・重量級の車です。維持費も軽自動車やコンパクトカーとは桁違いです。

| 項目 | 年間費用目安 | 備考 |

|---|---|---|

| 自動車税(2.5L) | 43,500円 | 毎年5月に現金一括 |

| 任意保険(20等級) | 約45,000円 | 車両保険込・30歳以上 |

| ガソリン代 | 約170,000円 | 年1万km・燃費10km/L・@170円 |

| メンテナンス積立 | 約60,000円 | オイル交換・タイヤ積立 |

| 維持費合計(年) | 約318,500円 | |

| 月額換算 | 約26,500円 | ローンとは別にかかるお金 |

ローンの8.3万円に、維持費の約2.6万円を足すと、月々の車関連出費は約11万円になります。年収400万円(手取り約320万円、月平均26万円)の家庭で、毎月11万円を車に費やす。

残り15万円で、家賃、食費、光熱費、携帯代、子供の塾代…全て賄えますか?答えは火を見るより明らかです。「アルファード貧乏」の完成です。

「身の丈に合わない」と笑われないための見極め方

無理して高級車に乗ると、どうしても維持費を削ろうとしてしまいます。タイヤ交換を先延ばしにして溝のないタイヤで走ったり、任意保険の車両保険を外してしまったり。すり減ったタイヤで走るアルファードほど、見ていて痛々しいものはありませんし、何より家族を危険に晒すことになります。

「身の丈に合った車選び」とは、車のランクを下げることだけではありません。「支払い方法」を変えることで、ランクを落とさずに無理なく乗る方法もあります。それが、次にご紹介する「新しい乗り方」です。

残クレのリスクを回避しつつ、月々の支払いを抑える賢い選択肢

引用元「Wikipediaコモンズ」より

「残クレの追い金リスクは怖い。でも、アルファードには乗りたい」

「頭金を入れる余裕はないけど、月々の支払いは抑えたい」

そんなジレンマを解決する選択肢として、最近注目されているのが「サブスク・カーリース」という乗り方です。「車を借りるなんて…」と抵抗がある方もいるかもしれませんが、実は残クレのデメリットを綺麗に解消できる仕組みが整っています。

維持費を固定化できる「サブスク・カーリース」のメリット

残クレの場合、毎年5月に届く43,500円の自動車税納付書を見て「うわっ、忘れてた…」と焦ることになります。車検の年には10万円単位の現金が必要です。

カーリースなら、これらの維持費がすべて月額料金に含まれています。毎月決まった金額が引き落とされるだけなので、家計の予定が狂いません。奥さんを説得する際も、「これ以上お金はかからないから!」と言えるのは大きな武器になります。

残価精算のリスクがない「クローズドエンド方式」とは

カーリースには2種類の契約方式があります。ここが一番重要です。

- オープンエンド方式(残クレと同じ):契約終了時に残価精算あり。市場価格が下がれば追い金発生。

- クローズドエンド方式(推奨):契約終了時の残価精算なし。市場価格がどうなろうと、追加支払いはゼロ。

残クレのリスクを避けたいなら、間違いなく「クローズドエンド方式」を選べるサービスにすべきです。5年後にアルファードの中古車相場が暴落していようが、あなたは車を返すだけで契約終了。あの恐怖の「追い金地獄」とは無縁なのです。

即納も可能?ディーラーの新車待ちを回避する裏技

現在、アルファードは人気すぎて、ディーラーで注文しても1年以上待つことが珍しくありません。受注停止になっている期間さえあります。

しかし、一部のカーリース会社は独自のルートで車両を大量に事前確保(ストック)しています。タイミングが合えば、在庫車の中から選ぶことで最短1〜2ヶ月でのスピード納車も可能。「子供の入学式に間に合わせたい」「今の車の車検が切れる前に乗り換えたい」というパパにとって、このスピード感はお金に変えられない価値です。

「頭金0円で月額を固定したい」「残価精算のリスクを負いたくない」「すぐに乗りたい」。これらの条件を全て満たせるサービスとして、最近では「リースナブル」のような高級車特化型のリースが選ばれています。アルファードの取り扱い実績も豊富なので、一度シミュレーションしてみると良いでしょう。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

購入資金を作るために!今の愛車を少しでも高く売るテクニック

引用元「Wikipediaコモンズ」より

最後に、これからアルファードを購入する方へ、もう一つ重要なアドバイスがあります。それは「今乗っている車をどう手放すか」です。

ディーラー下取りだけで決めると数十万円損をする理由

新車を買う時、面倒だからといってディーラーの下取りに出してしまう人が9割です。しかし、ディーラー下取りは基本的に「相場より安い」です。

ディーラーの仕事は「新車を売ること」であって、「中古車を高く買うこと」ではありません。下取り査定は、安全マージンを大きく取った金額しか提示されません。

高額査定を引き出すコツ

中古車買取店は、「車を買い取ること」が仕事です。彼らは買い取った車をオークションで売るルートを持っており、リアルタイムの相場で評価してくれます。

特にアルファードのような人気車種に乗り換えるなら、下取りと買取の差額が30万円、50万円になることも珍しくありません。50万円あれば、新車のグレードを一つ上げたり、オプションを充実させたりできますよね。

「でも、何店舗も回るのは面倒…」という方は、たとえば一括査定のようなサービスを使えば、スマホ一つで複数の業者に査定を依頼できます。電話ラッシュが怖いなら、連絡手段を限定できるサービスを選ぶのも手です。少しの手間で数十万円変わるなら、やらない手はありません。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

まとめ:見栄を張っても生活は守れ!賢いパパの選択は「所有」より「利用」

最後まで読んでいただき、ありがとうございます。アルファードという車が持つ魅力、そしてそれを「残クレ」で手に入れようとした時のリスクについて、かなり踏み込んで解説してきました。

アルファードは間違いなく素晴らしい車です。広々とした室内、高級感あふれる乗り心地は、家族との思い出を作る最高の空間になるでしょう。週末のショッピングモールで、スライドドアが開く瞬間の優越感はたまりません。

しかし、その「見栄」や「満足感」のために、無理な残クレを組み、5年後に借金や追い金に苦しむようでは、家族を幸せにするはずの車が不幸の原因になってしまいます。

- 残クレの「見かけの月額」にはボーナス払いや高金利が隠れている

- 「残価精算」のリスクは、年収400万円台の家計を直撃する

- 所有にこだわらず「クローズドエンドのリース」で利用すれば、リスクはゼロになる

「いつか自分のものにしたい」という所有欲を少しだけ手放して、「賢く利用する」という選択をするだけで、アルファードライフはもっと気楽で楽しいものになります。5年後に笑っているために、今のうちから賢い選択を検討してみてくださいね。

あなたのアルファードライフが、家族の笑顔で満たされることを心から応援しています!

もし今乗っている車があるなら、下取りではなく専門店で高く売って、頭金の足しにするのも賢い方法です。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

_front.JPG){kind=link}

_front.JPG){kind=link}

_front.JPG){kind=link}

_front.JPG){kind=link}

コメント