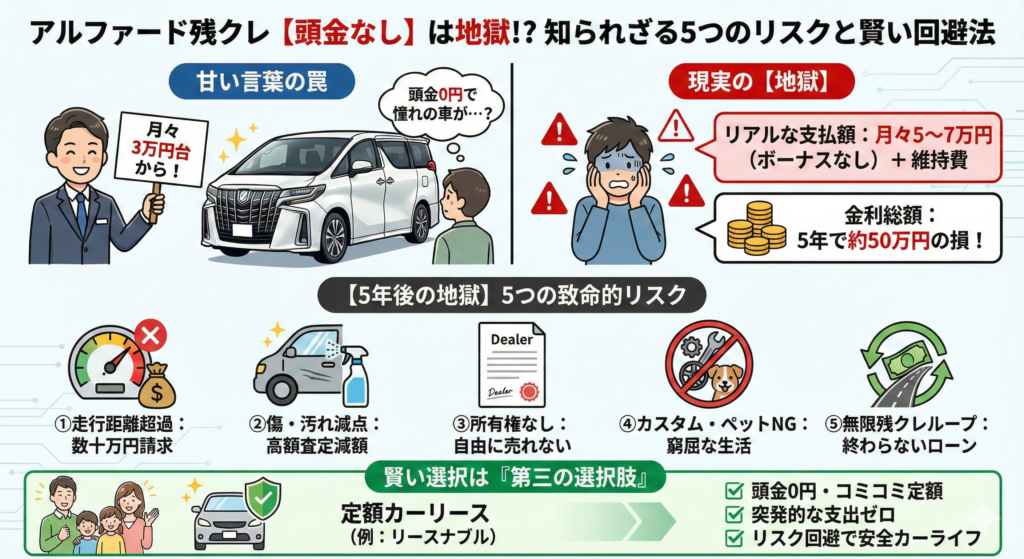

「憧れのアルファードに乗りたいけれど、まとまった頭金が用意できない…」「ディーラーで『月々3万円台から乗れますよ』と言われたけれど、本当にそんな金額で維持できるの?」こんな疑問や不安を抱えていませんか?

高級ミニバンの代名詞であるトヨタ・アルファード。その圧倒的な存在感と快適な室内空間は、多くのファミリー層にとって憧れの的です。しかし、車両本体価格だけで500万円を超える高額車両であるため、購入のハードルは決して低くありません。そこで多くの人が検討するのが、トヨタの残価設定型クレジット、通称「残クレ」です。

残クレは、数年後の下取り価格(残価)をあらかじめ差し引くことで、月々の支払額を抑えることができる魅力的な仕組みです。特に「頭金なし」で契約できる点は、手元の資金を減らしたくない方にとって大きなメリットに見えるでしょう。

しかし、その甘い言葉の裏には、契約時にはあまり語られない「落とし穴」が潜んでいます。実は、月々の支払額だけに目を奪われて契約してしまうと、5年後の契約満了時に高額な精算金を請求されたり、次の車に乗り換えるための資金がなくなってしまったりと、「地獄」を見るケースが後を絶ちません。

私はアルファード専門のファイナンシャルプランナーとして、これまで数多くの「残クレで後悔した人」を見てきました。この記事では、頭金なしでアルファードを残クレ購入した場合の「リアルな月々支払額」を徹底的にシミュレーションし、ディーラー営業マンが教えてくれない「5つの致命的リスク」を包み隠さず解説します。さらに、残クレのリスクを回避しつつ、賢く安全にアルファードオーナーになるための「第三の選択肢」についても詳しくご紹介します。

あなたの家計を守り、家族との楽しいカーライフを実現するために、ぜひ最後までお読みください。

- 頭金なし残クレの現実的な月々支払額は5〜7万円(ボーナス併用なし)

- 「月々3万円台」の罠はボーナス払い年2回で計30〜36万円の追加負担

- 走行距離制限・残価割れ・永遠のローン地獄という5つのリスクが存在する

- 頭金なしで安全に乗るなら、残クレよりリースナブルが有力な選択肢

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

アルファード残クレ頭金なしだと月々いくら?【リアルな支払いシミュレーション】

まずは、最も気になる「お金」の話から始めましょう。頭金なしでアルファードを購入する場合、実際に月々いくら支払うことになるのでしょうか?ここでは、40系アルファードの人気グレードを例に、金利やボーナス払いのパターン別に詳細なシミュレーションを行います。

頭金0円・ボーナス払いなしの現実的な支払額

シミュレーションの対象とする車両は、市場で最も流通量が多く、リセールバリューも高いとされる「アルファード Zグレード(ガソリン・2WD)」です。車両本体価格は約555万円(税込)となります。これに、フロアマットなどの最低限のオプションと、登録諸費用、自動車税環境性能割などを加えると、乗り出し価格は約585万円〜600万円程度になります。

残価設定ローンでは、3年後や5年後の推定下取り価格(残価)をあらかじめ設定し、その額を最終回払いに据え置きます。アルファードの場合、5年後の残価率は約55%(約305万円)に設定されるのが一般的です。

計算を単純化するために、総額585万円、残価305万円、残りの分割対象額を280万円と仮定しましょう。ここで重要なのが「金利」です。2026年1月現在、トヨタディーラーの標準的な残クレ金利は実質年率4.5%〜4.9%程度で推移しています。

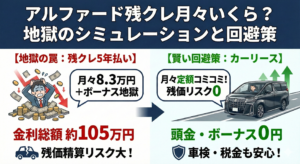

この条件(金利4.9%、60回払い、頭金0円、ボーナス払いなし)で試算すると、月々の支払額はどうなるでしょうか?答えは、月々約54,000円〜65,000円です。

「えっ、結構高いな…」と思われたかもしれません。そうです。これが現実です。残クレは「車両価格の全額を分割するわけではない」ため安く見えますが、実は「据え置いた残価(305万円)」に対しても金利がかかり続けているため、利息負担が重くのしかかり、月々の支払額は意外と下がりきらないのです。

さらに忘れてはならないのが、この金額には「維持費」が含まれていないという点です。毎年5月には自動車税(43,500円)の納付書が届きますし、3年目の初回車検時には約10万〜15万円の車検代を一括で支払う必要があります。これらを月割りで換算すると、実質的な月々の負担はさらに1万円〜1.5万円ほどプラスされると考えておくべきでしょう。

では、年収別に考えた場合、月々6万円の支払いは妥当なのでしょうか?一般的に、車のローン返済額は「手取り月収の20%以内」に抑えるべきとされています。月々6万円なら、手取り月収30万円以上が目安となります。これは年収にすると約450万円以上が必要な計算です。もしあなたの年収が400万円台前半なら、ボーナス払いなしの残クレは家計を圧迫するリスクが高いと言わざるを得ません。

「月々3万円台」は本当?ボーナス併用の甘い罠

引用元「Wikipediaコモンズ」より

では、なぜ街中の看板やチラシには「アルファード 月々3万円台〜」といった魅力的な数字が踊っているのでしょうか?それは、高額なボーナス払いを併用しているからに他なりません。

「月々3万円台なら、家計への負担も少なくて助かる!」と飛びつく前に、その内訳を冷静に分解してみましょう。月々の支払いを35,000円程度に抑えるために必要なボーナス加算額を逆算してみます。

シミュレーションの結果、月額を35,000円にするためには、年2回のボーナス月に、1回あたり約15万円〜18万円を加算して支払う必要があります。

つまり、ボーナス月(夏・冬)の支払いは、「月々の35,000円 + ボーナス加算160,000円 = 195,000円」となり、一気に約20万円もの引き落としがかかることになります。年間で支払う総額を見てみましょう。

- 月々の支払い:35,000円 × 12回 = 420,000円

- ボーナス払い:160,000円 × 2回 = 320,000円

- 年間支払総額:740,000円

これを12ヶ月で均等に割ると、結局は月々約61,600円を支払っているのと同じ計算になります。「月々3万円」というのは、あくまで支払いのタイミングをずらしているだけで、総支払額が安くなっているわけではないのです。

さらに恐ろしいのは、「ボーナスが出なかったらどうするのか?」というリスクです。景気の悪化や会社の業績不振、あるいは自身の病気や休職などでボーナスがカットされたり支給されなかったりした場合でも、ローンの支払いは待ってくれません。払えなければ、延滞金が発生し、最悪の場合、車が引き上げられてしまいます。実際に、コロナ禍ではボーナス払いができずにローン破綻し、愛車を手放さざるを得なくなった人が続出しました。

「うちの会社はボーナスが出るから大丈夫」と思っている方も要注意です。5年後、あなたの会社や業界がどうなっているかは誰にも分かりません。30年以上続く住宅ローンならまだしも、たかだか5年の車のローンでボーナス払いを当てにするのは、非常にリスクが高い行為だと言わざるを得ません。

ディーラー営業マンがあまり語らない「金利総額」の正体

残クレを検討する際、最も見落とされがちで、かつディーラー側があまり積極的に触れたがらない数字があります。それが「5年間で支払う利息の総額」です。

先ほどの例(総額585万円、金利4.9%、5年払い)で、5年間に支払う金利手数料だけを合計するといくらになると思いますか?正解は、約45万円〜50万円です。

50万円あれば、家族でハワイ旅行に行けますし、最高級の家電を揃えることもできます。それだけの大金を、ただ「ローンを組むための手数料」として支払うことになるのです。

比較のために、銀行のマイカーローン(金利2.0%前後)で同じ金額を借りた場合を計算してみましょう。銀行ローンの場合、利息総額は約25万円〜28万円程度に収まります。つまり、残クレを選ぶだけで、銀行ローンよりも約20万円以上も多く利息を払うことになるのです。

| ローン種別 | 金利相場 | 5年間の利息総額(目安) |

|---|---|---|

| トヨタ残クレ | 4.5%〜4.9% | 約45〜50万円 |

| 銀行マイカーローン | 1.9%〜2.4% | 約25〜28万円 |

| 差額 | – | 約20万円以上の損 |

なぜこれほど差が出るのかというと、残クレは「据え置いている残価(約300万円)」に対しても、5年間ずっと金利がかかり続けるからです。元金がなかなか減らない仕組みになっているため、金利負担が雪だるま式に増えていくのです。

「でも、銀行ローンは審査が厳しいし、手続きが面倒くさい…」確かにその通りです。ディーラーの残クレは審査が比較的通りやすく、車の契約と同時に手続きが完了する手軽さがあります。しかし、その「手軽さ」の代償として、50万円もの手数料を支払っているという事実は、契約前にしっかりと認識しておくべきでしょう。

なぜ「アルファード残クレは地獄」と言われるのか?5つの致命的リスク

引用元「Wikipediaコモンズ」より

インターネットでアルファードの残クレについて検索すると、「地獄」「やめとけ」「後悔」といったネガティブなキーワードが並びます。なぜ、これほどまでに残クレを警戒する声が多いのでしょうか?それは、残クレには契約者にとって不利になりかねない厳しい条件や制約、いわゆる「リスク」が構造的に組み込まれているからです。

ここからは、契約書に小さな文字で書かれている、しかしあなたの人生を狂わせかねない5つのリスクについて詳しく解説します。

- 5年後の恐怖!走行距離制限オーバーによる高額請求

- 傷ひとつで数万円減額?「残価割れ」で借金が残る仕組み

- 「家計に余裕のない方の見栄」と笑われる?所有権が自分にないデメリット

- カスタム禁止・ペット不可など窮屈なカーライフの実態

- 永遠にローン地獄が終わらない「残クレループ」の構造

5年後の恐怖!走行距離制限オーバーによる高額請求

残クレ契約の最大のリスク要因の一つが「走行距離制限」です。トヨタの残クレでは、契約時に「月間1,000kmコース」または「月間1,500kmコース」を選択します。多くの人は「月1,000kmも走れば十分だろう」と考えて安い方のコースを選びがちです。

しかし、アルファードは快適すぎて、ついつい遠出したくなる車です。毎日の通勤や送迎に加え、週末の家族旅行、帰省、ゴルフなどで距離はどんどん伸びていきます。もし制限を超えてしまった場合、1kmあたり5円〜10円の超過料金を支払わなければなりません。

具体的な数字で考えてみましょう。月間1,000kmコースの場合、5年間(60ヶ月)での総走行距離の上限は60,000kmです。もし、あなたが年間15,000km(月平均1,250km)走ってしまったとします。

- 実際の総走行距離:15,000km × 5年 = 75,000km

- 契約上の上限距離:60,000km

- 超過距離:15,000km

この場合、超過料金(1kmあたり10円と仮定)は、15,000km × 10円 = 150,000円となります。5年後に車を返す際、感謝の言葉と共に「15万円払ってください」と言われるのです。

これは精神的にも金銭的にも大きなダメージとなります。「距離を気にしながら走るのがストレスで、せっかくのアルファードを楽しめなかった」という後悔の声も少なくありません。特に、地方在住で通勤距離が長い方、実家への帰省が頻繁な方、アウトドアやゴルフで遠出が多い方は、走行距離制限に引っかかるリスクが非常に高いと言えます。

傷ひとつで数万円減額?「残価割れ」で借金が残る仕組み

引用元「Wikipediaコモンズ」より

次に紹介するのは、最も金銭的ダメージが大きい「残価割れ」のリスクです。残価設定型ローンでは、5年後に車を返却すれば残りの支払いがチャラになると思われがちですが、それはあくまで「車がキレイな状態であること」が大前提です。

返却時には、プロの査定員(日本自動車査定協会等の基準)によって厳しくチェックされます。ボディの傷、内装の汚れ、タイヤの溝の減りなどが細かく減点され、その減点数が一定を超えるとペナルティ(追加支払い)が発生します。

例えば、不注意でバンパーを擦ってしまい、修理せずにそのまま返却したとします。10cm程度の傷や凹みでも、査定基準によっては数万円の減額対象となります。また、車内で子供がジュースをこぼしてシートにシミができたり、タバコの焦げ跡があったりした場合も、数万円単位の請求が来ます。

そして最悪のケースが「事故」です。もし事故を起こして「修復歴あり」と判定されてしまうと、車の価値は暴落します。設定していた残価(例:305万円)に対して、実際の査定額が200万円にしかならなかった場合、差額の105万円を一括で支払わなければなりません。

「残価保証があるから大丈夫」と営業マンは言うかもしれませんが、修復歴がついたり、規定以上の損傷があったりした場合は保証の対象外となります。車を失った上に、100万円以上の借金だけが残る。これが「残クレ地獄」の正体の一つです。

「家計に余裕のない方の見栄」と笑われる?所有権が自分にないデメリット

残クレを利用している間、車の法的な所有者はあなたではありません。車検証の「所有者」欄にはディーラーや信販会社の名前が記載され、あなたはあくまで「使用者」です。

「普段乗る分には関係ないでしょ?」と思うかもしれませんが、意外なところで弊害が出ます。

- 勝手に売却できない:急にお金が必要になったり、別の車が欲しくなったりしても、自分の判断で買取店に売ることができません。所有権解除の手続きが必要で、手間と時間がかかります。

- 廃車も自由にできない:万が一の全損事故や水没などで車が使えなくなっても、勝手に廃車手続きをすることはできません。

- 精神的な劣等感:ネット上では「残クレ=借り物の車」「自分のものじゃないのに高級車に乗って見栄を張っている」といった心ない批判を目にすることがあります。気にしなければ良い話ですが、「本当の意味での愛車ではない」という事実は、所有欲を満たしたい人にとってはマイナスポイントです。

カスタム禁止・ペット不可など窮屈なカーライフの実態

アルファードと言えば、モデリスタのエアロパーツを付けたり、ホイールをインチアップしたりと、自分好みにカスタムするのも楽しみの一つです。しかし、残クレで購入した車両は、原則として「返却時に原状回復」が義務付けられています。

つまり、穴あけ加工を伴うエアロパーツの取り付けや、配線をいじるような大掛かりなカスタムは実質禁止です。もし行ってしまった場合、返却時に全て取り外し、元の状態に戻すための高額な工賃がかかります。

また、ペットを飼っている方も要注意です。残クレの規定ではペットの同乗自体を禁止しているケースは少ないですが、ペットの毛やニオイ、爪によるひっかき傷は、査定時に非常に厳しく見られます。プロの査定員はニオイに敏感です。クリーニングで落ちないニオイや汚れがあると判断されれば、内装交換費用として莫大な金額を請求される可能性があります。タバコのヤニ汚れやニオイも同様です。

「汚してはいけない」「傷つけてはいけない」「カスタムできない」…こうしたプレッシャーの中で5年間を過ごすのは、想像以上に窮屈なものです。本来、車は自由に楽しむべきものですが、残クレではその自由が大きく制限されます。

永遠にローン地獄が終わらない「残クレループ」の構造

最後に、ファイナンシャルプランナーとして最も懸念するのが「残クレループ」です。5年の契約期間が終わったとき、あなたには3つの選択肢が提示されます。

- ① 車を返却して、新しい車に乗り換える(また残クレで)

- ② 残価(約305万円)を一括で支払って買い取る

- ③ 残価を再度分割払い(再ローン)にして乗り続ける

多くの人は手元に300万円もの現金がないため、②は選べません。③を選ぶと、金利が上がった状態でさらに数年間のローンが続き、総支払額は莫大なものになります。そうなると、消去法で①を選ぶことになります。「新しい車に乗り換えられますよ」という甘い言葉に乗せられて、また頭金なしで次の車の残クレを組むのです。

これを繰り返していると、いつまで経っても「自分の資産としての車」を持つことができず、一生涯、毎月数万円のローンを払い続けることになります。もし5年後に家計状況が悪化していても、ローンから抜け出すことができない。これが「残クレループ」の怖さであり、終わりのない支払いの始まりなのです。

それでも頭金なしで乗りたいなら「残クレ」より「リースナブル」一択な理由

ここまで残クレの恐ろしいリスクについて解説してきましたが、それでも「今は頭金が用意できない」「どうしてもアルファードが必要だ」という事情がある方もいるでしょう。そんな方に、私がファイナンシャルプランナーとして推奨している「第三の選択肢」があります。それが、株式会社三和サービスが提供するカーリース「リースナブル」です。

なぜ残クレではなくリースナブルなのか?その理由は、残クレが抱えるリスクの多くをカバーしつつ、さらにユーザーに有利な条件が揃っているからです。ここでは、リースナブルが選ばれる決定的な理由を4つのポイントで解説します。

- 審査が不安でもチャンスあり?自社リースの独自基準とは

- 車検・税金もコミコミ!突発的な出費ゼロで家計も安心

- 5年保証付きで故障リスクもカバーできる圧倒的メリット

- 比較表:トヨタ残クレ vs リースナブル

審査が不安でもチャンスあり?自社リースの独自基準とは

アルファードのような高額車両を購入する際、最大の壁となるのが「審査」です。トヨタの残クレは信販会社(トヨタファイナンス等)を通すため、年収や勤続年数、過去の信用情報(CIC等)が厳格にチェックされます。「年収が400万円以下」「転職したばかり」「過去に携帯料金の遅れがあった」といった理由で、審査に落ちてしまうケースは珍しくありません。

一方、リースナブルは一般的な信販会社の審査に加え、「自社リース」という独自の仕組みを持っています。これは、リースナブル自身がリスクを取って審査を行うもので、大手信販会社の画一的な基準では通らなかった人でも、現在の支払い能力を評価して契約できる可能性があります。

実際に私の相談者の中にも、ディーラーでローン審査に落ちて諦めかけていたものの、リースナブルに相談したら審査に通ったという方が何人もいます。もちろん100%通るわけではありませんが、「審査に不安があるけれど、どうしても車が必要」という方にとって、最後の砦とも言える心強い存在です。

車検・税金もコミコミ!突発的な出費ゼロで家計も安心

残クレのデメリットとして「税金や車検代が別払い」であることを挙げましたが、リースナブルはこの問題を完全に解決しています。リースナブルの月額料金には、以下の費用がすべて含まれています。

- 車両本体価格

- 登録諸費用

- 自動車税(5年分):毎年43,500円×5回=217,500円

- 自動車重量税(車検時)

- 自賠責保険料(車検時)

- 車検基本料金(3年目・5年目)

これらを合計すると、5年間で約40万円相当の維持費になります。残クレであれば、毎月のローンとは別にこれらを支払わなければなりませんが、リースナブルなら月額料金を払うだけでOKです。「5月に自動車税の通知が来て慌てる」「車検代のためにボーナスを取り崩す」といったストレスから完全に解放されます。

家計管理をする上でも、「毎月定額」というのは非常に大きなメリットです。突発的な出費がないため、将来の貯蓄計画も立てやすくなります。特に、お子さんの習い事や教育費がかかるファミリー層にとって、この「コミコミ定額」は家計を守る強力な武器になります。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

5年保証付きで故障リスクもカバーできる圧倒的メリット

車は機械ですから、長く乗れば必ず故障のリスクがあります。トヨタの新車には「一般保証(3年)」と「特別保証(5年)」が付いていますが、一般保証が切れる4年目以降に、パワーウィンドウやエアコン、ナビなどの電装系が故障すると、実費での修理が必要になります。アルファードのような高級車は部品代も高く、一度の修理で10万円以上かかることもザラです。

リースナブルには、独自の「5年保証」が付帯しています(※プランによります)。これはメーカー保証が終了した後の故障もカバーしてくれるサービスで、予期せぬ故障による出費を防ぐことができます。

残クレの場合、延長保証に入るには数万円の追加料金を支払う必要がありますが、リースナブルなら最初から安心がパッケージされています。長く安心して乗りたいなら、保証の手厚さは見逃せないポイントです。

比較表:トヨタ残クレ vs リースナブル

最後に、トヨタの残クレとリースナブルの違いを分かりやすく表にまとめました。どちらがあなたのライフスタイルに合っているか、確認してみてください。

| 比較項目 | トヨタ残クレ | リースナブル |

|---|---|---|

| 頭金・初期費用 | 0円可(諸費用約30万は別途必要) | 完全0円(諸費用もコミコミ) |

| 月額に含まれるもの | 車両代のみ | 車両代+税金+車検+保険 |

| 毎年の自動車税 | 自己負担(年43,500円) | 月額に含む(0円) |

| 車検費用 | 自己負担(約10〜15万円) | 月額に含む(0円) |

| 保証 | メーカー保証のみ | 5年保証(独自) |

| 納期 | 半年〜1年以上待ちも | 在庫車なら最短2週間〜 |

| 走行距離制限 | 月1,000km or 1,500km | 月750km(※) |

表を見て気になった方もいるかもしれませんが、リースナブルのデメリットとして「走行距離制限が月750km」と、残クレよりもやや短い点が挙げられます。しかし、これには解決策があります。

リースナブルには「たま〜るプラス」という積み立てオプションがあります。月額3,000円を積み立てると、毎月3%のボーナスが付与され、貯まったお金を「車両の修理費用」や「買取費用」、そして「超過距離の精算」などに自由に使えるのです。この仕組みを活用すれば、距離制限や万が一の傷のリスクをヘッジしながら、賢く乗り続けることができます。

まとめ:残クレの甘い罠を避け、賢くアルファードオーナーになろう

今回は、アルファードを頭金なしの残クレで購入する場合のリアルな費用と、そこに潜むリスクについて解説しました。要点を振り返りましょう。

- 残クレ頭金なしの月々支払額は、ボーナスなしだと5万〜6万円台が現実

- 「月々3万円台」はボーナス払いで年間30万円以上を負担する計算上のトリック

- 金利手数料だけで5年間に約50万円もの大金を支払うことになる

- 走行距離制限や残価割れ、カスタム制限など、所有者ではないがゆえのリスクが多い

アルファードは本当に素晴らしい車です。家族で広々とくつろげる空間、圧倒的な静粛性、所有する喜び。これらは何物にも代えがたい価値があります。だからこそ、支払いの計画で失敗して、その喜びを「後悔」に変えてほしくないのです。

もしあなたが、「頭金は出したくない」「月々の支払いを平準化したい」「車検や税金の心配をしたくない」と考えるなら、残クレよりもリースナブルの方が合理的で安全な選択肢と言えます。独自の審査基準と即納在庫、そして手厚い保証が、あなたのアルファードライフを強力にサポートしてくれるはずです。

まずは公式サイトで、自分の希望するグレードやカラーの在庫があるか、月々の支払いがいくらになるかを確認することから始めてみてください。見積もりは無料ですし、審査が通るかどうかを試してみるだけでも大きな一歩になります。

また、もし現在お乗りの車があるなら、その車を少しでも高く売ることで、次の車の資金負担をさらに減らすことができます。ディーラーの下取り査定は、市場相場よりも数十万円安くなることが一般的です。「下取りに出して損をした」とならないように、乗り換えを決める前に一度、買取専門店の査定を受けて自分の車の「本当の価値」を知っておくことを強くおすすめします。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

賢い選択をして、家族みんなが笑顔になれる最高のアルファードライフを手に入れてください!

_front.JPG){kind=link}

{kind=link}

_Aug_2025_01.jpg){kind=link}

コメント