「憧れの新型アルファード、ディーラーで試乗したら欲しくてたまらなくなった…」

「でも総額600万円オーバー。普通にローンを組んだら月々の支払いが生活を圧迫する…」

そんな時、営業マンから魔法のような提案をされませんでしたか?

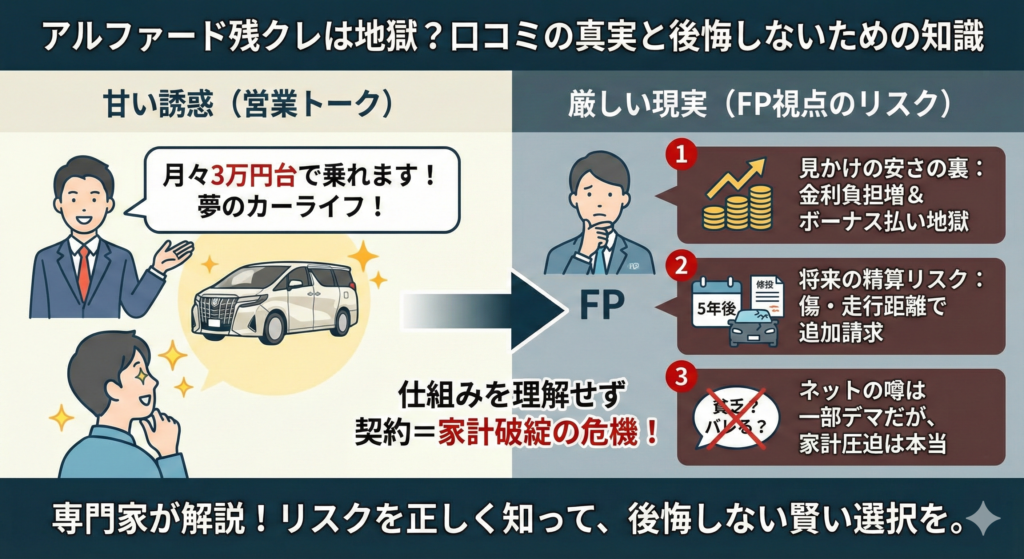

「残価設定型クレジット(残クレ)なら、月々3万円台で乗れますよ!」

この言葉に心が躍ったあなた。ちょっと待ってください。そのハンコを押す前に、スマホで「アルファード 残クレ」と検索して、ドキッとしたはずです。検索候補に出てくるのは「地獄」「貧乏」「後悔」「末路」といった、あまりにも不穏な言葉ばかり。

「えっ、残クレで買うと家計に余裕のない方扱いされるの?」

「支払いが終わっても車が自分のものにならないって本当?」

不安になるのは当然です。実は、ファイナンシャルプランナー(FP)の視点から見ても、仕組みを正しく理解せずにアルファードを残クレで購入するのは、家計破綻への「片道切符」になりかねない非常にリスクの高い選択なのです。特に2026年現在、金利上昇や市場変動の影響で、そのリスクは以前よりも増しています。

この記事では、高級ミニバン専門のFP兼カーライフアドバイザーである私が、ネット上の「怖い口コミ」の真偽を徹底検証し、残クレに潜む「数字の罠」を暴きます。そして、リスクを極限まで抑えて賢くアルファードオーナーになるための「第三の選択肢」まで、包み隠さずお話しします。

- 「残クレ貧乏」と呼ばれる本当の理由と、ネットの噂の嘘・ホント

- 年率4.9%の衝撃!残クレの金利が「通常の倍」払うことになるカラクリ

- 5年後に泣かないために…「走行距離」と「傷」の厳しすぎる査定基準

- 頭金0円・維持費コミコミで乗れる「リースナブル」の驚くべきメリット

アルファード好き雪男

アルファード好き雪男残クレでせっかくアルファードという高級車を手に入れても、そのあと何が待っているのかわからないと、不安ですよね。筆者も、結構たくさんの方々から、残クレについて相談を受けました。アルファードを購入したあとの方からも、購入する前の方からも、筆者に対して残クレについての不安を口にしていました。「本当に大丈夫なのか?」と・・・。この記事を読んでおられる方々も、不安を抱いておられるかもしれません。できるだけわかりやすく解説いたします。

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

アルファード残クレの口コミ検証!「地獄」「後悔」は本当か?

まずは、Google検索やSNSで飛び交う「アルファード 残クレ 地獄」という言葉の正体について、冷静に分析していきましょう。火のない所に煙は立ちません。しかし、その「火元」がどこにあるのかを特定しなければ、正しい対策は打てません。

アルファード好き雪男ネット上の掲示板やX(旧Twitter)を見ると、残クレ利用者に対する辛辣な意見が目立ちますよね。でも、そのすべてを鵜呑みにするのは危険です。感情的な煽りと、物理的な事実(リスク)を分けて考える必要があります。

ネットで散見される「残クレ貧乏」や「末路」という辛辣な声の正体

「残クレでアルファードに乗ってる奴は、身の丈に合っていない見栄っ張りだ」

「5年後に車を没収されて、借金だけが残るのがオチだ」

こうした口コミが絶えない最大の理由は、「支払能力ギリギリで契約してしまう人が後を絶たないから」です。アルファードは、車両本体価格だけで500万〜800万円クラスの高級車です。本来であれば、年収800万円〜1000万円世帯がターゲットとなる車格です。

しかし、残クレという仕組みを使うと、見かけ上の月々の支払額を「3万円〜5万円」程度まで下げることができてしまいます(これには大きな落とし穴があるのですが、それは後述します)。その結果、年収300万円〜400万円台の層でも「これなら買える!」と錯覚し、契約してしまうのです。

ここからが「地獄」の始まりです。

- ボーナス払いが年2回、10万円以上重くのしかかり、旅行にも行けない

- ガソリン代や自動車税(年間43,500円〜)、タイヤ代などの維持費が想定外に高い

- カツカツの生活で精神的余裕がなくなり、家族仲が悪化する

このような「家計がアルファードに食いつぶされている状態」を、ネット民は冷ややかに「残クレ貧乏」と呼んでいるのです。つまり、残クレというシステム自体が悪いのではなく、「残クレを使わないと手が届かない車を、無理して買うこと」への警告が、過激な言葉として表れているのです。

ナンバーでバレる?「残クレアルファード」の見分け方と世間体の真実

引用元「Wikipediaコモンズ」より

次に多いのが、「残クレで買うとナンバープレートでバレる」「わナンバーになるんでしょ?」という噂です。これは、これからアルファードを買おうとしているお父さんにとって、死活問題ですよね。せっかくの高級車、ご近所さんに「あそこ、借金の車よ」なんて後ろ指を指されたくありません。

結論から言います。これは完全にデマです。

ファクトチェックを行った結果、以下の事実が判明しました。

| 契約形態 | ナンバープレート | 車検証の所有者 | 車検証の使用者 |

|---|---|---|---|

| 現金一括購入 | 自家用(3ナンバー等) | あなた | あなた |

| 残価設定ローン | 自家用(3ナンバー等) | ディーラー/信販会社 | あなた |

| カーリース | 自家用(3ナンバー等) | リース会社 | あなた |

| レンタカー | 「わ」「れ」ナンバー | レンタカー会社 | レンタカー会社 |

ご覧の通り、残クレであっても、カーリースであっても、ナンバープレートは通常の自家用車と全く同じものが交付されます。希望ナンバーを取得することも可能です。

唯一の違いは「車検証」の記載内容だけです。車検証の所有者欄が「トヨタモビリティ〇〇」や「トヨタファイナンス」になりますが、車検証はダッシュボードの中に入っているもの。外から透視でもしない限り、誰にもバレようがありません。

アルファード好き雪男「わ」ナンバーになるのは、あくまでレンタカーやカーシェアの場合だけです。この誤解は、カーリースのことを「車を借りる=レンタル」と混同している人が広めた間違いですね。見た目で「これは残クレだ!」と見分ける方法は存在しませんので、そこは安心してください。

実際の体験談から見る、ディーラー営業トークと現実(支払い)のギャップ

では、実際に残クレでアルファードを購入した先輩たちは、どのような点に「後悔」しているのでしょうか?実際の体験談を集めて分析すると、契約時の「営業トーク」と、実際に銀行口座から引き落とされる「現実の金額」のギャップに苦しんでいるケースが大半でした。

よくある営業トークの例:

「新型アルファード、残クレなら月々3万円台で乗れますよ!今の軽自動車の維持費と変わりません!」

これを聞いて「それならいける!」と思って見積もり書をよく見ずに契約すると、以下のような現実が待っています。

- 現実①:実は「ボーナス払い年2回・各15万円」の設定が含まれていた。

→年間30万円のボーナスが車に消える。ボーナスが出ない年は生活費から補填となり、地獄を見る。 - 現実②:「頭金100万円」を入れた計算だった。

→貯金を切り崩して頭金を入れたため、子供の入学金や急な出費に対応できなくなった。 - 現実③:5年後の「残価精算」のリスク説明をしっかり聞いていなかった。

→「5年経ったら返せば終わり」だと思っていたら、傷や走行距離オーバーで30万円の追加請求が来た。

「月々が安い」ことには、必ず理由があります。魔法ではありません。支払いを「ボーナス月」や「5年後の最終回」に先送りしているだけなのです。この仕組みを理解しないまま契約することこそが、最大の後悔の原因です。

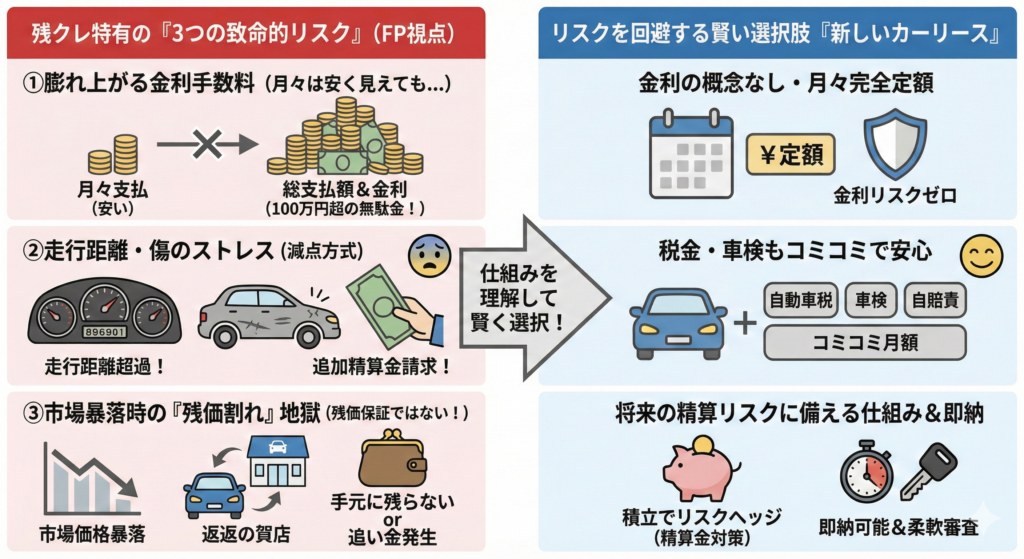

数年後に絶望しないために…残クレ特有の「3つの致命的リスク」

ここからは、さらに踏み込んでFPとしてのお話をします。感情論ではなく、具体的な「数字」と「契約条件」から、アルファードの残クレに潜む3つの致命的なリスクを解説します。これを読まずに契約するのは、目隠しをして高速道路を走るようなものです。

支払い例の罠!月々が安く見えても総支払額が膨れ上がるカラクリ

残クレ最大のデメリット、それは「金利手数料が莫大になること」です。

多くの人が誤解していますが、残クレの金利は「月々支払う金額」に対してだけ掛かるのではありません。「据え置いた残価(最後に支払う金額)」に対しても、契約期間中ずっと金利が掛かり続けるのです。

具体的なシミュレーションを見てみましょう。

【シミュレーション条件】

車種:アルファード Z(ガソリン・2WD)

車両本体価格:約540万円 + オプション・諸費用 = 総額600万円と仮定

期間:5年(60回払い)

頭金:なし(フルローン)

ここで重要なのが「金利(実質年率)」です。キャンペーンなどで「1.9%」などの超低金利が出ている場合もありますが、それはごく一部の店舗や期間に限られます。2026年現在の一般的なトヨタディーラーの標準金利は、年率3.9%〜4.9%程度が相場です。

| 項目 | 通常ローン(銀行系2.5%) | 残クレ(ディーラー4.9%) |

|---|---|---|

| 借入元金 | 600万円 | 600万円 |

| 5年後の残価設定 | 0円(完済) | 約330万円(55%設定) |

| 月々の支払い | 約10.6万円 | 約6.8万円(安く見える!) |

| 5年間の金利手数料 | 約39万円 | 約105万円(激高!) |

| 5年後の状態 | 車は自分のもの | 車を返す or 330万払う |

いかがでしょうか?

月々の支払いは残クレの方が4万円近く安くなります。しかし、金利手数料の総額を見ると、残クレの方が60万円以上も多く払うことになるのです。これは、据え置いている「330万円の残価」に対しても、5年間ずっと4.9%の金利がかかり続けているからです。

アルファード好き雪男「月々が安いから」という理由だけで残クレを選ぶと、5年間で100万円近い「利息」という無駄金をドブに捨てることになります。これが、FPとして残クレを安易におすすめできない最大の理由です。同じ車に乗るのに、支払い方法が違うだけで軽自動車1台分くらいの差額が出てしまうんですよ。

「じゃあ、どうすればいいの?」と思いますよね。

もし、あなたが「金利の無駄は払いたくない」「でも、頭金を入れる余裕はない」「月々の支払いは固定額で安く抑えたい」という、ある意味わがままな(でも切実な)要望をお持ちなら、金利という概念がない「カーリース」を検討する価値があります。

詳しくは、記事の最後で解説いたします。

走行距離制限とボディの傷におびえる「減点方式」のストレス

引用元「Wikipediaコモンズ」より

リスクの2つ目は、精神的なストレスです。

残クレで設定された「残価(例:330万円)」は、無条件で保証されているわけではありません。車を返却する際、車がボロボロだったり、走りすぎていたりすると、ペナルティとして追加料金(精算金)を請求されます。

① 走行距離制限(マイレージ・キャップ)

一般的に「月間1,000km」または「月間1,500km」という制限が設けられます。5年(60ヶ月)契約で月1,000km制限なら、総走行距離は60,000kmまでです。

もしこれを超過した場合、どうなるでしょうか?

トヨタの一般的な基準では、超過1kmあたり「5円〜10円」の精算金が発生します。

【恐怖の超過シミュレーション】

家族でキャンプや帰省に頻繁に行き、5年間で「80,000km」走ってしまった場合(20,000kmオーバー)。

20,000km × 6円(仮) = 120,000円

車を返す時に、いきなり12万円を現金で請求されるのです。「自分の車」だと思って乗っているのに、常にメーターを気にして「今月は走りすぎたから、遠出はやめようか…」と我慢する生活。これでは何のために快適なアルファードを買ったのか分かりません。

② 車両状態の査定(減点方式)

日本自動車査定協会の基準に基づき、傷や凹みは厳しくチェックされます。通常、「免責100点(10万円相当)」などが設定されていますが、これを越えると1点につき1,000円の減額です。

アルファードのような大きな車体は、ショッピングモールで擦られたり、子供が自転車をぶつけたりするリスクも高いです。バンパーの角をこすった、ドアにエクボ傷ができた…そのたびに「あぁ、返却時に数万円取られる…」と胃を痛めることになります。

アルファード神話でも危険?市場変動による「残価割れ」時の精算地獄

「アルファードはリセール最強だから大丈夫でしょ?」

そう思っているあなた、2026年の市場動向をご存知ですか?

確かにアルファードのリセールバリュー(再販価値)は驚異的です。しかし、最新のデータでは「5年落ち」のタイミングで、リセール上限残価率が73.3%まで急落するケースも確認されています。これは「5年の壁」と呼ばれています。

残クレには「クローズドエンド方式(残価保証型)」と「オープンエンド方式(残価精算型)」の2種類がありますが、トヨタのディーラーローンは基本的に「規定内であれば残価を保証する」タイプです。しかし、問題は「やっぱりこの車に乗り続けたい」と思った時や「別の買取店で高く売りたい」と思った時に発生します。

もし5年後に中古車相場が大暴落していたら?

あなたはディーラーに車を返すしかありません(市場価値の低い車を、高い残価で引き取ってもらう権利を行使する)。しかし、それは「手元に何も残らない」ことを意味します。5年間ローンを払い続けて、最後は車なし。次の車を買うための頭金もありません。

逆に、相場が高騰していたら?

ディーラーに返却すると損です(本来もっと高く売れるはずなのに、設定された残価で回収される)。かといって、買取店に売ろうとすると、一括返済のための現金を用意しなければなりません。

アルファード好き雪男つまり、残クレを利用するなら「出口戦略」が非常に重要なんです。5年後に車をどうするか、その時の自分の懐事情はどうなっているか。そこまで見越していないと、結局最後に「現金一括払い」を求められて詰むことになります。

特に、乗り換えを前提にするなら「今の車をいかに高く売って、次の車の頭金を作るか」が勝負の分かれ目です。ディーラーの下取りは、手間がない分、買取価格が安くなりがちです。

もし今乗っている車があるなら、ディーラーに下取りに出す前に、一度「一括査定」などで本当の市場価値を知っておくべきです。数十万円の差が出ることも珍しくありません。その差額が、そのままアルファードの頭金や、月々の支払いの軽減につながるのですから。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

リスクを回避する賢い選択肢「リースナブル」

ここまで残クレのリスク(高金利・精算金・傷の減点)を解説してきましたが、「じゃあどうすればいいの?」と迷ってしまった方もいるでしょう。そこで、これらのリスクを解消できる「リースナブル(Leasonable)」という選択肢をご紹介します。

リースナブルは、特にアルファードのような高級車に強いカーリースサービスで、以下の3つの特徴があります。

- 残価割れリスクをヘッジ: 独自の「たま〜るプラス」で毎月積立&3%ボーナス付与。万が一の精算金や修理費に充てられるため、オープンエンド方式のリスクを極限まで減らせます。

- 維持費コミコミ: 自動車税や車検代が含まれているため、月々の支払いは完全に一定です。家計管理が圧倒的に楽になります。

- 即納&柔軟審査: 独自在庫により最短2週間〜で納車可能。「自社リース」などの救済措置もあり、審査に不安がある方でもチャンスがあります。

「頭金0円でリスクを抑えてアルファードに乗りたい」と考えるなら、まずは公式サイトで自分に合ったプランがあるか確認してみることをおすすめします。Web審査は無料で、数分で完了します。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

_front.JPG){kind=link}

_(Ent_No.11801)_(24021012241).jpg){kind=link}

コメント