「憧れのアルファード、新車は納車待ちが長いし高いけど、中古ならすぐ乗れるし手が届くかも…」

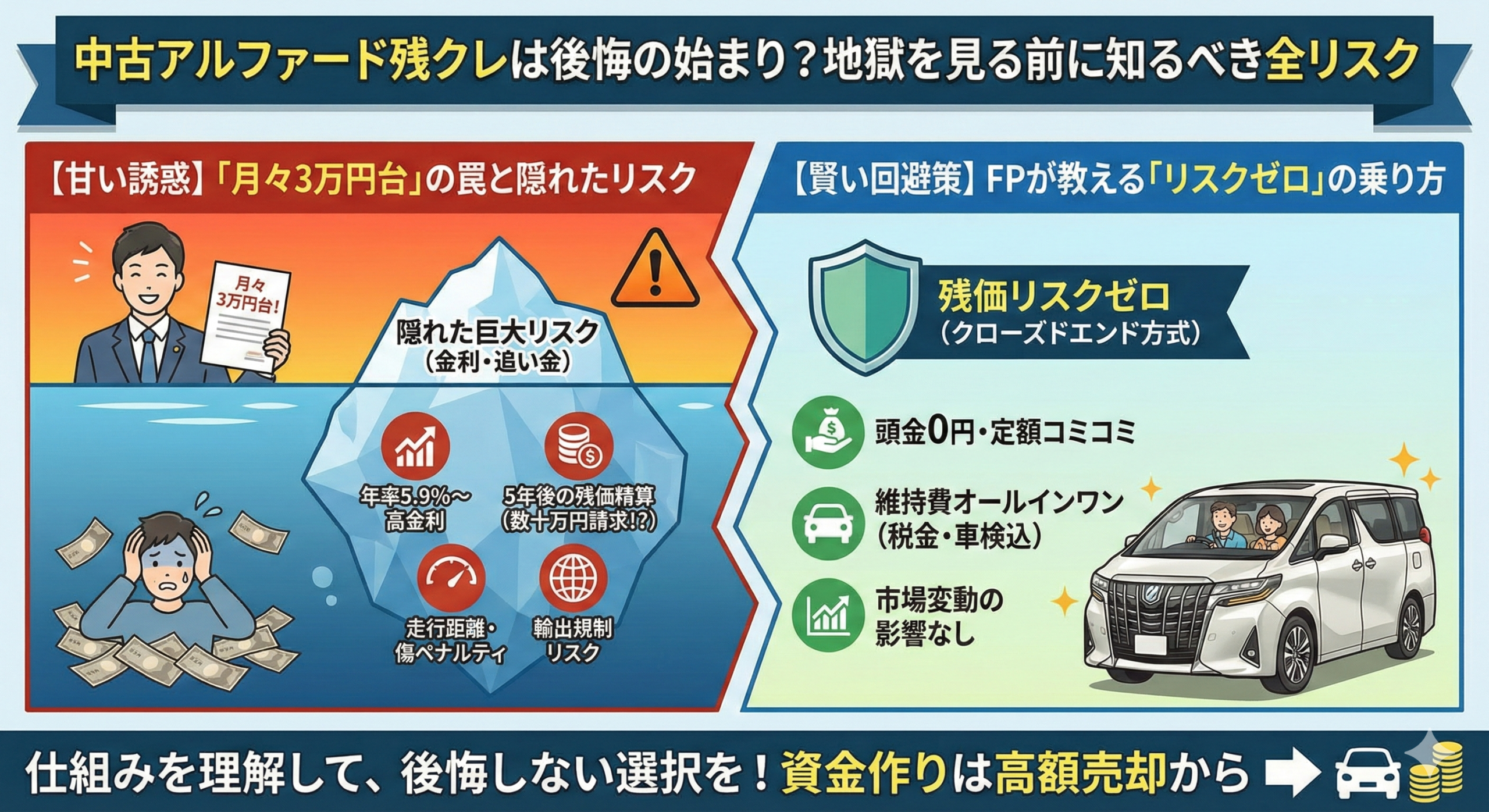

そう考えて販売店へ足を運び、営業マンから「中古車でも残クレなら月々3万円台で乗れますよ!」という魅力的な提案を受けたことはありませんか?その提案書、一見すると夢のようなプランに見えますが、実は家計を蝕む恐ろしい「時限爆弾」が仕掛けられているかもしれません。

特に2026年現在、新型40系アルファードの供給安定と海外輸出規制の強化により、これまで「鉄壁」と言われてきたアルファードのリセールバリュー(再販価値)に大きな地殻変動が起きています。「アルファードなら高く売れるから残クレでも安心」という過去の常識を信じていると、数年後に数百万円単位の借金を背負う「残クレ地獄」に陥るリスクが高まっています。

この記事では、高級ミニバン専門のファイナンシャルプランナーが、中古アルファードを残クレで購入する際のリスクを徹底解剖。金利の仕組みから2026年の最新相場予測、そして見栄を張らずに賢く乗るための具体的な解決策まで、どこよりも詳しく解説します。

- 【警告】中古車残クレの金利は新車の2倍以上?そのカラクリとは

- 【現実】5年後の残価精算で「追い金100万円」が発生する最悪のシナリオ

- 【比較】年収500万円でアルファードを買って「破綻する人」と「余裕な人」の違い

- 【解決】残価リスクを完全にゼロにする「賢い乗り方」の最終結論

アルファード好き雪男

アルファード好き雪男残クレは、その利用方法を熟知していれば、とても便利な方法かもしれないです。しかしなかなかルールが難しくて、気をつけないといけないことがたくさんあります。そのため、地獄だとか、後悔だとか、さまざまな失敗エピソードがあるのです。筆者は、残クレをうまく利用して、アルファードに乗って欲しいとおもっています。でも、アルファードに乗る方法は、残クレだけじゃないはず。筆者はそう思うのです。

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

中古のアルファードも残クレで購入可能?意外と知らない基礎知識

「残クレ(残価設定型クレジット)」といえば新車の購入方法というイメージが強いですが、実はトヨタ認定中古車をはじめ、大手中古車販売店(ガリバーやビッグモーターなど)でも広く取り扱われています。

しかし、新車の残クレと中古車の残クレは、名前は同じでも中身は「別物」と言っていいほど条件が異なります。安易に契約書にサインする前に、まずはその構造的な違いを正しく理解しておきましょう。

新車と何が違う?中古車版「残価設定型クレジット」の仕組み

中古車版残クレが新車版と決定的に異なるのは、主に以下の3点です。

| 比較項目 | 新車残クレ | 中古車残クレ |

|---|---|---|

| 金利(実質年率) | 1.9% 〜 3.9% ※メーカーのキャンペーン適用時 | 3.9% 〜 9.8% ※販売店利益重視のため高め |

| 残価率(3年後) | 55% 〜 65% ※高い残価を設定しやすい | 30% 〜 45% ※将来価値が不透明で低め設定 |

| 対象車両 | 全グレード選択可能 | 年式や走行距離に制限あり ※「初度登録から5年以内」など |

最大のデメリットは「金利」です。新車の場合、メーカーは車を売ることが目的なので、自社ファイナンス会社を使って赤字覚悟の低金利キャンペーン(1.9%など)を打つことができます。しかし中古車販売店にとってローン金利は重要な収益源(バックマージン)であるため、銀行ローンよりも遥かに高い5%〜9%台の金利が設定されることが一般的です。

アルファード好き雪男「月々3万円台」という数字の裏には、実は「高金利」と「長期払い」のトリックが隠されています。総支払額で計算すると、普通に銀行でお金を借りて買うより50万円以上高くなることもザラにあるんです。

審査は厳しい?年収400万円台でもアルファードに乗れるカラクリ

「年収450万円ですが、500万円の中古アルファードの審査に通りました!」

ネット上の口コミでこのような報告を見かけることがありますが、これは決してあなたの信用力が高いからではありません。残クレ特有の審査基準によるものです。

【残クレ審査が通りやすい理由】

- 所有権留保:完済するまで車の所有権は信販会社にあるため、万が一支払いが滞れば即座に車を回収して売却できる(担保価値が高い)。

- 据え置き額の除外:審査の際、月々の支払い能力のみを重視し、最終回の据え置き額(残価部分)の支払い能力は厳密に見られないケースがある。

しかし、これは「地獄への入り口」です。審査に通ったからといって、支払い能力があるわけではありません。実際に返済が始まると、手取り給与の20%〜30%が車の支払いに消え、さらにガソリン代や保険料が重くのしかかります。

なぜ「アルファードの残クレ」がこれほど話題になるのか

SNSやYouTubeで「残クレアルファード」が一種のミーム(ネタ)として扱われる背景には、アルファード特有の「異常なリセールバリュー」への信仰があります。

かつて、コロナ禍による半導体不足で新車の納期が遅延していた時期、30系アルファードの中古価格は新車価格を超える「プレ値(プレミアム価格)」で取引されていました。そのため、「残クレで買って、1年乗って売れば、お釣りが出る」という錬金術のような現象が実際に起きていたのです。

しかし、この成功体験はあくまで「異常事態」の産物です。2026年現在は、新型40系の供給が追いつき、中古車バブルは崩壊しつつあります。「高く売れるから大丈夫」という安易な動機で残クレを組むと、市場の正常化という現実に直面し、痛い目を見ることになります。

【実態】中古アルファードを残クレで買うと「貧乏」と言われる理由

引用元「Wikipediaコモンズ」より

「残クレで無理して高級車に乗っている」と揶揄されることがありますが、感情論は抜きにして、ファイナンシャルプランニングの視点から見ても、中古車残クレは「資産形成を阻害する非効率な選択」と言わざるを得ません。

「月々の支払いが安い」に隠された金利負担の罠

多くの人が誤解しているのが、残クレの金利計算方法です。

例えば、500万円の車で3年後の残価を200万円に設定した場合、「500万円 – 200万円 = 300万円」に対してだけ金利を払えばいいと思っていませんか?

それは大きな間違いです。

金利は「借りているお金全体」にかかります。つまり、据え置いている200万円(残価)に対しても、3年間ずっと金利が発生し続けているのです。これがボディブローのように総支払額を押し上げます。

【通常のローン】

元本が毎月減っていくため、利息も徐々に減る。

【残クレ】

「残価」という名の元本が最後までドカンと残っているため、その分の利息が最終回まで減らない。

結果として、中古車残クレ(金利5.9%〜9.8%)を利用すると、銀行系マイカーローン(金利1.9%〜2.9%)を利用した場合に比べて、5年間で30万円〜80万円も余分に利息を払うことになるケースが多いのです。

「金利だけで軽自動車の中古が買えるくらい損をする」…そう考えると、バカらしくなりませんか?もし「金利負担なしで、かつ5年後の精算リスクもゼロにしたい」と考えるなら、リースナブルのようなカーリースを検討候補に入れても良いでしょう。車検代や税金もコミコミになるため、家計管理が圧倒的に楽になります。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

ナンバープレートでバレる?「残クレ=自分の車ではない」という所有権の問題

ネット上には「残クレだとナンバープレートの分類番号でバレる」という噂がありますが、これは都市伝説です。レンタカーのような「わ」ナンバーにはなりませんし、ナンバープレートから支払い方法を特定することは不可能です。

しかし、法的な意味での「所有者」は明確に異なります。

| 項目 | 現金・銀行ローン | 残クレ |

|---|---|---|

| 車検証の所有者 | あなた(本人) | ディーラーまたは信販会社 |

| 車検証の使用者 | あなた(本人) | あなた(本人) |

| 売却・譲渡の自由 | 自由 | 原則不可(完済するまで売れない) |

残クレ利用中、あなたはあくまで「車を借りている人」です。そのため、急にお金が必要になって車を売りたくても、所有権を持つ信販会社の許可なく勝手に売却することはできません(詐欺罪に問われる可能性もあります)。この「自由のなさ」が、所有する喜びを半減させてしまう要因の一つです。

維持費で破綻?カツカツの生活を強いられる「残クレ地獄」の入り口

アルファードは車体価格だけでなく、維持費も「ファーストクラス級」です。ローンの支払いだけで手一杯の計画を立ててしまうと、毎年の税金や車検の時期に家計が火の車になります。

特に見落としがちなのが、以下の「隠れコスト」です。

- タイヤ交換費用(3年〜4年に1回)

- アルファードの大径タイヤ(18インチ〜20インチ)は非常に高額です。国産メーカーのミニバン専用タイヤを選ぶと、4本交換+工賃で12万〜18万円ほどかかります。

- 燃費とガソリン代

- 2.5Lガソリンモデルの実燃費は、街乗りでリッター7〜9km程度。ハイオク指定ではありませんが、昨今のガソリン高騰(170円/L超)を考えると、月1,000km走るだけで月額約2万円の出費です。

結局いくらかかる?中古アルファード残クレの支払いシミュレーション

引用元「Wikipediaコモンズ」より

「月々3万円から乗れる」という広告の文字だけを信じてはいけません。実際に2026年の市場相場で中古アルファードを購入した場合、リアルな支払額はいくらになるのか?具体的な数字でシミュレーションしてみましょう。

ここでは、最も流通量が多く人気のある「30系後期 S”Cパッケージ”(2021年式)」をモデルケースとします。

【シミュレーション条件】

- 車種:アルファード 2.5 S”Cパッケージ”(5年落ち)

- 車両総額:510万円(諸費用込)

- 頭金:0円(フルローン)

- 金利:5.9%(一般的な中古車ディーラーローン)

- 支払い期間:5年(60回払い)

- 残価率:30%(約144万円)※中古車のため低めに設定

5年払い(60回)で購入した場合の月々支払い額目安

この条件で計算すると、驚きの結果が出ます。

| 項目 | 金額 |

|---|---|

| ローン元金 | 510万円 |

| 月々の支払い額 | 約78,200円 |

| ボーナス払い | なし |

| 最終回支払い(残価) | 1,440,000円 |

| 5年間の金利手数料 | 約102万円 |

| 支払総額 | 約612万円 |

いかがでしょうか?「月々3万円」どころか、毎月約8万円近い支払いが発生します。これを月々3万円台にするためには、ボーナス月に毎回15万円以上を加算するか、頭金を200万円近く用意する必要があります。

そして何より注目すべきは「金利手数料 102万円」という数字です。車両価格の約2割、軽自動車が1台買えるほどの金額を、ただ「分割払いにするためだけ」にドブに捨てることになります。

ボーナス払いの有無で天国と地獄が変わる現実

「月々の負担を減らしたいから、ボーナス払いを併用しよう」

これはファイナンシャルプランナーとして最もおすすめしない選択です。ボーナス併用払いは、言わば「将来の自分への借金」だからです。

例えば、夏冬のボーナス月に10万円を加算すれば、月々の支払いは6万円台に下がります。しかし、5年間(計10回)のボーナスが確実に支給される保証はどこにもありません。

- 会社の業績悪化によるボーナスカット

- 転職や病気による収入減

- 子供の進学や家電の故障など、突発的な大型出費

これらの事態が起きた瞬間、支払いはショートします。残クレは原則として途中解約ができず、できたとしても高額な違約金が発生するため、一度契約したら最後、地獄のローン地獄から抜け出すのは困難です。

10年落ちだと残価率はどうなる?出口戦略の難しさ

今回のシミュレーションでは、5年後に車を返却するか、残価144万円を一括で支払って買い取るかを選択することになります。

ここで問題になるのが、5年後の車の価値です。購入時点で5年落ちだったアルファードは、5年後には「10年落ち・走行10万km」の車になっています。

果たして、10年落ちの車に144万円の価値(買取価格)がつくでしょうか?

もし市場相場が下落し、査定額が100万円にしかならなかった場合、差額の44万円を現金で用意しなければなりません。これを「残価精算」といい、残クレ利用者にとって最大の恐怖の瞬間となります。

ここが一番危険!「後悔」につながる中古残クレ特有のデメリット

引用元「Wikipediaコモンズ」より

金利の話以上に深刻なのが、契約終了時(返却時)のトラブルです。新車と違い、中古車は最初からある程度の使用感があるため、返却時の査定基準を巡ってトラブルになりやすいのです。

想定外の「値崩れ」発生!数年後に追い金が発生する残価割れリスク

アルファードの中古相場は、国内需要よりも「海外輸出需要」に強く依存しています。特にマレーシアやケニアなどへの輸出が盛んですが、これらの国々には「製造から5年以内」「7年以内」といった厳しい輸入規制(年式規制)が存在します。

あなたがアルファードを手放すタイミングで、もし輸出先の国が輸入規制を強化したり、為替が極端な円高に振れたりした場合、どうなるでしょうか?

アルファード好き雪男答えは「相場の大暴落」です。実際、過去にも輸出規制の変更で数十万円単位の相場変動が起きたことがあります。この「カントリーリスク」を個人で負うのは、あまりにもギャンブル性が高いと言わざるを得ません。

一般的なディーラーの残クレ(オープンエンド方式)では、この市場価格変動のリスクは全て「購入者」が負います。想定していた残価がつかず、最後に多額の借金だけが残る…そんな悪夢が現実に起こり得るのです。

傷ひとつ許されない?中古車なのに厳しい走行距離と査定基準

「中古車だから多少の傷は大丈夫だろう」と高を括っていませんか?

残クレの返却条件は、日本自動車査定協会の基準に基づき、非常に厳格に定められています。

- 走行距離制限

- 月間1,000kmまたは1,500kmという制限が一般的です。これを超過すると、1kmあたり5円〜10円の違約金を請求されます。5年間で1万kmオーバーすれば、それだけで5万〜10万円の支払いです。

- 内外装のダメージ

- 子供がジュースをこぼしたシミ、駐車場でつけられたドアパンチ、バンパーの擦り傷。これらは全て減点対象となり、規定のポイントを超えると数万円〜数十万円単位の精算金を請求されます。

「自分の車なのに、汚すのが怖くて気軽に乗れない」。そんな窮屈なカーライフが、あなたと家族にとって本当に幸せでしょうか?

カスタムや改造は厳禁!現状復帰義務という名の足枷

アルファード乗りにとって、ホイール交換やエアロパーツの装着などのカスタムは大きな楽しみの一つです。しかし、残クレで購入した車両は原則として「改造禁止」です。

正確には、返却時に「契約時の状態(フルノーマル)に戻すこと」が義務付けられています(原状回復義務)。

例えば、高価なダウンサスや社外ナビを取り付けたとしても、5年後には工賃をかけて取り外さなければなりません。取り外したパーツは手元に残りますが、車に合わせて買ったパーツは次の車で使えないことも多く、二重の無駄遣いになりがちです。

残クレだけじゃない!アルファードに賢く乗るための解決策

引用元「Wikipediaコモンズ」より

ここまで、中古アルファードの残クレ利用がいかにリスクが高いかを解説してきました。「じゃあ、お金持ち以外はアルファードに乗るなということ?」と絶望しないでください。

リスクを回避しつつ、憧れのアルファードを手に入れる賢い方法は存在します。

「頭金なし・維持費コミコミ」で乗れるカーリースという選択肢

「残価の精算が怖い」「毎年の自動車税が負担」という方には、残クレの進化版とも言える「カーリース」が最適解です。

特に重要なのが、「クローズドエンド方式」を採用しているリース会社を選ぶことです。これは、契約満了時に車の価値がどれだけ下がっていても、追加の支払いを一切求められない契約方式のことです。

市場相場が暴落しても、そのリスクはリース会社が負ってくれます。あなたは定額の使用料を払うだけで、金利変動や相場下落の恐怖から完全に解放されるのです。

現在の車を少しでも高く売るための「一括査定」活用テクニック

もし、あなたが今乗っている車を下取りに出してアルファードへの乗り換えを考えているなら、ここが運命の分かれ道です。

断言します。ディーラーの下取り査定だけで車を手放すのは、現金をドブに捨てるのと同じです。

ディーラーの下取り価格は、中古車オークションの相場よりも安全マージンを大きく取っているため、買取専門店の相場より20万〜50万円以上安くなることが常識となっています。その50万円があれば、アルファードの頭金にして月々の支払いを楽にしたり、ワンランク上のグレードを狙ったりできるはずです。

アルファード好き雪男「営業マンがいい人だから」と情に流されてはいけません。ビジネスはビジネスです。あなたの愛車の価値を正当に評価してくれるのは、ディーラーではなく「市場」です。

ディーラーの査定額に納得がいかない、あるいは少しでも頭金を増やしてローンの負担を減らしたいなら、一括査定サービスや買取オークションで見積もりを取ることを強くおすすめします。電話ラッシュを防ぐ仕組みがあるサービスを選べば、ストレスなく高額売却が狙えます。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

まとめ:見栄のために生活を犠牲にしない!自分に合った所有方法を選ぼう

中古アルファードの残クレ利用について、そのリスクと実態を解説してきました。最後に、重要なポイントをおさらいしましょう。

- 金利が高い:中古車残クレは新車より金利が高く、総支払額が膨らみやすい。

- 残価リスク:海外輸出規制や相場下落により、最後に高額な追い金が発生する可能性がある。

- 所有権がない:車は信販会社のもの。カスタムや走行距離に厳しい制限がある。

- 解決策:リスク回避なら「クローズドエンド方式」のリース、資金作りなら「一括査定」を活用する。

アルファードは、家族との思い出を彩る最高の車です。だからこそ、その支払いが原因で家族の笑顔が消えてしまっては意味がありません。

「月々の安さ」という目先の甘い言葉に惑わされず、5年後、10年後のライフプランまで見据えた上で、あなたにとって最適な「持ち方」を選んでください。

_-_Toyota_ALPHARD_(H30W)_produced_by_OSAKA_TOYOPET.JPG){kind=link}

_front.JPG){kind=link}

_rear.JPG){kind=link}

{kind=link}

コメント