「月々5万円台で、あの新型アルファードに乗れる!」

週末のショッピングモールやディーラーで、そんな甘い言葉を囁かれたことはありませんか?

その提案は、家計に余裕のない子育て世代や、少し背伸びをしてでも良い車に乗りたい層にとって、魔法のように魅力的に響きます。

しかし、そのハンコを押す前に、少しだけ冷静になってください。

ファイナンシャルプランナーとして断言しますが、仕組みを完全に理解しないまま「月々の安さ」だけで残クレ(残価設定型クレジット)を利用するのは、家計に時限爆弾を仕掛けるようなものです。

実際、インターネット上には「アルファード 残クレ 地獄」「払えなくなった」という悲痛な声が溢れています。

なぜ、夢のマイカー生活が後悔に変わるのか。

この記事では、元ディーラー営業マンの裏話も交えながら、残クレの数字のトリックとリスクを徹底的に解剖します。

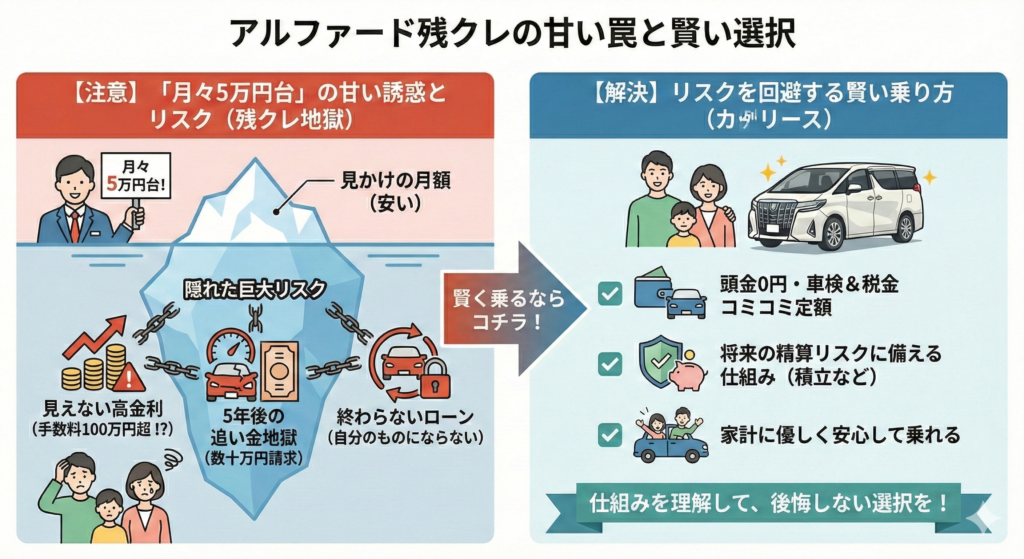

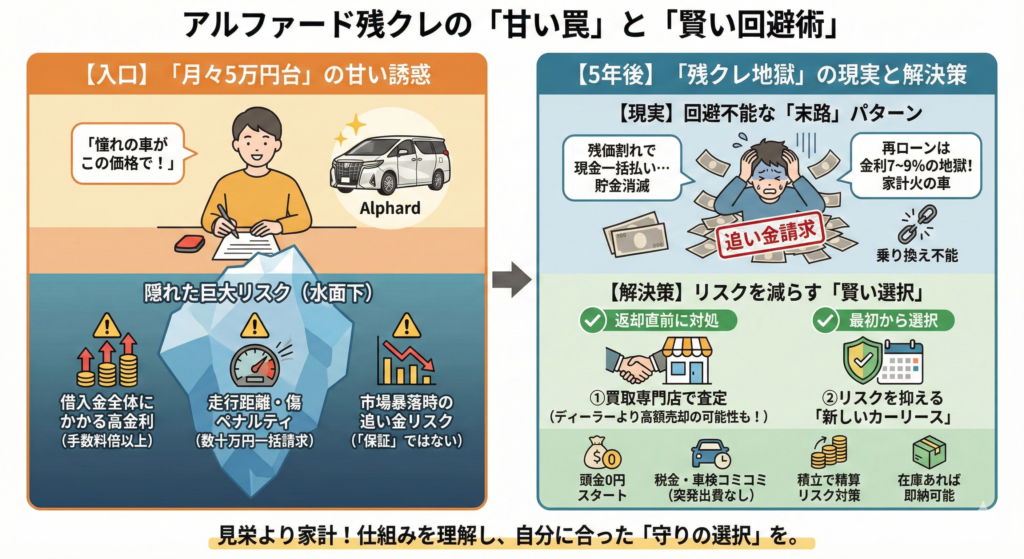

- 残クレの金利は「借入金全体」にかかるため、手数料が銀行ローンの倍以上になることも

- 「走行距離」と「傷」のペナルティで、最後に数十万円を一括請求されるリスク

- 「残価保証」は絶対ではない。市場暴落時には追い金が発生する

- リスクを回避して賢く乗るなら「リースナブル」など、新しい所有法も比較すべき

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

アルファード残クレで「後悔」が多い理由

「こんなはずじゃなかった…」

5年後の車検前、あるいは契約満了時に多くのオーナーが口にする言葉です。具体的にどのようなポイントで後悔しているのか、ネット上のブログや知恵袋、そして実際の相談事例から「リアルな悲鳴」を集め、深掘りしました。

後悔ブログ・知恵袋に多いリアルな不満

華やかな納車式の写真の裏側には、切実な悩みが隠されています。特によく見られる4つの「典型的な後悔パターン」を詳細なエピソードと共に紹介します。

- 【パターンA:距離制限の罠(30代男性・会社員)】

- 「月間1,000km制限の契約でしたが、アルファードがあまりに快適で、実家への帰省や家族旅行で頻繁に使っていました。5年後の返却時、メーターを見たら6万キロ制限に対して7万5千キロ…。超過料金だけで15万円以上請求され、さらにタイヤの摩耗も指摘されて追加の出費。ボーナスが飛びました。」

- 【パターンB:減点精算の恐怖(40代男性・自営業)】

- 「子供が小さく、車内でお菓子やジュースをこぼしてシートにシミが残ってしまいました。さらにスーパーの駐車場でバンパーを当て逃げされ…。返却査定で『原状回復費用』として合計20万円の減額。次の車の頭金にする予定だった残価が消え、まさかの手出し発生で顔面蒼白です。」

- 【パターンC:金利負担の真実(30代女性・パート)】

- 「月々7万円なら払えると思って契約しましたが、5年間払い続けて総額420万円。なのに残価がまだ260万円も残っていることに気づきました。計算してみたら、金利手数料だけで100万円近く払っていたことに…。現金一括で買える人がどれだけ得しているかを知り、情けなくなりました。」

- 【パターンD:再クレジット地獄(40代男性・会社員)】

- 「愛着が湧いたので5年後に『買い取り』を選択しようとしましたが、一括返済する250万円がない。仕方なく再ローン(再クレジット)を組もうとしたら、金利がなんと7.8%に跳ね上がりました。新車時より高い金利を中古車に払うことになり、まさにローン地獄です。」

「月々が安い」だけで決めると危険な理由

ディーラーで見せられる見積書マジックの正体、それは「支払いの先送り」です。

残クレは決して「車両価格が値引きされて安くなる制度」ではありません。「本来払うべきお金を将来に先送りして、その先送りした分にもしっかり金利をかけている」のが実態です。

アルファード好き雪男

アルファード好き雪男要するに「リボ払い」に近い感覚ですね。毎月の支払額が一定で低いので「楽だ」と勘違いしがちですが、水面下では元本がなかなか減らず、利息だけをチャリンチャリンと払い続けている状態なんです。

目先の月額負担が軽いことは事実ですが、それはあくまで「元本の返済を後回しにしている」に過ぎません。後回しにした借金(残価)は、3年後や5年後に必ずあなたを追いかけてきます。その時、子供の学費や住宅ローンの開始と重なると、家計は一気に破綻します。

後悔しやすい人の共通点(家計・使い方)

残クレで後悔する人には、明確な共通点(プロファイル)があります。もし以下のリストに一つでも当てはまるなら、あなたは「後悔予備軍」です。

- ボーナス払いを併用しないと月々の支払いが厳しい(ボーナスカットや転職で即破綻します)

- 車を「自分のもの」として自由にいじりたい(ホイール交換やエアロ装着には制限があります)

- 年間走行距離が1.2万キロを超える可能性がある(通勤に使う人は要注意です)

- 子供が小さく、泥汚れや食べこぼしが日常茶飯事(内装の減点は厳しいです)

- 5年後に200〜300万円の現金を用意できる見込みがない(再ローン地獄行きです)

残クレ(残価設定クレジット)の仕組みを1から整理

引用元「Wikipediaコモンズ」より

ここで改めて、トヨタの残クレの仕組みを整理しておきましょう。「知っているつもり」が一番危険です。数字のマジックに騙されないための基礎知識です。

残価・月々・最終回(据置)の関係

通常のカーローンは、車両価格全体を均等に分割して支払います。対して残クレは、数年後(3年〜5年後)の下取り予想価格をあらかじめ「残価(据置額)」として設定し、それを差し引いた金額だけを分割で支払います。

例えば、車両本体価格600万円のアルファードで、5年後の残価率を55%(330万円)に設定したとします。

あなたは、残りの270万円分だけを5年かけて払えばいいので、単純計算で月々の支払いは半分以下になります。これが残クレの最大のメリットであり、同時に「終わらない支払い」への入り口でもあります。

3つの選択肢(返却・乗換え・買い取り)

契約期間が終わる「最終回」に、あなたは3つの運命を選択しなければなりません。それぞれのメリットとデメリットを比較表にしました。

| 選択肢 | 内容 | メリット | 致命的なデメリット・リスク |

|---|---|---|---|

| 1. 新車に乗り換え | 車を返却し、また新しい車で残クレを組む | 常に最新のアルファードに乗れる。ライフスタイルに合わせてサイズ変更も可能。 | 「残クレループ」に陥る。一生ローンを払い続けることになり、資産形成ができない。車両状態が悪ければ「追い金」が必要。 |

| 2. 車両返却 | 車を返して契約終了 | 車を手放すことで固定費を削減できる。 | 手元に車も資産も残らない。5年間高いレンタル料を払ったのと同じ。距離超過等の精算リスクあり。 |

| 3. 買い取り(乗り続ける) | 残価を一括または再分割で払う | 愛着のある車に長く乗れる。自分の資産になる。 | 金利上昇リスク。再クレジットの金利は7〜9%と高く、総支払額がさらに膨れ上がる。一括返済にはまとまった現金が必要。 |

通常ローンと何が違うのか

最大の違いは「金利の掛かり方」です。これが多くのユーザーが誤解しているポイントであり、FPとして最も警鐘を鳴らしたい部分です。

「残価設定した分(据え置いた分)には金利がかからない」と思っていませんか?それは大きな間違いです。

信販会社(トヨタファイナンス等)は、あなたに「車両価格全額」のお金を貸しています。そのため、毎月支払っている分割部分だけでなく、最後に支払う「残価部分(数百万)」に対しても、契約期間中ずっと金利が発生し続けます。

通常の均等払いローンなら、返済が進むにつれて元本が減り、利息も減っていきます。しかし残クレは、巨大な元本(残価)が最後まで残るため、利息がなかなか減らないのです。

残クレアルファードのデメリット(何が問題?)

引用元「Wikipediaコモンズ」より

ここからは、契約書に小さな文字で書かれている、しかし見落とすと致命傷になる「4大リスク」について深掘りします。

走行距離制限と追加精算リスク

トヨタの残クレには、車の価値を担保するために明確な走行距離制限が設けられています。一般的な設定コースは以下の通りです。

- 月間1,000kmコース(5年60回払いで合計60,000kmまで)

- 月間1,500kmコース(5年60回払いで合計90,000kmまで)

もしこれを超過した場合、返却時に1kmあたり5円〜10円程度の超過料金が請求されます。

「たかが5円」と思うなかれ。アルファードは快適なので、ついつい遠出したくなります。もし年間1.5万キロ走り、5年で1.5万キロ超過したとしましょう。

15,000km × 10円 = 150,000円

返却時にいきなり15万円の請求書が来ます。さらに、過走行は車両査定にも響くため、これ以上の減額提示を受ける可能性もあります。「距離を気にして、せっかくのアルファードなのに遠出できない」という本末転倒な状況に陥るオーナーは少なくありません。

傷・修復歴・改造で残価割れしやすい

返却時の査定は、日本自動車査定協会(JAAI)の基準に基づき厳格に行われます。これを「減点方式」と呼びます。

通常、免責範囲(これくらいの傷なら許しますよという範囲)は「50点〜100点以内(5万〜10万円相当)」に設定されていますが、アルファードのような大柄な車体は、うっかり擦ってしまうリスクも高いものです。

- バンパーの擦り傷(大): 数万円の減点

- ドアの凹み(板金必要): 5万円〜10万円の減点

- 内装のタバコ焦げ・ペット臭: 4万円〜数十万円の減点(交換が必要な場合)

- 事故による修復歴: 残価設定の対象外になる可能性大(一括精算)

アルファード好き雪男特に注意が必要なのは「事故」です。もし修復歴がつくような大きな事故をしてしまうと、残クレの契約自体が継続できなくなったり、返却時に数百万円単位の精算(価値がなくなった分の支払い)を求められるケースもあります。車両保険(一般条件)への加入は絶対必須ですが、保険料も高くなるので維持費を圧迫します。

金利のかかり方が見えづらい

前述の通り、残価部分にも金利がかかります。ディーラーの営業トークでは「月々のお支払い」ばかり強調され、「5年間で支払う手数料の総額」はさらっと流されがちです。

必ず見積書の「割賦手数料」または「分割払手数料」という欄を確認してください。「えっ、70万円も払うの!?」と驚くはずです。その70万円があれば、家族でハワイ旅行に行けますし、子供の大学費用の足しにもなります。「月々の安さ」と引き換えに、あなたはそれだけのコストを負担しているのです。

「月々いくら?」支払い例とシミュレーションの見方

引用元「Wikipediaコモンズ」より

では、実際にアルファードを契約した場合のお金の話をしましょう。現実から目を背けず、具体的な数字を見てみます。

シミュレーション:アルファード Z(ガソリン・2WD)の場合

以下の条件で試算を行います。

※金利はユーザーの信用情報やディーラーによって異なりますが、ここでは一般的なディーラーローンの相場である実質年率4.9%で計算します。

| 項目 | 金額・条件 |

|---|---|

| 車両本体価格 | 約540万円 |

| 諸費用・オプション概算 | 約60万円(合計ローン元金600万円) |

| 頭金・ボーナス払い | なし |

| 支払い回数 | 60回(5年) |

| 実質年率 | 4.9% |

| 5年後の残価(据置額) | 約290万円(本体の約54%設定) |

| 月々の支払額 | 約68,000円 〜 72,000円 |

| 5年間の支払総額(手数料込) | 約700万円超 |

いかがでしょうか。「月々7万円ならギリギリいける!」と思いましたか?

ここで注目すべきは一番下の「支払総額」です。車両本体+諸費用で600万円の契約に対し、5年間で100万円以上の金利手数料を支払う計算になります。

月々が安く見えるカラクリ(差額を払っているだけ)

上記の例で言えば、あなたは600万円の車を買ったのではなく、「600万円の車に乗る権利を、5年間で400万円以上(金利込)払ってレンタルした」だけとも言えます。

しかも、5年後に車は手元に残りません。手元に残すには、さらに290万円の残価を支払う必要があります。

ボーナス併用の落とし穴

「月々3万円台!」などの広告は、ほぼ間違いなく「ボーナス月加算15万円以上」の設定になっています。

年間30万円以上のボーナス払いを5年間継続できる保証はありますか? 2026年の今、景気の先行きは不透明です。

- 会社の業績悪化でボーナスがカットされた

- 転職してボーナス支給時期が変わった(または無くなった)

- 子供の進学とボーナス払いの時期が被って資金ショートした

これらは決して他人事ではありません。ボーナス払いが足かせとなって、支払いが滞り、車を引き揚げられる(強制回収)ケースは後を絶ちません。FPとしては、「ボーナス払いは絶対に当てにしない(0円設定にする)」ことを強く推奨します。

もし、「残価の精算リスクは怖い」「でも月々の支払いは抑えたい」「頭金は出したくない」…そんなワガママな条件を叶えたいなら、ディーラー残クレではなく「リースナブル」のような新しいカーリースを検討の土俵に乗せてみてください。

リースナブルなら、頭金0円で月額料金に「自動車税」や「車検代」までコミコミにできます。特に、独自の「たま〜るプラス」を利用すれば、3%のボーナス付き積立ができ、将来の残価精算リスクに備えることが可能です。ディーラーで在庫がない場合でも、独自在庫で即納できるケースがあるのも大きな魅力です。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

アルファードの5年後の残価はいくら?結論:条件次第

引用元「Wikipediaコモンズ」より

アルファードは「リセールバリューの神様」とも呼ばれるほど、中古車市場での価値が高い車です。しかし、残クレにおける「残価」と、実際の下取り相場はイコールではありません。ここを誤解すると、最後に痛い目を見ます。

「残価=保証」ではない(精算が起きる条件)

「残価保証されているから安心」と営業マンに言われませんでしたか?

実は、その保証には「オープンエンド方式」と「クローズドエンド方式」という2つの契約タイプがあり、どちらを選ぶかで天国と地獄が分かれます。

| 契約方式 | 特徴 | メリット | デメリット・リスク |

|---|---|---|---|

| クローズドエンド (主にディーラー系) |

契約終了時の市場価格に関わらず、残価精算が原則不要。 | 市場価格が暴落しても、追加支払いは発生しない(規定内の状態なら)。 | 市場価格が高騰しても、その差益(お釣り)はもらえないことが多い。 |

| オープンエンド (一部リース・専門店) |

契約終了時の市場価格(査定額)と残価の差額を精算する。 | 市場価格が高騰すれば、差額がキャッシュバックされる(次の車の頭金になる)。 | 市場価格が暴落すると、差額を現金で支払わなければならない(追徴金)。 |

トヨタの公式残クレは基本的に「クローズドエンドに近い運用(規定内なら精算なし)」ですが、販売店によっては条件が異なる場合があります。契約書に「精算に関する条項」がどう書かれているか、必ず確認してください。

残価がブレる要因(グレード・走行距離・事故・相場)

「アルファードなら5年後も高く売れるでしょ?」

確かにそうですが、それは「無事故・低走行・人気グレード・人気色」という条件が揃った場合の話です。

特に以下の要因が発生すると、残価(市場価値)は一気に崩れ落ちます。

- 事故歴(修復歴)あり: 価値が30%〜50%ダウンすることも。

- 過走行: 年間2万キロ以上走ると、商用車扱いで価格急落。

- 不人気色・不人気装備: 40系の場合、サンルーフ(ムーンルーフ)の有無で数十万円の差が出ると言われています。

- 輸出規制の変更: アルファードの高値は海外輸出(特にマレーシア等)に支えられています。関税ルールが変われば、一夜にして相場が暴落するリスクがあります。

「残クレ地獄」「末路」「破産」と言われる典型パターン

ネット上の「残クレはやめとけ」という声は、単なるアンチの叫びではありません。そこには、実際に支払いが詰んでしまった人たちの涙の教訓が含まれています。

残価割れ+追い金で乗り換え不能になる

最も悲惨なパターンは、5年後に「車を返しても借金が消えない」状況です。

例えば、残価設定が300万円だったのに、事故や過走行で実際の査定額が250万円にしかならなかった場合。

差額の50万円を、その場で現金一括払いしなければなりません。

次の車の頭金にするつもりだった貯金が消えるどころか、マイナスからのスタート。当然、新しい車のローン審査も厳しくなり、結果として「車なし生活」への転落を余儀なくされます。

返却精算が怖くて買い取り→資金繰り悪化

「傷つけちゃったから返すときに高い金を取られる…怖いから買い取ろう」

そう考えて「買い取り(一括返済または再クレジット)」を選択する人も多いですが、これが地獄の第二章です。

一括で払える現金がない場合、再度ローンを組むことになります。しかし、中古車ローンの金利は新車時(3〜4%)よりも高く、7%〜9%程度が相場です。

元金300万円を金利8%で3年払い直すと、利息だけで約40万円追加されます。「金利を払うために働いている」ような状態になり、家計は火の車になります。

家計防衛ラインを超えたときの対処(早めの打ち手)

もし、「もう払えないかも」「今の車を高く売って精算したい」と思ったら、ディーラーに返す前に必ず「買取専門店の査定」を受けてください。

ディーラーの下取り査定は、あくまで「規定通りの基本価格」であり、市場のプレミア価格(輸出相場など)は反映されにくい傾向があります。

一方で、輸出に強い買取店(買取オークションや一括査定など)なら、残価設定額を大きく上回る金額で買い取ってくれる可能性があります。

アルファード好き雪男「残価300万円」の設定に対し、買取店で「400万円」の値がついた事例もあります。この場合、一括返済しても手元に100万円残ります!これを次の車の資金にすれば、残クレ地獄から脱出できます。行動は早ければ早いほど選択肢が増えますよ。

自分の愛車が今いくらで売れるのか? 特にアルファードは業者間で取り合いになるため、驚くような高値が出ることも珍しくありません。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

残クレだと「家計に余裕のない方」と言われる?なぜわかる?

引用元「Wikipediaコモンズ」より

そう見られやすい場面(会話・乗り換え周期・支払い事情)

Google検索で「アルファード 残クレ」と打つと、「家計に余裕のない方」「見栄っ張り」というサジェストが出ます。なぜ、単なる支払い方法の違いでここまで言われるのでしょうか。

理由は大きく2つあります。

- 「所有権」の問題:

車検証の所有者欄が「トヨタファイナンス」になっているため、「自分の車じゃないくせに」とマウントを取りたがる層が一定数います。 - 「身の丈」の問題:

年収400万円台で600万円の車に乗る=「生活水準と合っていない」と見なされ、批判の対象になりやすいのです。

見栄と家計のバランスを崩さない考え方

しかし、あえて言わせてください。他人の目なんて気にする必要はありません。

現金一括で買える資産があっても、あえて低金利のローンを組んで手元資金を投資に回す「戦略的残クレ利用者」も富裕層には多いです。

重要なのは「他人の評価」ではなく「自分のキャッシュフロー」です。

生活費を切り詰めて、子供の給食費を滞納してまでアルファードに乗るのは、確かに「悪い見栄」です。しかし、家計の範囲内で計画的に乗り、家族との思い出を作るなら、それは素晴らしい「投資」です。

後悔しないための判断チェックリスト

引用元「Wikipediaコモンズ」より

最後に、あなたがアルファードを残クレで契約しても幸せになれるか、FP視点のチェックリストで確認しましょう。

- Q1. 月々の支払額(ボーナスなし)は「手取り月収の20%以下」ですか?

- Q2. 年間の走行距離は1万キロ未満で収まりますか?

- Q3. 5年後に「追い金」が発生しても払える貯蓄(最低50万円)はありますか?

- Q4. 車のカスタマイズ(改造)には興味がありませんか?

- Q5. 家族(特に子供)が車を汚しても、精神的に余裕を持てますか?

これらすべてに「YES」と答えられるなら、残クレは有効な手段です。

しかし、一つでも「NO」があるなら、別の選択肢(中古車、現金購入、またはリースナブル)を検討すべきです。

解決策:残クレが不安なら「リースナブル」でリスクを減らす

「アルファードには乗りたい。でも残クレの将来の精算リスクや、頭金の用意が不安…」

そんなあなたにおすすめしたいのが、近年急激に利用者を伸ばしている「リースナブル」です。

頭金0円で始めやすい理由

リースナブルは、頭金0円からスタートできます。残クレでも頭金0円は可能ですが、月々の支払額が跳ね上がります。リースナブルの場合、独自の仕入れルートと残価設定により、現実的な月額料金でアルファードに乗ることが可能です。

車検・税金コミコミで家計がブレにくい

残クレの盲点は「毎年5月の自動車税(約4.5万円)」や「3年目の車検代(約10〜15万円)」が別払いであることです。

リースナブルなら、期間中の自動車税、重量税、自賠責保険、そして車検基本料まで全てコミコミです。家計管理において「突発的な出費」がないのは、精神的に非常に楽です。

返却精算の不安を小さくする考え方(たま〜るプラス)

リースナブルの最大の特徴は、月額に3,000円追加するだけで入れる「たま〜るプラス」という積立制度です。

- 毎月3%のボーナスが付く(銀行金利より圧倒的に高い!)

- 満了時に最大50万円のクーポンがもらえる

- 積立金は、残価精算や修理費、次の車の購入資金に充てられる

これにより、残クレ最大の恐怖である「最後の精算リスク」を、毎月の積立で自動的にヘッジできます。「自分でコツコツ貯金するのが苦手」という人にとっては、最強の機能と言えるでしょう。

審査が不安な人が最初にやるべきこと

「残クレの審査に落ちた…」という人でも、リースナブルなら独自の審査基準で通過する可能性があります。また、ディーラーでは1年待ちと言われるアルファードでも、リースナブルなら「在庫車による即納(最短1ヶ月)」が可能なケースがあります。

悩んでいても納期は延びるだけです。まずは公式サイトで「今、即納できる在庫があるか」「自分の年収で審査に通るか(クイック審査)」を試してみるのが、アルファードオーナーへの最短ルートです。

よくある質問(FAQ)

- Q. 残クレアルファードの最大のデメリットは?

- A. 「金利手数料の総額が高いこと(通常の倍以上になることも)」と「走行距離・車両状態による精算リスク」です。自分の車なのに、常に減点を気にして乗らなければならない精神的ストレスも無視できません。

- Q. アルファードの5年後の残価率はどれくらい?

- A. グレードや駆動方式によりますが、一般的に新車価格の50%〜55%程度で設定されることが多いです。ただし、これはあくまで「設定額」であり、実際の市場価値を保証するものではありません。

- Q. リースナブルと残クレ、どっちがお得?

- A. 「車検・税金を含めたトータルコスト」と「手元の現金の残り方」で比較すべきです。維持費の急な出費を抑えたい、かつ貯金が苦手ならリースナブルが安全です。逆に、改造を自由に楽しみたい、現金が一括で用意できるなら、購入の方が自由度は高いでしょう。

アルファードは、家族の時間を豊かにしてくれる素晴らしい車です。だからこそ、支払い方法で失敗して「嫌な思い出」にしてほしくありません。ご自身のライフスタイルと家計に合った方法で、最高のカーライフを手に入れてください。

_(Ent_No.21901)_(24021012420).jpg){kind=link}

{kind=link}

{kind=link}

_front.JPG){kind=link}

_(Ent_No.11801)_(24021012254).jpg){kind=link}

_-_Toyota_ALPHARD_HYBRID_SR_%22C_Package%22_(H30W).JPG){kind=link}

コメント