「アルファードが欲しいけれど、一括で払うのはちょっと厳しい…」

「ディーラーで残クレを勧められたけど、本当に大丈夫なのかな?」

そんな悩みを抱えていませんか?アルファード(40系)は、その高級感と圧倒的な存在感で誰もが憧れる車ですが、価格も高級です。

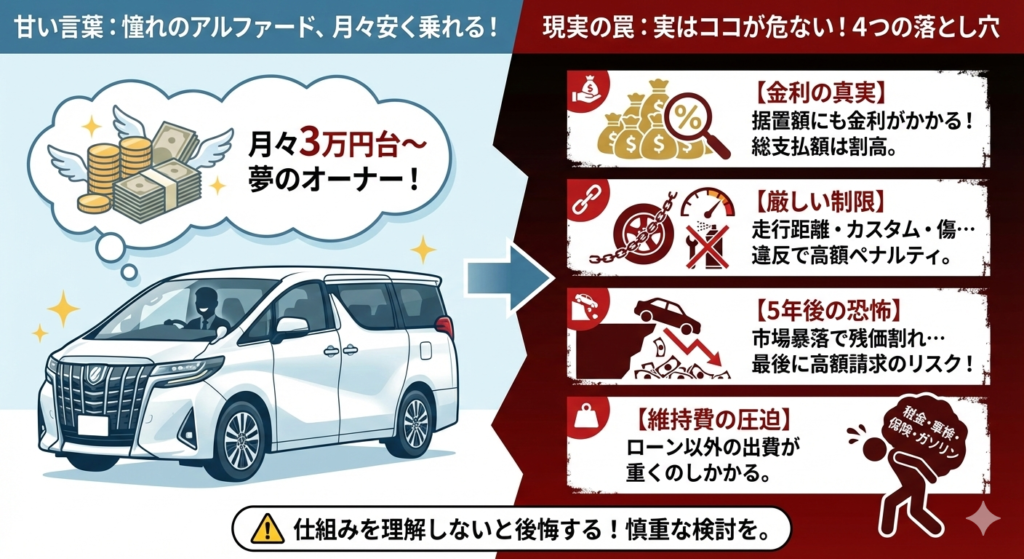

「月々3万円台から乗れる」という甘い言葉につられて残価設定型クレジット(残クレ)を検討する人は多いですが、仕組みを正しく理解せずに契約すると、数年後に「こんなはずじゃなかった」と後悔することになりかねません。

この記事では、アルファードの残クレに潜む「条件の罠」と「金利の仕組み」、そして多くの人が見落としている「3つの厳しい制限」について、具体的な数字を使って徹底的に解説します。

さらに、残クレのリスクを回避しながら賢くアルファードに乗るための「もう一つの選択肢」についてもご紹介します。

読み終える頃には、あなたにとって最適な購入方法が明確になり、不安なくアルファードオーナーへの第一歩を踏み出せるようになっているはずです。

- 残クレの「安さ」の裏にある金利負担の真実

- 契約前に知っておくべき走行距離やカスタムの厳しい制限

- 5年後の「残価精算」で地獄を見ないための対策

- 頭金0円でリスクなく乗れる「リースナブル」という選択肢

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

アルファード残クレの「条件」とは?月々が安い仕組みと裏側

まずは、ディーラーで必ず提案される「残クレ」の基本的な仕組みと、その条件について深掘りしていきましょう。なぜ高級車であるアルファードが、軽自動車並みの月々の支払いで乗れると言われるのでしょうか?そのカラクリを理解することが、失敗しないための第一歩です。

残価設定のからくり(3年後・5年後の据え置き額が高い理由)

残クレ(残価設定型クレジット)とは、車両価格の一部をあらかじめ「残価(=数年後の下取り予想価格)」として据え置き、残りの金額だけを分割で支払うローンです。アルファードの場合、この「残価」が非常に高く設定される傾向にあります。

例えば、車両価格が600万円のアルファードを購入する場合で考えてみましょう。

一般的な車であれば、5年後の残価率は30%〜40%程度ですが、アルファード(特に40系)はリセールバリューが極めて高く、5年後でも55%(約330万円)近い残価設定が可能なケースがあります。

つまり、600万円のうち330万円は「5年後に後回し」にして、残りの270万円だけを5年間で支払えば良いことになります。これを単純計算すると、月々の元金返済額は圧倒的に少なくなります。これが「月々の支払いが安い」理由の全てです。

しかし、ここで注意が必要なのは「金利」です。多くの人が誤解していますが、金利は「毎月支払う270万円分」だけにかかるのではありません。「据え置いている330万円分」にも、しっかりと金利がかかり続けます。

「支払いを後回しにしている=借金をしている状態が続いている」わけですから、その分利息が発生するのは当然です。しかも、ディーラーローンの金利は年3.9%〜5.9%程度と、銀行系ローン(1%〜2%台)に比べて高めです。据え置き額が大きいアルファードだからこそ、目に見えない「金利負担」も膨大になっていることを忘れてはいけません。

【重要】契約前に知っておくべき「3つの厳しい制限」

引用元「Wikipediaコモンズ」より

「月々が安ければ金利なんて気にしない」という方もいるかもしれません。しかし、残クレには金銭面以外にも、あなたのカーライフを縛り付ける「3つの厳しい制限」が存在します。これを知らずに契約すると、楽しいはずのドライブがストレスの原因になってしまいます。

1. 走行距離制限(月間1,000km〜1,500km)

残クレは、将来車を返却することを前提とした契約です。そのため、車の価値を保つために走行距離に上限が設けられています。一般的な設定は「月間1,000km」または「月間1,500km」です。

「月1,000kmも走らないから大丈夫」と思っていませんか?アルファードのような快適な車を手に入れると、家族での遠出や旅行の頻度が確実に増えます。実家に帰省したり、キャンプに行ったりすれば、往復500km程度はあっという間です。もし制限を超過した場合、返却時に「1kmあたり5円〜10円」程度の追加精算金を請求されます。5年(60ヶ月)で60,000km制限のところ、80,000km走ってしまったら、それだけで10万円〜20万円のペナルティです。

2. 違法改造・カスタムの禁止

車好きの方にとって辛いのがこれです。残クレで購入した車は、最終的にディーラーへ返却するか、買い取ってもらうことが前提です。そのため、車の価値を下げるような改造は一切禁止されています。

もちろん車検に通らない違法改造は論外ですが、車高調を入れたり、社外のマフラーに変えたり、エアロパーツを取り付けたりすることも、原則としてはNGです(純正オプションなどは除く)。返却時には「原状回復(元の状態に戻す)」が求められます。取り外したパーツの保管場所に困ったり、戻すための工賃がかかったりと、手間もコストもかさみます。

3. 事故・傷による査定減額リスク

最も恐ろしいのが事故です。もし事故を起こして「修復歴あり(事故車)」となってしまった場合、設定されていた残価は保証されません。車の価値が大きく下がり、返却時に数十万円〜100万円単位の「追い金」が必要になるケースもあります。

また、大きな事故でなくても、日常使用でついた傷や凹み、車内の汚れ(タバコ、ペット、子供の食べこぼし等)も査定の減点対象になります。トヨタの場合、査定基準で一定の点数を超えると、1点あたり1,000円〜1,500円程度の減額が発生します。「自分の車なのに、傷を気にしてビクビク乗らなければならない」というのは、精神衛生上あまり良くありません。

残クレの審査基準と年収の目安

「残クレなら審査が甘い」という噂を聞いたことはありませんか?確かに、車両を担保に取る形になるため、通常の銀行ローンよりは通りやすい傾向にあります。しかし、誰でも通るわけではありません。

アルファードは車両価格が500万円〜800万円を超える高額商品です。一般的に、審査に通るための年収の目安は「400万円以上」と言われています。もちろん、年収だけでなく、勤続年数や他社からの借入状況(住宅ローン、スマホの分割払い等)も総合的に判断されます。

特に重要なのが「返済負担率」です。年収に対する年間の返済額の割合が、概ね30%〜35%を超えると審査通過が厳しくなります。アルファードの残クレで月々5万円〜7万円、ボーナス月加算を含めると年間100万円近い支払いになる場合、年収400万円の人にとっては負担率25%に達します。ここに住宅ローンなどが加われば、審査のハードルは一気に上がります。

「ギリギリ審査に通った」としても、それは「支払っていける」ことを保証するものではありません。無理なローンを組んで生活が破綻しては本末転倒です。ご自身の家計状況を冷静に見極める必要があります。

なぜ「アルファード残クレは地獄」と言われるのか?後悔の5パターン

引用元「Wikipediaコモンズ」より

ネットで検索すると「アルファード 残クレ 地獄」「家計に余裕のない方」といったショッキングなキーワードが出てきます。なぜこれほどまでにネガティブな言葉が並ぶのでしょうか?それは、実際に残クレを利用して後悔した人が数多く存在するからです。

ここでは、具体的なシミュレーションを交えながら、多くの人が陥る「後悔の5パターン」を解説します。

【シミュレーション】月々いくら?実は高い「金利負担」の真実

百聞は一見に如かず。具体的な数字で比較してみましょう。車両総額600万円のアルファード(Zグレード ガソリン 2WD想定)を、残クレと銀行ローンで購入した場合の比較です。

| 項目 | 残クレ(金利5.8%) | 銀行ローン(金利2.0%) |

|---|---|---|

| 頭金 | 0円 | 0円 |

| 借入元本 | 600万円 | 600万円 |

| 残価設定(5年後) | 330万円(据置) | 0円(完済) |

| 月々の支払額 | 約6.5万円 | 約10.5万円 |

| 5年間の支払利息 | 約90万円 | 約31万円 |

| 5年後の残債 | 330万円 | 0円 |

| 実質コスト(5年) | 利息90万+償却分 | 利息31万+償却分 |

いかがでしょうか?月々の支払額だけを見れば、残クレの方が約4万円も安く見えます。しかし、注目すべきは「5年間の支払利息」です。

残クレの場合、据え置いている330万円に対しても5.8%の金利がかかり続けるため、5年間でなんと約90万円もの利息を支払うことになります。一方、銀行ローンなら約31万円で済みます。その差は約60万円。月々の安さを手に入れる代償として、軽自動車が買えるほどの金額を余分に支払っているのです。

さらに恐ろしいのは、残クレで5年間払い続けても、車は自分のものにはならないという点です。5年後には330万円の残債が残っており、車を返すか、330万円を一括で支払って買い取るかを選ばなければなりません。「高い金利を払って、結局車は手元に残らない」。これが残クレの構造的なデメリットです。

5年後に訪れる「残価精算」の恐怖

残クレの最大のリスクは、契約満了時(3年後や5年後)の「残価精算」です。多くの営業マンは「アルファードならリセールが高いから大丈夫ですよ」「多分お釣りが来ますよ」と言いますが、これはあくまで「今の相場が続けば」という仮定の話に過ぎません。

中古車相場は水物です。モデルチェンジ、景気の悪化、海外への輸出規制、為替の変動などによって、相場は一気に暴落する可能性があります。もし5年後の査定額が、設定されていた残価(330万円)を下回ってしまったらどうなるでしょうか?

例えば、査定額が250万円にしかならなかった場合、差額の80万円を一括で支払わなければ車を返却できません。これを「オープンエンド方式」のリスクと呼びます(トヨタの残クレは一部条件付きで保証されるケースもありますが、免責事項が多いです)。

「車を返して終わり」だと思っていたのに、最後に数十万円の請求書が届く…。これがまさに「残クレ地獄」の入り口です。

「家計に余裕のない方」と揶揄される維持費の圧迫

アルファードに乗るために必要なのは、ローンの支払いだけではありません。「隠れ維持費」が家計を圧迫します。

主な年間維持費(概算)

- 自動車税:43,500円(2.5Lガソリン車)

- ガソリン代:約18万円(月1,000km、燃費9km/L、170円/L換算)

- 任意保険:約10万円〜15万円(車両保険込み)

- タイヤ交換代:10万円〜20万円(数年に1度)

- 車検費用:10万円〜15万円(3年目、以降2年ごと)

これらを月割りにすると、ローンの支払いとは別に月3万円〜4万円程度の維持費がかかります。残クレで月6.5万円、維持費で4万円となれば、車にかかるお金だけで月10万円を超えてしまいます。

特に5月の自動車税や、車検のタイミングでまとまったお金が必要になった時、「支払いが苦しい…」と感じる人が続出します。無理して高級車に乗った結果、外食や旅行を我慢し、生活レベルを下げざるを得なくなる。これが「アルファード残クレ=家計に余裕のない方」とネットで揶揄される背景にある悲しい現実です。

ライフスタイルの変化に対応できない「縛り」

人生は何が起こるかわかりません。5年という長い期間の間には、転勤、結婚、出産、子供の進学、あるいは病気や収入減など、様々な変化が訪れます。

「支払いがきついから手放したい」「もっと小さい車に乗り換えたい」と思っても、残クレは原則として途中解約が難しい契約です。解約するには、残りの債務を一括で返済する必要があります。しかし、契約初期は元金があまり減っていないため、車を売却してもローン残高を賄いきれず、手出しの現金が必要になるケースがほとんどです。

「辞めたくても辞められない」。この縛りが、精神的な負担となってのしかかります。

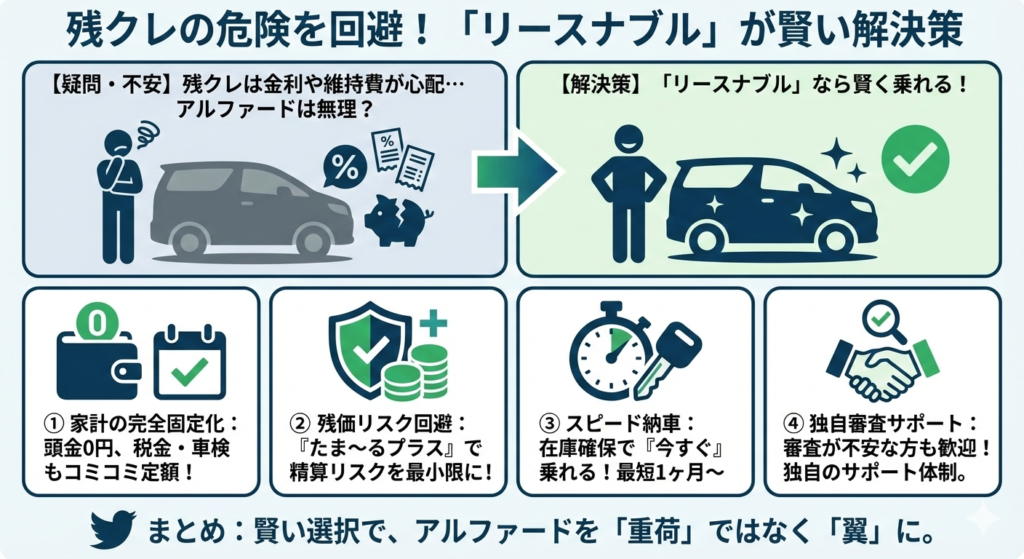

残クレの危険性を完全回避!「リースナブル」が賢い解決策になる理由

ここまで、残クレのリスクについて少し怖い話をしてきました。「じゃあ、やっぱりアルファードは諦めるしかないの?」と思った方もいるかもしれません。

いいえ、諦める必要はありません。残クレの「月々の安さ」というメリットを活かしつつ、「金利の高さ」や「維持費の突発的な出費」というデメリットを解消できる、第三の選択肢が存在します。それが、近年利用者が急増しているカーリース、特に**「リースナブル」**です。

なぜリースナブルがアルファードユーザーに選ばれているのか、その理由を紐解いていきましょう。

- 頭金0円・税金・車検コミコミで「家計の完全固定化」を実現

- 残価割れや追徴金のリスクを最小限にする仕組み

- 在庫確保とスピード納車で「今すぐ」アルファードオーナーへ

- 審査が不安な人にも選ばれている独自のサポート

頭金0円・税金・車検コミコミで「家計の完全固定化」を実現

リースナブルの最大の特徴は、月々の支払いに「車両代金」「登録諸費用」だけでなく「自動車税」「自賠責保険」「車検費用」まですべて含まれている点です。

残クレの場合、毎年5月に来る4万円超の自動車税や、3年目の車検時にかかる10万円以上の出費は「別払い」でした。これが家計を狂わせる原因でした。しかし、リースナブルなら支払いは毎月定額のみ。忘れた頃にやってくる税金の通知書に怯える必要はもうありません。

さらに、頭金も0円でOK。貯金を切り崩すことなく、今すぐアルファードに乗り始めることができます。「家計管理が圧倒的に楽になる」。これは、特に子育て世代のファミリー層にとって巨大なメリットです。

残価割れや追徴金のリスクを最小限にする仕組み

引用元「Wikipediaコモンズ」より

「でも、リースも結局は残価設定があるんでしょ?最後に請求が来るんじゃないの?」

鋭いご指摘です。確かにリースナブルも「オープンエンド方式」を採用しており、契約満了時に査定額との精算があります。しかし、リースナブルにはこのリスクを強力にヘッジする独自の仕組み「たま〜るプラス」があります。

これは月々わずか3,000円の積み立てで、契約満了時に最大50万円分の残価清算サポート(クーポン)が受けられるオプションです。さらに、メーカー保証終了後の修理費用や、小さな傷の修理にも使える積立金としても機能します。

残クレで「無保険」のまま5年後の市場暴落リスクに怯えるのと、月々数千円で「最大50万円の守り」を固めて乗るのとでは、精神的な安心感が段違いです。もし相場が良ければ、積み立てたお金は次の車の頭金に使ったり、キャッシュバックされたりする可能性もあります。

在庫確保とスピード納車で「今すぐ」アルファードオーナーへ

現在、アルファードはディーラーで注文しても「納期未定」や「1年以上待ち」が当たり前です。中には受注自体を停止している店舗もあります。「欲しい時が乗りたい時」なのに、1年も待たされたら熱も冷めてしまいますよね。

リースナブルは、独自のルートであらかじめ人気グレードの在庫を確保しています。そのため、タイミングさえ合えば最短1ヶ月〜という驚異的なスピードでの納車が可能です。

「今の車の車検が切れそう」「子供の入学式までに間に合わせたい」。そんな急ぎのニーズに応えられるのは、ディーラーよりもリースナブルかもしれません。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

審査が不安な人にも選ばれている独自のサポート

「残クレの審査に落ちてしまった…」という方にも、まだチャンスはあります。リースナブルは複数の信販会社と提携しているだけでなく、自社独自の審査基準を持っているため、他社で断られた方でも契約できた実績が多数あります。

もちろん「ブラックでも誰でも通る」わけではありませんが、相談に乗ってくれる体制が整っています。「自分は無理かも…」と諦める前に、一度審査を試してみる価値は十分にあります。WEBから簡単な入力だけで、最短当日に結果がわかります。

_front.JPG){kind=link}

_-_Toyota_ALPHARD_(H30W)_produced_by_OSAKA_TOYOPET.JPG){kind=link}

{kind=link}

{kind=link}

コメント