アルファードを残クレ(残価設定ローン)で買うなら、年収目安は最低でも600万円以上、維持費まで含めると700万円以上が安全ラインです。

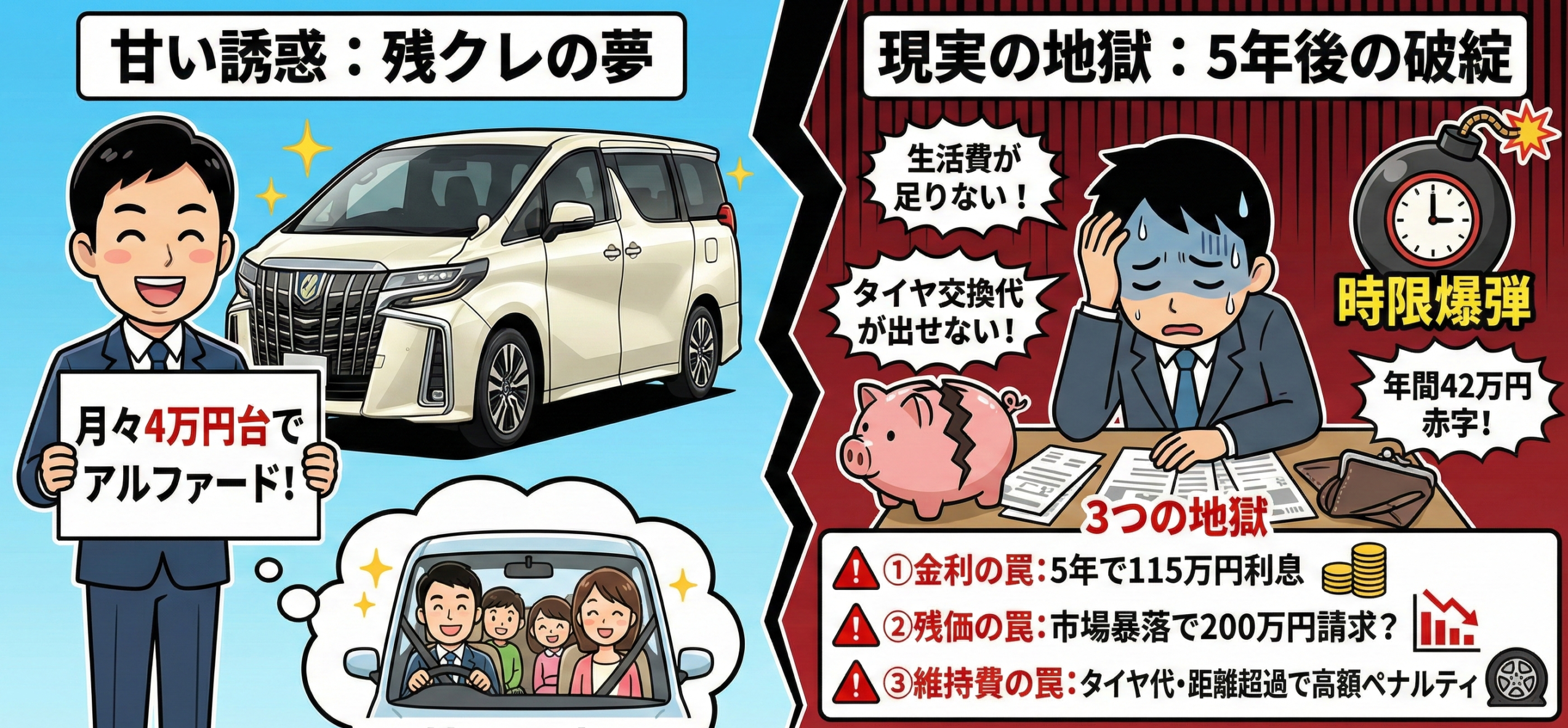

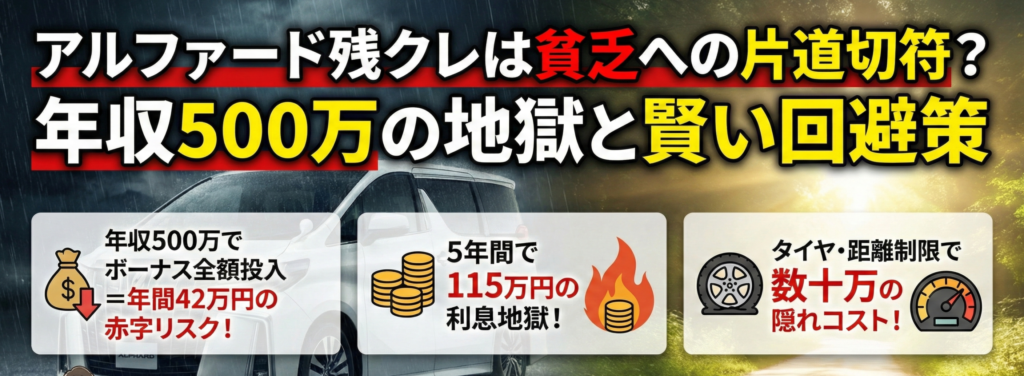

年収500万円で40系アルファード(車両総額635万円前後)を残クレで購入した場合、ボーナスを全額投入しても年間約40万円前後の赤字が発生する計算になります。

この記事では、年収帯別の家計シミュレーションと残クレの3つの落とし穴、そして後悔しないための具体的な対策を、元アルファードオーナーの視点から解説します。

この記事のポイントは以下の通り

- 年収500万円で40系アルファードを残クレ購入すると、ボーナス全額投入でも年間約40万円の赤字が発生するリスクがある。

- 残クレの金利は据え置いた残価にもかかり、5年間で約90〜115万円の利息負担になる。

- タイヤ代は18インチで11〜14万円、19インチなら20〜30万円と維持費が家計を圧迫する。

- 走行距離制限の超過や車体の傷で、返却時に数十万円の追加精算が発生する可能性がある。

- 残クレ・銀行ローン・カーリースを7項目で比較し、自分の年収に合った方法を選ぶことが後悔回避の鍵になる。

アルファード残クレに必要な年収の目安と家計の現実

「アルファードを残クレで買いたいけれど、自分の年収で大丈夫だろうか」という不安は、購入検討者が最初にぶつかる壁です。一般的に車の購入額は年収の半分以下が目安とされており、この基準に従うとアルファード(新車価格510万〜1,065万円)を購入するには年収1,000万円以上が理想になります。

しかし実際には、残クレによって月々の支払いを抑えることで、年収500万円前後の家庭でも審査に通るケースが少なくありません。問題は「審査に通ること」と「無理なく維持すること」がまったくの別問題である点です。ここでは、年収500万円世帯をベースに、残クレでアルファードを持った場合のリアルな家計を数字で検証します。

年収500万円で残クレを組むと年間約42万円の赤字になる理由

年収500万円(額面)のサラリーマン家庭の場合、社会保険料や税金を差し引いた手取り年収は約390〜400万円です。ボーナスを除いた月の手取りは約25万円程度になります。ここから4人家族の基本的な生活費を引くと、残るのはわずか1万円前後です。

以下は、地方都市を想定した現実的な支出モデルです。

| 支出項目 | 月額予算 | 備考 |

|---|---|---|

| 住居費(家賃またはローン) | 85,000円 | 3LDK賃貸または住宅ローン |

| 食費 | 60,000円 | 4人家族・物価高騰を考慮 |

| 水道光熱費 | 25,000円 | 電気・ガス代の高騰を反映 |

| 通信費 | 15,000円 | スマホ2台+光回線(格安SIM前提) |

| 教育費 | 30,000円 | 学校諸経費、給食費、習い事1つ |

| 日用品・被服費 | 15,000円 | 消耗品、子供の服など |

| 医療・雑費 | 10,000円 | 病院、薬代など |

| 小計(生活費) | 240,000円 | 車両費支払い前の残金:約10,000円 |

この残り1万円に対して、アルファードのローン返済(月々約4.6万円)と維持費(駐車場・ガソリン・保険等で月約3〜5万円)が加わります。つまり、毎月7〜9万円程度の赤字が発生する計算です。

この赤字はボーナスから補填するしかありませんが、ボーナスからは残クレの「ボーナス払い」として年間30万円(15万円×2回)が別途引かれます。年間収支を整理すると以下のとおりです。

- 年間手取り収入:約390万円

- 生活費合計:288万円(24万円×12ヶ月)

- 車両費合計(ローン+維持費):約144万円

- 年間赤字額:▲42万円前後

結果として、年間ボーナス(手取り約90万円)を全額投入しても約42万円が不足します。この不足分は貯蓄の取り崩しや教育費の削減で賄うしかなく、数年でじわじわと家計が追い詰められていくのです。

年収400万・500万・700万円の家計シミュレーション比較

では、年収が違えば状況はどう変わるのでしょうか。40系アルファードZグレード(車両総額約635万円前後・5年残クレ・金利4.9%・残価率50%)を前提に、3つの年収帯で比較します。

| 項目 | 年収400万円 | 年収500万円 | 年収700万円 |

|---|---|---|---|

| 手取り年収(概算) | 約315万円 | 約390万円 | 約530万円 |

| 月の手取り(ボーナス除く) | 約20万円 | 約25万円 | 約33万円 |

| 生活費(4人家族) | 約22万円 | 約24万円 | 約27万円 |

| 車両費(ローン+維持費)月額 | 約9.6万円 | 約9.6万円 | 約9.6万円 |

| 月の収支 | ▲11.6万円 | ▲8.6万円 | ▲3.6万円 |

| 年間赤字額(ボーナス補填後) | ▲約75万円 | ▲約40万円 | ±0〜+数万円 |

| 判定 | 生活が成り立たないリスク大 | 貯蓄ゼロ+教育費圧迫 | ギリギリ維持可能 |

この比較から分かるとおり、年収700万円でようやく「赤字にならない水準」です。年収500万円以下で残クレを組む場合は、頭金を多めに用意する、ボーナス払いに依存しない、あるいは支払い方法自体を見直すなどの対策が欠かせません。なお、筆者自身も当時の記憶では、残クレでアルファードを保有した約2年間で維持費の重さを実感し、早期売却という判断に至りました。

残クレの仕組みや金利構造について詳しく知りたい方は、以下の記事で体系的にまとめています。

アルファード残クレは地獄?後悔する人の特徴と貧乏回避の全知識

家計シミュレーションで赤字の現実が見えたところで、次はその赤字をさらに深刻にする「3つの落とし穴」を掘り下げます。

年収500万円世帯を追い詰めるアルファード残クレ3つの落とし穴

「Wikipediaコモンズ」より引用

ディーラーの営業トークでは「月々4万円台」という数字ばかりが強調されますが、その裏には年収500万円世帯の家計を追い詰める3つの構造的な落とし穴が潜んでいます。金利・残価リスク・維持費のそれぞれについて、具体的な数字を見ていきましょう。

金利は残価にもかかり5年で約90〜115万円の利息が発生する

残クレの金利は「据え置いた残価」にもかかり続けます。つまり5年間で約90〜115万円の利息を支払うことになり、これは銀行マイカーローン(金利1.5〜3.0%)と比べて60〜80万円も多い負担です。

多くの方が「車両価格の半分だけ借りているのだから、金利もその分だけ」と誤解していますが、信販会社は車両価格全体に対して金利をかけます。635万円前後のアルファード(40系Zグレード・諸経費込み)を金利4.9%の残クレで購入し、約310万円を5年後の残価として据え置いた場合の試算は以下のとおりです。

| 項目 | 金額・条件 | 備考 |

|---|---|---|

| ローン元金(車両総額) | 6,350,000円前後 | 車両本体555万円+オプション+諸経費 |

| 据え置き額(残価) | 約3,100,000円 | 最終回支払い額(5年後残価率50%) |

| 分割対象元金 | 約3,250,000円 | 5年間で分割返済する部分 |

| 5年間の金利総額 | 約900,000〜1,150,000円 | 元金全体に金利がかかる |

| 5年間の支払総額 | 約4,150,000〜4,400,000円 | 分割元金+金利(残価除く) |

| 月々支払額(目安) | 約46,000〜53,000円 | ボーナス月+150,000円設定時 |

5年間の金利総額だけで90〜115万円。軽自動車の新車が1台買える金額です。同じ635万円前後を銀行マイカーローン(金利1.9%)で借りた場合の利息は約30万円前後で、その差額は60〜80万円にもなります。つまり、月々が安く見える代わりに、トータルでは銀行ローンより大幅に多くの利息を支払っている構造なのです。

金利の詳しい比較計算については、以下の記事でさらに掘り下げています。

走行距離制限と返却時の減点で数十万円の追加精算が発生する

走行距離を超過すると1kmあたり5〜10円の追加料金が発生し、4万km超過で最大40万円の請求もありえます。加えて、返却時の車体チェックで傷や内装の汚れが見つかると、さらに減点精算が加算されます。

残クレには通常、月間1,000kmまたは1,500kmの走行距離制限が設けられています(5年で6万〜9万km)。子供がいる家庭では、通勤+週末の家族レジャー+帰省だけで年間1.5万〜1.8万kmは珍しくなく、5年で制限を大幅に超過する可能性があります。

さらに、子供がシートにジュースをこぼす、ドアをぶつけて小傷ができるといった「日常の使用」だけで、返却時に数十万円の減額査定を受けるケースもあります。「自分の車なのに、傷つくのを恐れて自由に使えない」というストレスは、精神的にも家族関係にも影響します。家族で出かけるたびに「汚さないで」と神経を尖らせるのでは、何のためにアルファードを買ったのか分からなくなってしまいます。

返却時の追加精算を回避する具体的な方法については、こちらの記事で解説しています。

PR

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

維持費は月5万円超、タイヤ代だけで11〜30万円かかる

月々のローン返済以外にかかる維持費も、年収500万円世帯の家計には大きな負担です。タイヤ代だけで11〜30万円、これに税金・車検・保険・ガソリン代を加えると月々の維持費は5万円を超えます。

特に注意が必要なのがタイヤ交換費用です。車重2トン超のアルファードはタイヤの摩耗が早く、3〜5年で交換時期を迎えます。

| グレード | タイヤサイズ | 交換費用(4本・工賃込み) |

|---|---|---|

| Zグレード(標準) | 225/60R18 | 110,000〜140,000円 |

| Zグレード(メーカーオプション) | 225/65R17 | 80,000〜100,000円(輸入タイヤ) |

| Executive Lounge(標準) | 225/65R17 | 110,000〜140,000円前後 |

| Executive Lounge(メーカーオプション) | 225/55R19 | 200,000〜300,000円 |

Zグレードの標準は225/60R18で、225/65R17はメーカーオプションです。Executive Loungeは標準で225/65R17、225/55R19はメーカーオプションとして整理するのが正確です。

18インチの国産タイヤでも11〜14万円、Executive Loungeの19インチなら20〜30万円が目安です。車検費用(約15万円)と重なれば一度に30〜40万円の出費となり、貯蓄がない家庭にとっては致命的です。

「月々4万円台」という広告の数字だけを見ていると、こうした隠れたコストに気づかないまま契約してしまいがちです。タイヤ・車検・保険を含めた「真の月額」は約12万円にのぼることを、契約前に必ず確認してください。

3つの落とし穴が見えてきたところで、次は「後悔する人と賢く乗れる人はどこが違うのか」を整理します。

アルファード残クレで後悔する人・賢く乗る人の決定的な違い

「Wikipediaコモンズ」より引用

40系アルファードは車両価格がさらに上昇しており、買い方を間違えればリスクは以前のモデル以上です。後悔する人と賢く乗りこなす人には、明確な違いがあります。

審査に通ることと維持できることは別問題

残クレの審査に通ったからといって安心はできません。審査では「支払い能力の有無(過去の延滞歴など)」を見ているだけで、「その後の生活が成り立つか」までは判断していないためです。

年収500万円で600万円超のローンを組むことは、銀行の通常マイカーローンではまず審査が通りません。しかし残クレなら、月々の返済額が低く見えるため通ってしまうことがあります。これは「借りられる=返せる」ではないことを物語っています。

ギリギリの審査で通った状態は、病気や減給、急な出費が一つでもあれば即座に支払いが滞るラインです。実際に景気変動でボーナスがカットされ、残クレの支払いが困難になった家庭は少なくありません。契約前に「年収の変動リスク」を織り込んだ計画を立てることが不可欠です。

後悔事例の詳細パターンについては、以下の記事でまとめています。

無限ローンに陥らないための出口戦略

3〜5年後の契約満了時、多くのユーザーは残価(約300万円)を一括で支払う現金を持っていません。そこでディーラーから「新しいアルファードに乗り換えれば月々は今のまま」と提案され、再び残クレを契約するパターンに陥ります。これがいわゆる「無限ローン(ローンのハシゴ)」です。

一見すると常に新車に乗れて幸せそうですが、実態は「一生ローンを払い続けて、資産は何も残らない」状態です。定年後に収入が減った瞬間、車も手放すことになり、手元には何も残りません。

賢い人が実践している出口戦略は主に2つです。一つは、残クレ満了前に買取専門店で査定を取り、残価設定額より高い金額で売却すること。アルファードはリセールバリューが高いため、差額がプラスになるケースもあります。もう一つは、最初から銀行マイカーローンやカーリースなど、残価リスクの低い方法を選ぶことです。

乗り換え判断の詳細については、以下の記事が参考になります。

後悔を防ぐポイントが分かったところで、次は残クレ以外の選択肢も含めた客観的な比較を確認しましょう。

アルファード残クレと銀行ローン・カーリースを7項目で比較

「残クレ以外にもアルファードに乗る方法はあるのか」という疑問に答えるため、残クレ・銀行マイカーローン・カーリースの3つの支払い方法を必須7項目で横断比較します。40系アルファードZグレード(車両総額約635万円前後・5年契約)を前提とした概算です。

| 比較項目 | 残クレ(5年・金利4.9%) | 銀行マイカーローン(5年・金利1.9%) | カーリース(5年) |

|---|---|---|---|

| ①月々支払額 | 約46,000〜53,000円(+ボーナス15万×2回) | 約105,000〜110,000円 | 約80,000〜100,000円(税金・車検込み) |

| ②総支払額(5年間) | 約415〜440万円+残価310万円 | 約630〜660万円(完済で車は自分のもの) | 約480〜600万円(車は返却) |

| ③金利(実質年率) | 3.9〜6.8%(販売店による) | 1.0〜3.0% | 月額に内包(別途金利表示なし) |

| ④車検・税金・保険 | 別途自己負担(年間10〜15万円) | 別途自己負担 | 月額に含むプランが多い |

| ⑤残価リスク | 条件未達で追加精算あり | なし(売却は自由) | クローズドエンドなら精算不要 |

| ⑥所有権 | 信販会社(所有権留保) | 購入者本人 | リース会社名義 |

| ⑦途中解約の自由度 | 残債一括返済で売却可能 | 繰上返済で自由 | 原則不可(違約金あり) |

注目すべきは②の総支払額です。残クレは月々が安く見えますが、5年後に約300万円の残価精算が待っています。銀行ローンは月々こそ高いものの、完済後は車が自分の資産になります。カーリースは車検や税金込みの定額払いで家計管理がしやすい反面、途中解約には違約金がかかります。

つまり「月々の安さ」と「トータルの経済合理性」は別の話であり、自分の年収とライフプランに合った方法を選ぶことが後悔を防ぐ鍵です。たとえば年収500万円台なら、維持費込みで月12万円を超えない支払い方法を基準にすると、家計のバランスが崩れにくくなります。

PR

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

比較の結果、今の車をできるだけ高く売って次の車の資金に充てたいと感じた方も多いのではないでしょうか。次は、読者から多く寄せられる質問にまとめてお答えします。

アルファード残クレの年収に関するよくある質問

「Wikipediaコモンズ」より引用

アルファード買うなら年収いくら必要?

一般的な「車の購入額は年収の半分以下」という目安に従えば、新車アルファード(510万〜1,065万円)には年収1,000万円以上が理想です。ただし残クレを使えば年収500万円でも審査に通ることがあります。しかし維持費まで含めた年間コスト約150万円を無理なく負担するには、手取り年収の25%以内に収まる年収700万円以上が現実的な安全ラインです。年収500万円台で検討する場合は、頭金150万円以上の用意と、ボーナス払いに頼らない返済計画が不可欠です。

アルファードの残クレで月いくら払うことになる?

40系Zグレード(車両総額約635万円前後)を頭金なし・金利4.9%・5年契約で組んだ場合、ボーナス払い15万円×年2回を併用すると月々約4.6万〜5.3万円が目安です。ただしボーナス払いなしの場合は月々約8.3万〜9.4万円に跳ね上がります。さらに維持費(月3〜5万円)を加えると実質の月額負担は約12万円前後になります。月々の支払額だけでなく、年間の総支出額で判断することが大切です。

詳しいシミュレーションはアルファードの残クレは月々いくら?をご覧ください。

車に500万円かけられる年収はいくら?

車の購入額を年収の半分以内に収める基準で考えると、500万円の車には年収1,000万円が目安になります。ただし維持費を含めた「年間の車関連総コスト」で考えると、手取り年収の20〜25%以内が家計を圧迫しないラインです。年収800万円(手取り約600万円)であれば年間120〜150万円が上限となり、500万円クラスの車の残クレ返済+維持費をギリギリ賄える水準です。

アルファードで600万の月々はいくら?

車両総額600万円を5年残クレ(金利4.9%・残価率50%)で組んだ場合、ボーナス払い15万円×年2回で月々約4.3万〜5万円、ボーナスなしなら月々約8万〜9万円が目安です。銀行マイカーローン(金利1.9%・5年)なら月々約10.5万円ですが、5年後には完済で車が自分のものになります。残クレの場合は5年後に残価約300万円の精算が残る点が大きな違いです。

40系アルファードの5年後の残価率は?

2026年時点では40系アルファードのリセールバリューは非常に高く、中古車相場では新車価格の100%前後を維持している例もあります。ただし、この高値は海外輸出需要(特にマレーシア等)に支えられたものです。輸出先の関税規制変更や為替変動により、5年後に相場が下落するリスクは否定できません。

トヨタの残クレ設定残価率(5年で40〜55%)はこうした変動を織り込んだ保守的な水準ですが、走行距離超過や車両の損傷があると保証対象外になる点に注意が必要です。

まとめ|アルファード残クレは年収に見合った計画が家族を守る

アルファードを残クレで購入する場合、年収700万円以上が「赤字にならない安全ライン」であり、年収500万円では年間約40万円の赤字が発生するリスクがあります。金利の仕組み(残価にもかかり5年で90〜115万円)、維持費の重さ(月5万円超)、走行距離や傷による追加精算といった落とし穴を正しく理解した上で、自分の年収とライフプランに合った方法を選ぶことが何より大切です。

契約前に、以下のチェックリストで自己診断してみてください。

- 毎月のローン返済に加え、年間100万円近い維持費を払える余力はあるか。

- 5年後の残価精算で50万円請求されても即金で払える貯蓄はあるか。

- ボーナスがカットされても月々の返済を継続できるか。

- 子供が車内で飲食することを制限しなくて済む経済的余裕はあるか。

- 5年後も同じ収入が見込めるか(転職・病気・景気変動のリスク)。

一つでも不安があるなら、銀行マイカーローンやカーリースといった選択肢も含めて比較検討してみることをおすすめします。今乗っている車がある方は、ディーラー下取りだけでなく買取専門店の査定を取ることで、頭金の上乗せや残クレ残債の相殺に活用できます。

まずは無料の一括査定で、愛車の現在の相場を確認することから始めてみてはいかがでしょうか。査定額を知るだけでも、今後の判断材料として役立ちます。

PR

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

賢い選択が、あなたと家族の笑顔を守ります。アルファードの魅力に惹かれるからこそ、無理のない買い方を選んでください。

支払い方法ごとの詳しい比較や、お得な買い方については以下の記事もあわせてご覧ください。

_-_Toyota_ALPHARD_(H30W)_produced_by_OSAKA_TOYOPET.JPG){kind=link}

_(Ent_No.11801)_(24021012241).jpg){kind=link}

{kind=link}

コメント