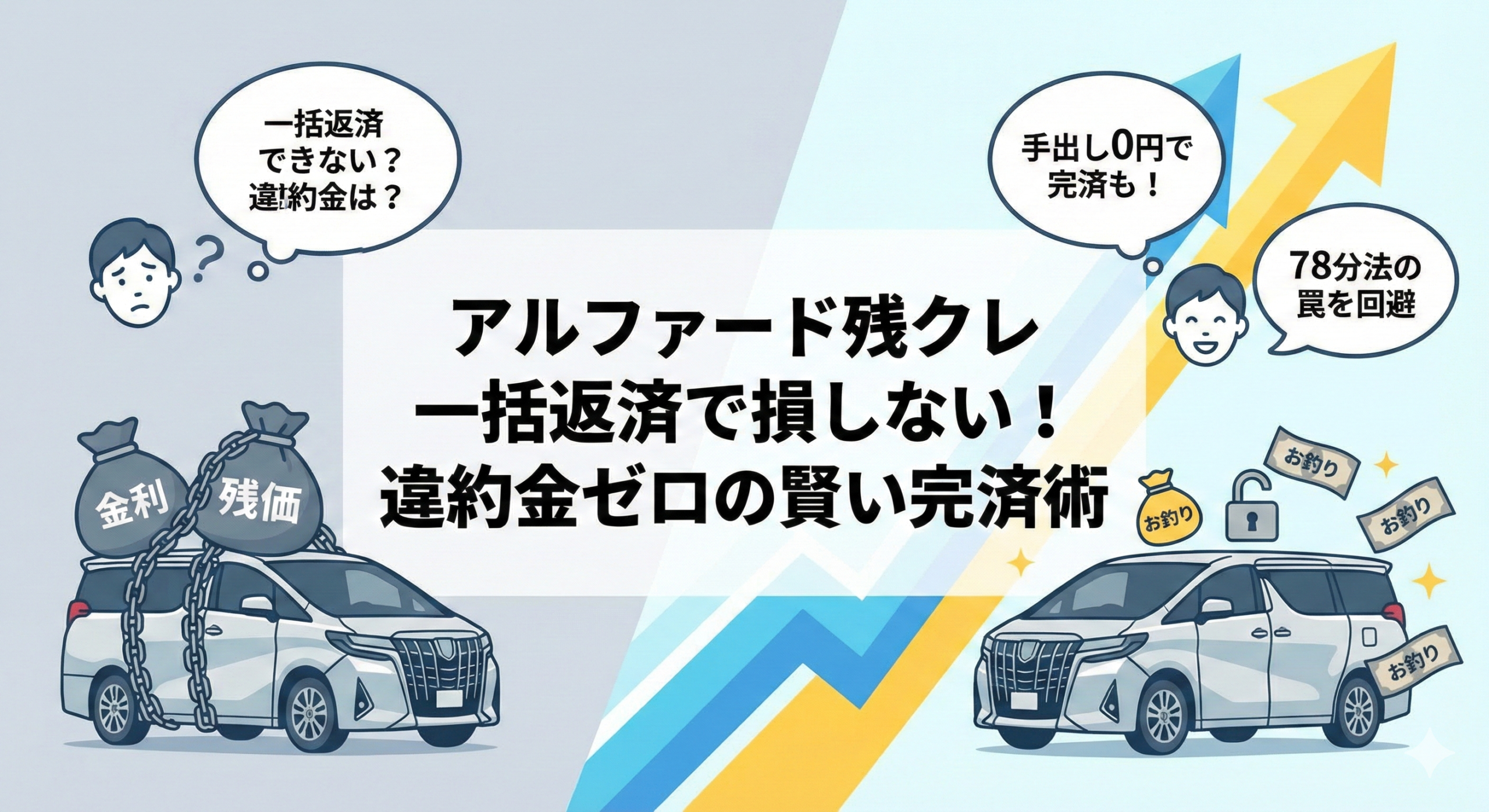

アルファードの残クレ(残価設定型クレジット)は、契約期間中でも違約金なしで一括返済(早期完済)が可能です。

ただし、78分法(しちはちぶんぽう)という金利計算の仕組みにより、返済タイミングによっては期待ほど利息が戻らないケースがあります。

この記事では、元オーナーの経験をもとに一括返済の手順・計算方法・手数料・できない期間の対処法まで網羅的に解説します。

- 残クレは原則いつでも一括返済可能だが「Webでできない期間」がある

- 違約金はゼロ — 逆に「戻し手数料」で金利分が軽減される仕組み

- 78分法という計算方法により、後半の返済では利息軽減効果が小さくなる

- 現金がなくても買取店を活用すれば完済+手元に現金が残る可能性がある

アルファードの残クレは一括返済できる?「できない」噂の真相

引用元「Wikipediaコモンズ」より

結論から申し上げると、アルファードの残クレは契約期間中でも「一括返済(早期完済)」が可能です。違約金もかかりません。これはトヨタファイナンスの約款でも認められている契約者の権利であり、「3年契約だから3年間払い続けなければならない」という法的拘束力はありません。

それにもかかわらず、ネット上では「一括返済できない」という検索ワードが頻繁に見られます。その背景には、トヨタファイナンス特有のシステム上の制限と、多くの契約者が見落としている運用ルールがあります。

トヨタファイナンスは原則いつでも早期完済が可能

トヨタファイナンスの公式規定(約款)では、契約者の都合でいつでも残債を全額まとめて返済できることが明記されています。これを「早期一括返済」や「早期完済」と呼びます。

「残価設定型プランだから満期まで待たないといけない」という縛りはありません。つまり、資金に余裕ができたタイミングや車を売却したくなった時点で、自由にローンを終了させることができるのです。

具体的な手続き方法としては、以下の3つのルートが用意されています。

| 手続き方法 | 特徴・メリット |

|---|---|

| Webサイト(MY TS CUBIC) | 24時間いつでもシミュレーションと申し込みが可能。最も手軽で推奨される方法です。 |

| 電話(自動音声) | Web操作が苦手な方向け。音声ガイダンスに従って完済金額を確認できます。 |

| 電話(オペレーター) | 複雑な契約状況や直接質問したい場合に便利。混雑時は繋がりにくいことがあります。 |

- 契約直後(1回目支払い後)でも一括返済は可能です。

- 残クレ特有の「3年縛り」や「5年縛り」はありません。

- なお、トヨタファイナンスでは契約内容によって一部繰り上げ返済(一部だけ多く返す)に対応している場合もありますが、残クレでは全額一括返済のみとなるケースが多いです。詳しくはMY TS CUBICの「支払プラン変更」メニューの有無で確認できます。

「一括返済できない」と勘違いされる2つのパターン

「できない」と言われる理由は、主に以下の2つのケースに当てはまった場合です。これは「制度としてできない」のではなく、「システム上の都合で一時的にロックされている」だけです。

パターン1:引き落とし確定期間中のロック

毎月の支払いが確定する期間(おおよそ毎月10日頃〜実際の引き落とし日である2日または17日払い)は、二重引き落としを防ぐためにシステム上で一括返済の手続きがブロックされます。契約書で自身の引き落とし日(払い日:2日または17日)を確認してください。

Web画面で「現在お取り扱いできません」と表示された場合は、この期間に該当している可能性が高いです。引き落とし日(2日または17日)が過ぎて通帳で引き落としが確認できたら、数日後(5日〜7日頃)には再び手続きが可能になります。

パターン2:最終回の支払い月に入っている

残クレの最終回の支払いが迫っている場合(残り1〜2か月)、通常の「早期一括返済」メニューではなく「最終回支払い方法の変更」という別の手続き扱いになることがあります。画面上のボタン配置が変わっていたり、Webでは受付終了していたりするため、「できない」と感じがちです。このケースではインフォメーションデスクへ電話するのが確実です。

なお、ホンダファイナンスなど他メーカーの残クレでも同様の仕組みがありますが、ロック期間やWeb操作の仕様はメーカーごとに異なります。本記事ではトヨタファイナンスの仕組みに絞って解説します。

システムメンテナンスや最終回直前はWeb手続き不可のケースも

トヨタファイナンスの会員サイト「MY TS CUBIC」は便利ですが、万能ではありません。システムメンテナンス中や、支払いが遅延している場合など契約内容が特殊なケースでは、画面上に「一括返済」のボタンが表示されないことがあります。

Webで手続きできない場合は、焦らずインフォメーションデスクへ電話しましょう。電話であれば、オペレーターがその場で見積もりを作成し、振込先を案内してくれます。

ここまでの内容で「一括返済は制度的に可能」という点はご理解いただけたかと思います。次に気になるのは「お金」の話、つまり違約金や手数料、そして78分法による金利計算の仕組みです。

アルファード残クレ一括返済に違約金はかかる?手数料と78分法の計算

引用元「Wikipediaコモンズ」より

「途中で解約すると高額な違約金を取られるのでは?」と心配する方は多いですが、残クレの一括返済には「違約金」というペナルティは存在しません。むしろ、一括返済すれば将来の利息分が免除される「戻し手数料」が適用され、満期まで払い続けるよりも支払い総額は安くなります。

ただし、「いくら安くなるのか」を決める計算ロジックには注意が必要です。ここが残クレ一括返済における最大の落とし穴と言えます。

違約金はゼロ — 「戻し手数料」で支払い総額が安くなる仕組み

一括返済に違約金はかかりません。それどころか、本来払う予定だった将来の利息分が免除されます。この免除される金額を「戻し手数料(戻し利息)」と呼びます。

たとえば5年契約で3年目に一括返済すれば、残り2年分の利息は支払わなくて済むため、満期まで払い続けるよりも支払い総額が安くなります。住宅ローンの繰り上げ返済と基本的には同じ理屈です。

ただし重要なのは、「具体的にいくら戻ってくるのか」という計算方法です。ここには多くの方が気づいていない落とし穴が潜んでいます。

つまり、一括返済で浮いた利息分を次の車の資金に回せるということです。特にアルファードは中古車相場が高い車種なので、一括返済で所有権を自分に移したうえで売却すれば、手元に残る現金を最大化できます。まずは今の愛車の査定額を把握しておくと、一括返済すべきかどうかの判断材料になります。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

78分法の計算例 — 残期間別シミュレーション

ここで注意が必要なのが「78分法(しちはちぶんぽう)」という計算ルールです。トヨタファイナンスを含む多くの信販会社では、早期完済時の戻し手数料の算出にこの方法を採用しています(トヨタファイナンス公式FAQ参照)。

78分法とは?

簡単に言うと、「契約前半に利息の大部分を割り当て、後半は元金ばかり減る」という計算方式です。均等に利息を払っているわけではありません。

具体的な計算の仕組みを見てみましょう。78分法では「残りの支払い回数の合計」÷「全回数の合計」で戻し手数料の割合を算出します。たとえば60回払い(5年契約)の場合、全回数の合計は1+2+3+…+60=1,830です。

■ 計算例:60回払い・金利手数料総額50万円のケース

24回目(2年経過)で一括返済する場合、残りは36回分。残り回数の合計は1+2+…+36=666。戻し手数料の割合=666÷1,830=約36.4%。つまり50万円×36.4%=約18.2万円が戻し手数料(利息の免除額)となります。

「半分返したんだから半分の25万円は戻るはず」と思いがちですが、実際には18.2万円にとどまります。さらに、トヨタファイナンスでは契約内容により「所定割合」(戻し手数料にかかる掛け率)が適用されるケースがあり、実際に戻る金額はさらに少なくなる可能性があります。

| 一括返済のタイミング | 78分法による戻し手数料の割合(目安) | 節約効果のイメージ |

|---|---|---|

| 1年目(12回経過) | 約64% | 効果大(数十万円の利息軽減が見込める) |

| 2年目(24回経過) | 約36% | やや効果あり(十数万円程度の軽減) |

| 3年目(36回経過) | 約16% | 効果小(数万円程度にとどまる) |

| 4年目以降 | 約5%以下 | わずか(数千円程度しか変わらない) |

※60回払い・78分法の理論値。実際はトヨタファイナンスの「所定割合」により変動します。

「一括返済したのに全然安くならなかった」と後悔しないためにも、事前にMY TS CUBICでシミュレーションを行い、具体的な戻し手数料の金額を確認してから判断することが大切です。

振込手数料や事務手数料は自己負担になる

一括返済時には以下の費用が自己負担となります。

- 一括返済事務手数料:数千円程度かかる場合があります(無料のケースもあり)。トヨタファイナンスの約款には事務手数料の記載があるため、シミュレーション時に金額を確認してください。

- 銀行振込手数料:指定口座へ数百万円を振り込むため、数百円〜千円程度かかります。

これらを差し引いても、早期返済による利息軽減メリットのほうが大きいケースがほとんどです。ただし、完全無料ではない点は認識しておきましょう。

ここまでで違約金と手数料の全体像が見えてきたのではないでしょうか。では実際に、一括返済・満期返済・売却精算の3パターンで「どちらが得か」を比較してみましょう。

アルファード残クレ「一括返済vs満期返済vs売却精算」7項目比較表

「Wikipediaコモンズ」より引用

一括返済を検討する際は、「満期まで払い続けた場合」や「売却代金で精算する場合」との比較が欠かせません。以下は40系アルファードZグレード(ガソリン・2WD・車両本体約555万円・諸費用込み約600万円・金利5.8%・5年60回・残価率約55%)を想定した比較表です。

| 比較項目 | 一括返済(2年目に実行) | 満期まで返済(5年60回完了) | 売却精算(2年目に買取店で売却) |

|---|---|---|---|

| ①月々支払額(概算) | 約79,000円×24回で終了 | 約79,000円×59回+最終回 | 約79,000円×24回で終了 |

| ②総支払額 | 既払い約190万円+残債一括約410万円=約600万円(戻し手数料で数十万円軽減) | 約779万円(金利手数料約179万円含む) | 買取額で残債相殺。差額がプラスなら手元に現金が残る |

| ③金利負担 | 2年分の利息+78分法で戻し手数料あり | 5年分の利息を全額負担(約179万円) | 2年分の利息で終了(売却益で実質負担軽減) |

| ④車検・税金・保険 | 2年分のみ自己負担 | 5年分(車検1回含む)自己負担 | 2年分のみ自己負担 |

| ⑤残価リスク | 残価も含めて一括返済するためリスクなし | 最終回に残価精算(返却なら走行距離・傷の追徴金リスクあり) | 市場価格で売却するため残価保証に依存しない |

| ⑥所有権 | 完済後に自分名義→自由に売却・保有可能 | 最終回精算まで信販会社名義 | 買取店が残債処理を代行→名義変更 |

| ⑦途中解約の自由度 | 自分の意思でいつでも可能 | 途中での方向転換が難しい | 買取額が残債を上回れば自由に売却可能 |

※概算であり、実際の金額は契約条件・金利・査定額により異なります。

この比較で最も注目すべきは②総支払額です。満期まで払い続けると金利手数料だけで約179万円かかりますが、2年目に一括返済すれば78分法の戻し手数料により数十万円が軽減されます。さらに、売却精算ではアルファードの高いリセールバリューを活かして手元に現金が残る可能性もあります。つまり「早く動くほど金利負担が減り、売却益も大きくなる」というのが一括返済の本質です。

一括返済後に車を売却する場合も、返済前に査定額を把握しておくことで「一括返済する価値があるかどうか」を数字で判断できます。査定は無料なので、まずは自分のアルファードの現在の市場価値を確認してみてください。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

それでは、実際に一括返済を進めるための具体的な手順を見ていきましょう。

トヨタファイナンスでアルファード残クレを一括返済する3ステップ

引用元「Wikipediaコモンズ」より

ここからは、実際にアルファードの残クレを一括返済するための手順を3ステップで解説します。手順を間違えると振込のやり直しや余計な日数がかかるため、ポイントを押さえて進めてください。

手順1:MY TS CUBICまたは電話で完済金額を照会する

まずは「今すぐ返すといくらになるのか」という正確な金額を知る必要があります。これは日割り計算されるため、自分で計算して振り込むのは避けてください。

トヨタファイナンスの会員サイト「MY TS CUBIC」にログインし、「お支払い金額照会・変更」メニューから一括返済シミュレーションを行いましょう。希望の「振込予定日」を入力することで、その日時点での正確な残債額・戻し手数料・振込金額が表示されます。

Webが使えない場合は、インフォメーションデスクへ電話すれば、オペレーターが対応してくれます。

手順2:指定口座への振込は期日厳守が鉄則

照会した金額には「◯月◯日までに入金した場合」という有効期限があります。利息は毎日発生するため、1日でも遅れると金額が変わり、振込のやり直しになります。

たとえば金曜日にシミュレーションをして「月曜日に振り込もう」と考えた場合、土日分の利息が加算されているか確認が必要です。最も確実なのは「振り込む当日にシミュレーションを行う」ことです。

- 振込先口座番号は契約者ごとに個別に指定されることが多いです。他の契約者の情報を参考にしないでください。

- ATMの振込限度額(通常50万円〜100万円)に注意が必要です。数百万円の振込が必要な場合は、事前に銀行窓口へ行くか、ネットバンキングの限度額を変更しておきましょう。

手順3:振込後の所有権解除を忘れると車が売却できない

お金を払って終わりではありません。残クレ中の車検証の所有者は「トヨタファイナンス」や「ディーラー」になっています。完済後、この名義を自分に変更する「所有権解除」の手続きが必要です。

完済後、約10日〜2週間以内でトヨタファイナンスから「契約終了のご案内(完済証明書)」がハガキで届きます。そのハガキと車検証(原本)、印鑑証明書(発行から3か月以内)、実印、委任状(ディーラーに依頼する場合)を用意して、購入したディーラーまたは陸運局で手続きを行います。

これを忘れると、車を売ろうとした際に「所有者がトヨタファイナンスなので売却できません」と言われてしまいます。特に引っ越しで住所が変わっている場合は住民票などの追加書類が必要になるため、早めの手続きをおすすめします。

手順がわかったところで、「一括返済したいけど手元にまとまった現金がない」という方のための現実的な選択肢を次のセクションで解説します。

アルファード残クレ一括返済の現金が足りないときの現実的な選択肢

引用元「Wikipediaコモンズ」より

「一括返済したいけど、手元に500万円もの現金がない…」。実際、アルファードの残価を含めた残債を一括で払える方は多くありません。しかし、現金がなくてもローンを終わらせる方法はあります。

ディーラーで再ローンを組む場合の注意点

車に乗り続けたい場合、残りの金額(残価部分)に対して再度ローンを組み直す方法があります。ただし、再ローン(再クレジット)の金利は新車購入時のキャンペーン金利(例:3.9%)よりも高く、トヨタファイナンスの再クレジット金利は5.9%が標準となる場合があります。一般的には5%〜7%程度が適用されることがあります。

結果として金利負担がさらに増え、支払いが長期化するリスクがあります。再ローンを検討する際は、銀行のマイカーローン(金利2.0%〜3.5%程度)への借り換えも選択肢に含めて比較するのが賢明です。

アルファードを売却して残債を相殺・現金化する方法

最も合理的な方法は、今のアルファードを売却し、その売却代金で残債を一括返済することです。

アルファードは海外需要(特に東南アジア向け輸出)が強く、中古車相場が高水準を維持している車種です。40系や30系後期の場合、残価(ローンの残り)よりも高く売れる可能性が十分にあります。

たとえば残債が400万円あっても、買取額が500万円つけばローンは消滅し、手元に100万円の現金が残ります。この現金を次の車の頭金に充てたり、貯蓄に回したりできるのです。多くの買取店では「残債処理代行サービス」を提供しており、所有権解除や振込手続きを代行してくれるため、手間もほとんどかかりません。

なお、ディーラーへの下取りでは市場相場より数十万円〜百万円以上安くなることが珍しくありません。売却による残債精算を検討する際は、輸出に強い買取店や一括査定サービスを活用し、複数社の見積もりを比較することをおすすめします。返却・売却・下取りの詳しい比較は以下の記事で解説しています。

当時の記憶ではありますが、筆者が残クレでアルファードを保有していた際も、ディーラー査定と買取店の査定に数十万円の差がありました。面倒だからとディーラーに任せてしまうと、本来受け取れるはずの差額を逃してしまう可能性があります。まずは自分のアルファードが現在いくらで売れるのか、査定で「本当の市場価値」を確認しておくことが一括返済の判断を左右する重要なステップです。

※広告(PR)

\ 最大8社の買取店が競って入札! /

ディーラー下取りよりも高く売りたいなら

『車選びドットコム』で最高額をチェックするのが正解です。

※完全無料。わずか45秒で入力完了

一括返済を完了した後の次のステップとして、金利や残価リスクのないカーリースや、銀行ローンでの購入も検討の余地があります。次の車の持ち方については、以下の記事が参考になります。

アルファード残クレ一括返済に関するよくある質問(FAQ)

「Wikipediaコモンズ」より引用

アルファードの残クレ一括返済を検討している方からよく寄せられる質問をまとめました。手続き前に疑問を解消しておきましょう。

- 残クレを一括支払いするとどうなる?

-

残りの元金と据え置いた残価を全額まとめて支払い、ローン契約が終了します。将来の利息分は「戻し手数料」として免除されるため、満期まで払い続けるよりも総支払額が安くなります。完済後はトヨタファイナンスから完済証明書が届き、所有権解除の手続きを経て車が完全に自分名義になります。ただし、78分法の影響で返済タイミングが遅いほど利息の戻りは小さくなるため、早めの判断が有利です。

- ローンの残額を一括で返済するとどうなる?

-

ローンの残額を一括返済すると、残りの返済期間に対応する利息が免除され、支払い総額が減少します。トヨタファイナンスの残クレの場合、違約金は発生しません。ただし、「一括返済事務手数料」が数千円程度かかる場合があるほか、銀行振込手数料は自己負担です。また、78分法(しちはちぶんぽう)またはそれに準ずる方式で戻し手数料が計算されるため、単純に「残り月数÷全月数」で利息が戻るわけではありません。MY TS CUBICで正確な金額をシミュレーションしてから手続きを進めることをおすすめします。

- トヨタの分割払いの一括返済はできますか?

-

はい、できます。トヨタファイナンスの残価設定型クレジットおよび通常の分割払いクレジットのいずれも、契約期間中の一括返済(早期完済)に対応しています。手続きはMY TS CUBICの「お支払い金額照会・変更」メニューから行うか、インフォメーションデスクへの電話で申し込み可能です。ただし、引き落とし確定期間中(毎月10日頃〜翌月2日または17日払い)はWebでの手続きが一時ロックされるため、タイミングにはご注意ください。引き落とし日は契約書で確認してください。

- 車の残クレは前倒し返済できますか?

-

前倒し返済(繰り上げ返済)は可能ですが、トヨタファイナンスの場合は「一部繰り上げ返済」ではなく「全額一括返済」のみの対応です。つまり、残っている元金と残価の全額をまとめて支払う形になります。一部だけ多く返して毎月の返済額を減らす、といった対応はトヨタファイナンスでは受け付けていません。「前倒し=全額精算」と理解しておくとスムーズです。

- 一括返済のお金を用意できません。どうすればいいですか?

-

手元に現金がない場合は、車を売却してその代金を返済に充てる方法が一般的です。アルファードはリセールバリューが高いため、買取店の査定額が残債を上回るケースが多くあります。その場合は買取店が残債処理を代行してくれるので、差額の現金を受け取るだけで済みます。銀行のマイカーローンへの借り換えで月々の負担を下げる方法もありますが、審査が必要です。

まとめ:アルファード残クレ一括返済はタイミングと計算が成否を分ける

今回の記事では、アルファードの残クレ一括返済について、制度の仕組み、78分法の計算ロジック、手順、手数料、現金が足りない場合の対処法まで解説しました。

- 残クレは契約期間中でも「違約金なし」で一括返済できる。

- 「一括返済できない」のは、引き落とし確定期間(10日頃〜引き落とし日2日または17日)中のシステムロックが主な原因。

- 78分法により契約前半ほど利息軽減効果が大きく、後半になるほど効果は薄い。

- 現金一括が難しいなら、買取店の高額査定を活用して売却益で残債を相殺するのが合理的。

- 振込前にMY TS CUBICで正確な完済金額を必ずシミュレーションする。

アルファードは資産価値の高い車ですが、残クレという支払い方法は78分法の構造上、後になるほど金利負担が蓄積する仕組みです。「月々の支払いがきついな」「金利がもったいない」と感じたタイミングこそ、動き始めるべきサインと言えます。

まずは今の車の市場価値を正しく把握し、一括返済で得られる利息軽減額とのバランスを見ることが第一歩です。「返して終わり」ではなく「売って差益を得る」という視点を持てば、アルファードは次のステップへの資金源になってくれます。

{kind=link}

_front.JPG){kind=link}

_(Ent_No.22001)_(24021012524).jpg){kind=link}

_front.JPG){kind=link}

_rear.JPG){kind=link}

{kind=link}

コメント