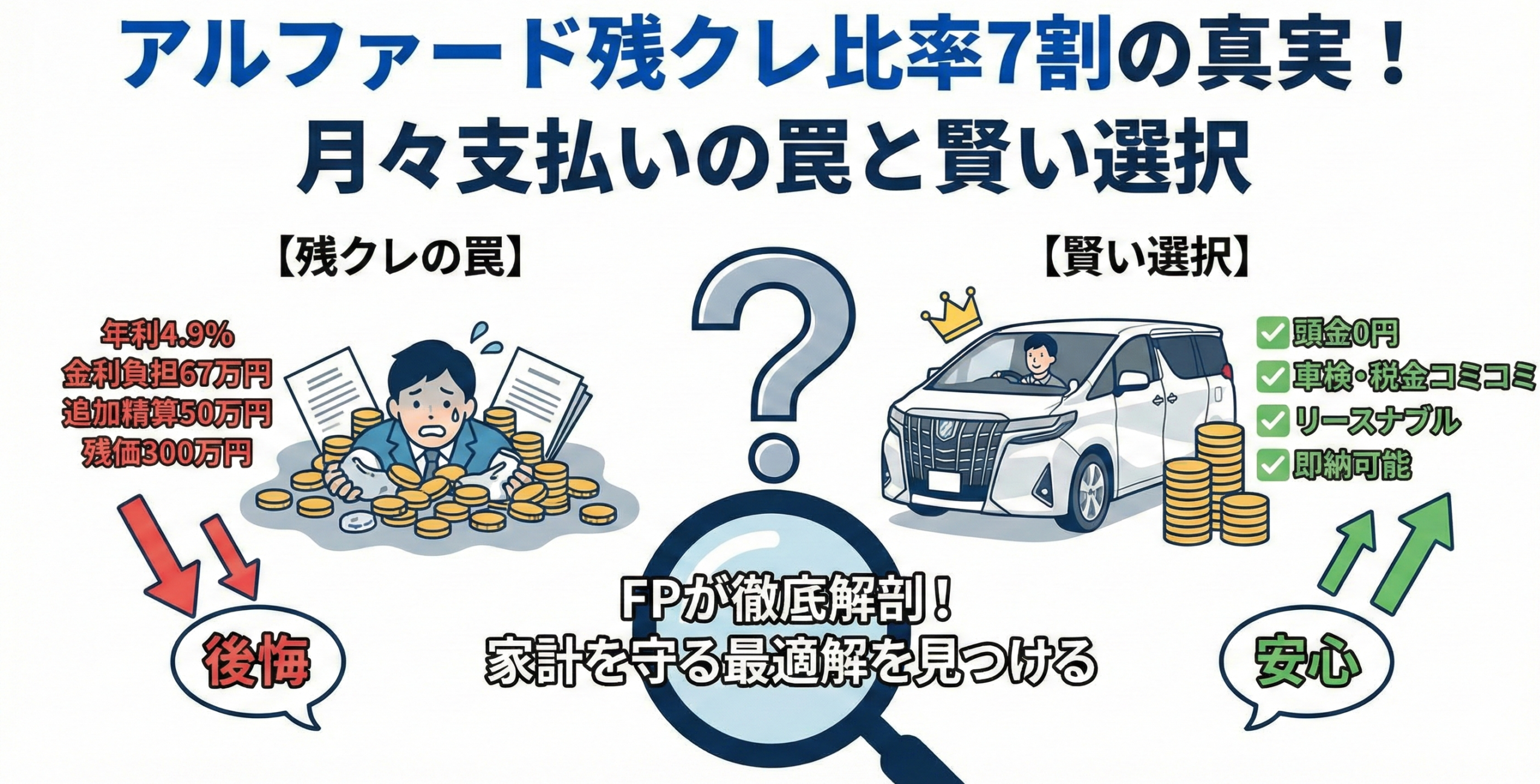

「月々4万円でアルファードに乗れる」というディーラーの提案に心が揺れていませんか?

しかし、その裏には年間数十万円の金利負担と、5年後の残価精算という二重の罠が潜んでいます。

実際に、アルファード購入者の推計7割が残価設定クレジット(残クレ)を利用しているとされ、その多くが「こんなはずじゃなかった」と後悔しているのが実情です。

この記事では、業界の内幕を知るファイナンシャルプランナーの視点から、残クレの本当のコストを徹底解剖します。

さらに、同じ支払額でもリスクを大幅に減らせる「賢い乗り方」までご紹介します。

読み終えた頃には、あなたの家計を守りながらアルファードに乗る最適解が見つかっているはずです。

- アルファード購入者の推計7割が残クレを利用する理由と、そこに潜む年収400万円台でも審査に通る仕組み

- 5年間で67万円も余計に払う金利の罠と、銀行ローンとの決定的な差

- 契約満了時の「残価精算」で追加50万円請求される恐怖のシナリオ

- リスクを抑えながら月々の支払いを固定化する「リースナブル」の選択肢

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

アルファード購入者の残クレ比率は「約7割」の衝撃

2026年現在、トヨタ・アルファード(40系)の購入現場では異様な現象が起きています。車両価格が600万円〜800万円に達する高級ミニバンでありながら、その購入者の中心は年収400万円〜600万円の中間所得層が占めているのです。一部のディーラー担当者や自動車メディアの調査によれば、購入者の推計7割前後が残価設定型クレジット(残クレ)を利用しているとされています。

この「身の丈を超えた消費」を可能にしているのが、月々の支払いを低く見せる残クレの仕組みです。しかし、その魔法のような低額設定の裏には、家計を圧迫する時限爆弾が隠されています。

なぜ年収400万円台でもアルファードが買えるのか

本来、年収400万円(手取り約320万円)の世帯が600万円の車を購入することは、金融機関の返済比率の基準から見れば非常に厳しい条件です。一般的な銀行のマイカーローンでは、年間返済額が年収の35%以内という基準があり、年収400万円なら年間返済可能額は約140万円が上限となります。

しかし、ディーラーが提供する残クレでは、以下の3つの仕組みによって審査のハードルが大幅に下がります。

残価の審査除外:車両価格の50%〜60%を「残価」として据え置くため、審査対象となる割賦元金が圧縮されます。例えば600万円のアルファードなら、残価を300万円に設定すれば、審査対象は実質300万円となり、年収400万円でも返済比率の基準をクリアしやすくなるのです。

所有権留保による担保力:車両の所有権を信販会社(トヨタファイナンス等)が持つため、万が一返済が滞っても車両を回収できる担保力が評価されます。これにより、金融機関は貸し倒れリスクを低く見積もることができます。

世帯年収合算の常態化:夫婦のパート収入などを合算し、世帯年収として「見かけ上の返済能力」を底上げする手法が一般化しています。例えば、夫の年収400万円に妻のパート収入150万円を合算すれば、世帯年収550万円として審査を受けることができます。

これらの仕組みにより、本来なら購入が難しい層でも「月々4万円台」という魅力的な数字だけを見て契約してしまうケースが後を絶ちません。しかし、この低額設定には大きな代償が伴います。

ディーラーが提示する「3年後残価率67%」のカラクリ

引用元「Wikipediaコモンズ」より

2026年時点での40系アルファード(特にZグレード・ガソリン・2WD)のメーカー設定残価率は、依然として高水準を維持しています。ディーラーが提示する一般的な残価率は以下の通りです。

- 3年後残価率:55%〜60%(車両価格600万円なら約330万円〜360万円)

- 5年後残価率:45%〜53%(車両価格600万円なら約270万円〜310万円)

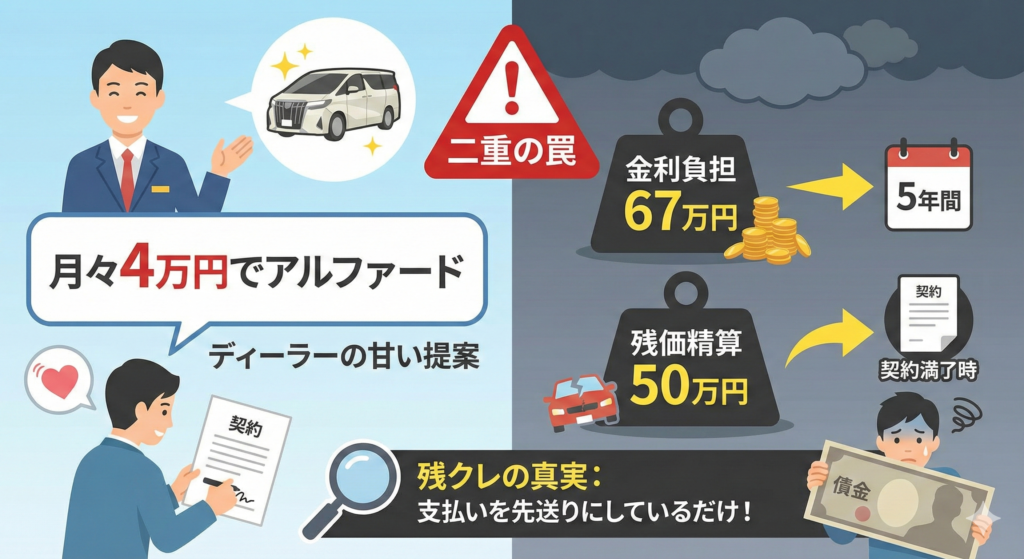

この「3年で半額以上が保証される」という数字が、月々の支払額を(見かけ上)3万円〜5万円台にまで押し下げ、中間層の購買意欲を刺激している最大の要因です。ディーラーの営業トークでは「アルファードはリセールバリューが高いから、残価率も高く設定できるんです」という説明がなされます。

しかし、ここに大きな落とし穴があります。残価率が高いということは、据え置かれた数百万円の残価に対しても、毎月金利がかかり続けるということなのです。

例えば、600万円のアルファードを5年残クレ(残価300万円、金利4.9%)で購入した場合、月々の支払額は約54,200円(ボーナス併用時)に見えますが、5年間で支払う金利手数料の総額は約105万円にも達します。これは、銀行系マイカーローン(金利1.9%程度)の場合の約38万円と比べて、実に67万円も多く利息を払う計算になります。

つまり、月々の支払いが安く見えるのは「支払いを先送りにしているだけ」であり、その間も高い金利が複利で積み上がっているのです。この仕組みを理解せずに契約すると、後々の家計を大きく圧迫することになります。

【実態調査】30代ファミリー層が残クレを選ぶ切実な理由

なぜ、金利負担が大きいとわかっていても、多くの人が残クレを選んでしまうのでしょうか。自動車メディアやSNSでの実態調査によれば、30代〜40代のファミリー層が残クレを選ぶ理由には、以下のような切実な事情が隠れています。

理由①:頭金を用意できない

住宅ローンや教育費の負担で貯蓄に余裕がなく、頭金100万円〜200万円を用意することが現実的に難しいという声が最も多く聞かれます。残クレなら「頭金0円」でも契約できるため、今すぐ車が必要な家庭にとっては魅力的な選択肢に見えます。

理由②:月々の支払いを抑えたい

子どもの習い事や保険料など、毎月の固定費が増え続ける中で、車の支払いを月々5万円以内に抑えたいというニーズが強いです。残クレなら「月々39,800円〜」という広告表示に惹かれて契約してしまうケースが多発しています。

理由③:数年後に乗り換える予定がある

「3年後には子どもが大きくなって車が不要になるかもしれない」「5年後には電気自動車に乗り換えたい」という漠然とした計画を持っている層が、「とりあえず残クレで乗って、あとで考えよう」と判断してしまいます。

理由④:周囲の目や見栄

近所や親戚がアルファードに乗っている、子どもの送り迎えで他の家庭と比べられる、といった社会的プレッシャーから「自分も新型アルファードに乗りたい」という見栄が購買動機となるケースも少なくありません。

しかし、これらの「今すぐアルファードに乗りたい」という短期的な欲求を満たすために残クレを選ぶと、5年後の契約満了時に大きな後悔が待っています。次の章では、「残クレ=家計に余裕のない方」と揶揄される理由と、その背景にある経済的リスクを詳しく解説します。

「アルファード残クレ=家計に余裕のない方」と特定される3つの理由

引用元「Wikipediaコモンズ」より

ネット上やSNSでは「残クレアルファード」に対する冷ややかな視線が存在します。「残クレで買ったアルファードは家計に余裕のない方の証拠」「見栄っ張りの象徴」といった辛辣なコメントが並ぶ背景には、単なる嫉妬ではない「経済合理性の欠如」への指摘が含まれています。

しかし、実際には残クレで購入したかどうかを外見から判別することはできません。それでも「残クレだとバレる」と言われる理由と、本当にダサいとされるポイントを解説します。

ナンバーやステッカーで残クレはバレる?見分け方の嘘と本当

「残クレで買った車はナンバープレートが違う」「ステッカーが貼ってある」といった噂がネット上で拡散されていますが、これは完全な誤解です。正確な情報を整理しましょう。

誤解①:「わ」ナンバーになる

「わ」ナンバーはレンタカー専用のナンバーです。残クレやカーリース(リースナブル含む)は自家用車扱いなので、通常の「さ」「す」「せ」などのひらがなが割り当てられます。外見からナンバーで判別することは不可能です。

誤解②:ステッカーで特定できる

一部のカーリース会社では車体にロゴステッカーを貼る場合がありますが、残クレやリースナブルのような個人向けリースでは通常ステッカーは貼られません。

本当に違うのは「車検証の所有者欄」

唯一の違いは、車検証の記載内容です。残クレで購入した場合、車検証上の「所有者」欄には「トヨタ販売店」や「信販会社(トヨタファイナンス等)」の名前が記載され、「使用者」欄に購入者の名前が記載されます。法的には、完済するまで車の所有権は信販会社にあり、購入者は「使用権だけを持つ」状態です。

つまり、外見からは判別不可能ですが、法的な所有権を持たない「使用権だけのサブスク状態」であることが、心理的に揶揄される要因となっています。「自分の車じゃないのに見栄を張っている」という批判の根拠はここにあります。

「月々4万円」の裏で増え続ける金利負担という見えない借金

引用元「Wikipediaコモンズ」より

残クレ最大のリスクは、据え置いた残価(数百万円)に対しても金利がかかり続ける点にあります。これを理解していない人があまりにも多いのです。

具体的なシミュレーションで、銀行系マイカーローンと残クレの金利負担の差を比較してみましょう。

| 比較項目 | トヨタディーラー残クレ | 銀行系マイカーローン |

|---|---|---|

| 車両価格 | 600万円 | 600万円 |

| 頭金 | 0円 | 0円 |

| 契約期間 | 5年(60回払い) | 5年(60回払い) |

| 残価設定 | 300万円(50%) | なし(全額返済) |

| 金利(実質年率) | 4.9% | 1.9%(ネット銀行等) |

| 月々支払額 | 約54,200円(ボーナス併用時) | 約105,000円(均等払い) |

| 5年間の金利手数料 | 約1,050,000円 | 約380,000円 |

| 5年後の残債 | 300万円(一括精算必要) | 0円(完済) |

| 総支払額(5年間) | 約625万円+残価300万円 | 約630万円(完済) |

この表から明らかなように、残クレ利用者は銀行ローン利用者と比較して、5年間で約67万円(軽自動車の中古車1台分)多く利息を払うことになります。しかも、5年後にはまだ300万円の残債が残っており、これを一括で支払うか、再度ローンを組む必要があります。

月々の支払額の安さに目を奪われ、この巨額の手数料を見落とすことが「金融リテラシーの低さ」として批判される最大の理由です。実質的には、見えない借金が毎月複利で膨らんでいるのです。

本当にダサいのは「残価割れ」で支払いに追われる姿

「残クレアルファードがダサい」と言われる本質的な理由は、契約方法そのものではなく、契約満了時に「残価割れ」で追加支払いに追われる姿にあります。

残価割れとは、契約満了時の車両の実際の査定額が、契約時に設定された残価を下回ることを指します。例えば、5年前に「5年後の残価300万円」と設定したアルファードが、実際には市場価値の下落や車両の状態悪化により250万円の査定しかつかなかった場合、その差額50万円を追加で支払う必要があります。

残価割れが起きる主な原因は以下の通りです。

- 走行距離超過:契約時に設定された規定走行距離(月間1,000km〜1,500km程度)を大幅に超えた場合、超過分に対して1kmあたり5円〜10円の追加料金が請求されます。

- 車両の傷・凹み:バンパーの擦り傷、ドアの凹み、内装の汚れなどが査定時に減点対象となり、1箇所あたり数万円〜数十万円の減額が積み重なります。

- 市場価値の下落:モデルチェンジや新型車の登場により、アルファードの中古車市場全体の価値が下落した場合、設定残価が実態と乖離します。

特に、2024年〜2025年にかけて40系アルファードの中古車流通量が急増し、一部グレードでは価格下落が報告されています。契約時に「3年後60%の残価保証」と言われても、実際には市場の変動により50%程度にしかならない可能性もあるのです。

こうした追加支払いに追われる姿が「無理して高級車に乗った末路」として揶揄され、「残クレアルファード=家計に余裕のない方」という批判に繋がっています。本当にダサいのは残クレを使うこと自体ではなく、リスクを理解せずに契約し、後で支払いに追われることなのです。

5年後に待つ「残クレ地獄」!後悔する人の共通点

残クレで最も恐ろしいのは、契約から5年後の「残価精算」のタイミングです。ディーラーで契約する際には「3年後(または5年後)に返却すればOKです」と軽く説明されますが、実際にはその時点で3つの選択を迫られ、どの選択肢にも大きなリスクが潜んでいます。

この章では、実際に「残クレ地獄」に陥った人たちの共通点と、その回避策を解説します。

【シミュレーション】残価300万円の一括返済か、再ローンの泥沼か

5年残クレの契約満了時には、以下の3つの選択肢が提示されます。

- 車両を返却する:残価分の支払いは不要だが、車は手元に残らない。走行距離超過や車両の傷があれば追加精算が必要。

- 残価を一括で支払う:車を自分のものにできるが、300万円の一括支払いが必要。

- 残価を再ローン(再クレ)で支払う:車を手元に残しつつ分割払いできるが、さらに高金利のローンを組むことになる。

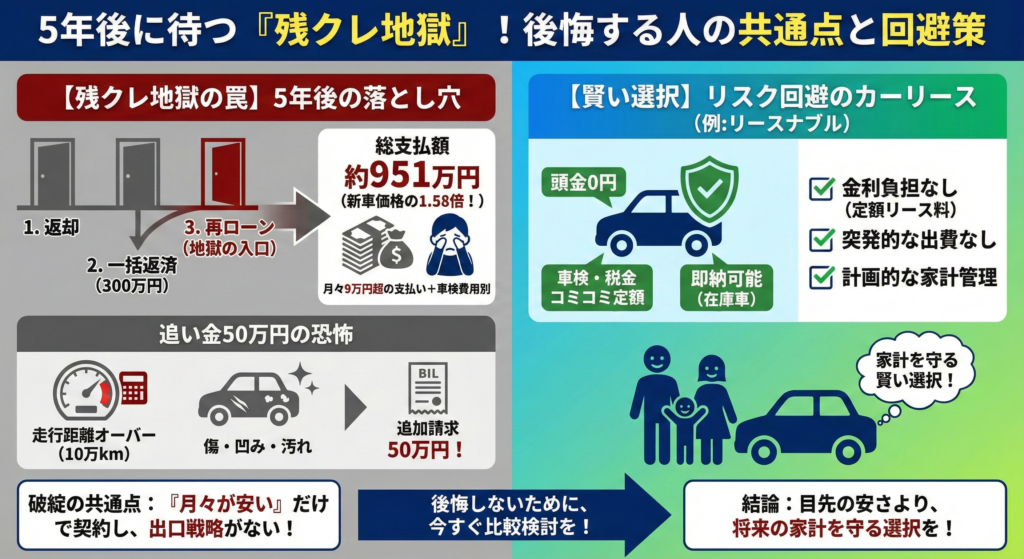

この中で最も多くの人が選んでしまうのが、「③残価を再ローンで支払う」という選択肢です。しかし、これが「残クレ地獄」の入口となります。

具体的なシミュレーションで見てみましょう。5年前に600万円のアルファードを残価300万円で購入し、5年後に残価300万円を再度3年ローン(金利5.9%)で組んだ場合のシナリオです。

| 項目 | 金額 |

|---|---|

| 5年後の残価(再ローン元金) | 300万円 |

| 再ローン期間 | 3年(36回払い) |

| 金利(実質年率) | 5.9%(再クレの一般的金利) |

| 月々支払額 | 約91,500円 |

| 3年間の金利手数料 | 約294,000円 |

| 総支払額(8年間の合計) | 約951万円 |

驚くべきことに、当初600万円だったアルファードが、8年間で総額951万円の支払いになります。これは、新車価格の1.58倍にも達します。しかも、8年落ちのアルファードの市場価値は200万円程度まで下落している可能性が高く、完全な「資産価値の逆転現象」が起きています。

この再ローンの罠に陥ると、月々9万円超の支払いが家計を圧迫し、さらに次の車検費用(20万円〜30万円)が追加で必要になります。「月々4万円なら払える」と思って始めた残クレが、最終的には月々9万円の地獄に変わるのです。

走行距離制限と傷の査定減額で「追い金」50万円の恐怖

引用元「Wikipediaコモンズ」より

残クレで車両を返却する場合、契約時に設定された「規定走行距離」と「車両の状態」が厳しくチェックされ、基準を満たさない場合には追加料金(追い金)が請求されます。

走行距離制限の罠

一般的な残クレの規定走行距離は、月間1,000km〜1,500km(年間12,000km〜18,000km)です。5年契約なら総走行距離60,000km〜90,000kmが上限となります。

しかし、ファミリー層がアルファードを使う場合、週末のレジャーや帰省、子どもの習い事の送迎などで月間1,500kmを超えることは珍しくありません。例えば、5年間で総走行距離が100,000kmに達した場合、超過分10,000kmに対して1kmあたり5円〜10円の追加料金が請求されます。

- 超過距離:10,000km

- 追加料金単価:1kmあたり8円(平均)

- 追加請求額:80,000円

車両の傷・凹みの査定減額

返却時の車両査定では、以下のような減点項目がチェックされます。

- バンパーの擦り傷(修復費用相当額として3万円〜5万円の減額)

- ドアの凹み(1箇所あたり5万円〜10万円の減額)

- 内装の汚れ・破れ(シートのシミや子どもの落書きなど、2万円〜5万円の減額)

- タイヤの摩耗(規定の溝深さを下回る場合、4本交換費用として10万円〜15万円の減額)

これらが複数重なると、簡単に30万円〜50万円の追加請求になります。特に、小さな子どもがいる家庭では内装の汚れが避けられず、返却時に予想外の高額請求に驚くケースが多発しています。

「返却すれば残価分の支払いは不要」と思っていたのに、実際には50万円以上の追加請求が来て、結局一括で払えずに再ローンを組む…というのが、残クレ地獄の典型的なパターンです。

「とりあえず残クレ」で買った人が陥る破綻のシナリオ

実際に残クレで後悔している人たちの体験談をSNSや知恵袋で調査すると、以下のような共通点が浮かび上がります。

パターン①:家計が急変して支払いが困難に

契約時には問題なかった月々5万円の支払いが、転職や収入減、予期せぬ医療費などで重荷になり、支払いが滞るケースです。しかし、残クレは途中解約が非常に難しく、解約する場合でも残債の一括返済を求められます。

パターン②:車両を手放したいが売却できない

車検証の所有者が信販会社になっているため、勝手に売却することができません。売却する場合は、まず残債を一括返済して所有権を自分に移す必要があり、その資金が用意できずに身動きが取れなくなります。

パターン③:5年後の選択肢がどれも厳しい

返却すれば追加精算、一括払いは資金不足、再ローンは金利が高すぎる…という三すくみの状態に陥り、「もっと慎重に考えるべきだった」と後悔します。

これらの破綻シナリオに共通するのは、「月々の支払いが安いから」という短絡的な理由で契約し、5年後の出口戦略を全く考えていなかったという点です。残クレは「今すぐ乗りたい」という欲求を叶える魔法ではなく、5年後のリスクを先送りにする時限爆弾なのです。

まとめ:アルファード残クレ比率7割の真実と賢い選択

引用元「Wikipediaコモンズ」より

アルファード購入者の推計7割が残クレを利用している背景には、「月々の支払いを抑えたい」という切実なニーズがあります。しかし、その代償として、5年間で67万円もの余計な金利負担と、契約満了時の残価精算リスクを背負うことになります。

特に注意すべきは以下の3点です。

- 据え置いた残価にも金利がかかり続ける:月々の支払いが安く見えるのは、支払いを先送りにしているだけです。

- 5年後の選択肢がどれも厳しい:返却すれば追加精算、一括払いは資金不足、再ローンは金利が高すぎる。

- 車検・税金の突然の出費:残クレの月々支払いには含まれておらず、別途100万円以上の費用が必要です。

これらのリスクを回避しながらアルファードに乗るためには、「車検・税金コミコミ」「月々の支払い完全固定」「在庫車なら即納可能」というメリットを持つリースナブルのようなカーリースサービスを検討する価値があります。

ただし、リースナブルにもオープンエンド方式による残価精算リスクがある点は理解しておく必要があります。それでも、残クレの「高金利」と「車検・税金の別途負担」を考えれば、トータルコストではリースナブルの方が有利になるケースが多いです。

「月々4万円でアルファードに乗れる」という甘い言葉に飛びつく前に、5年後、10年後の家計を守るための賢い選択をしてください。あなたとご家族のカーライフが、後悔のない充実したものになることを心から願っています。

ここから先は、カーリースや一括査定に関する情報です。記事本編は以上ですので、興味のない方は読み飛ばしていただいて構いません。

月々の支払いを抑える選択肢(リースナブル)

リースナブルは、頭金0円・車検税金コミコミで月々の支払いを完全固定化できるカーリースサービスです。残クレのような高額な金利負担や、突然の車検費用に悩まされることなく、安心してアルファードに乗ることができます。

特に、在庫車を豊富に取り揃えているため、ディーラーで新車を注文すると6ヶ月〜1年待ちと言われるアルファードが、最短1〜2週間で納車可能です。「今すぐアルファードに乗りたい」「審査に不安がある」という方は、まず無料の審査申込みで在庫状況を確認してみることをおすすめします。

審査は無料で、複数のプランから自分に合ったものを選べます。家計を守りながらアルファードに乗る賢い選択肢として、ぜひ検討してみてください。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

_-_Toyota_ALPHARD_(H30W)_produced_by_OSAKA_TOYOPET.JPG){kind=link}

{kind=link}

_rear.JPG){kind=link}

_(Ent_No.11801)_(24021012254).jpg){kind=link}

{kind=link}

コメント