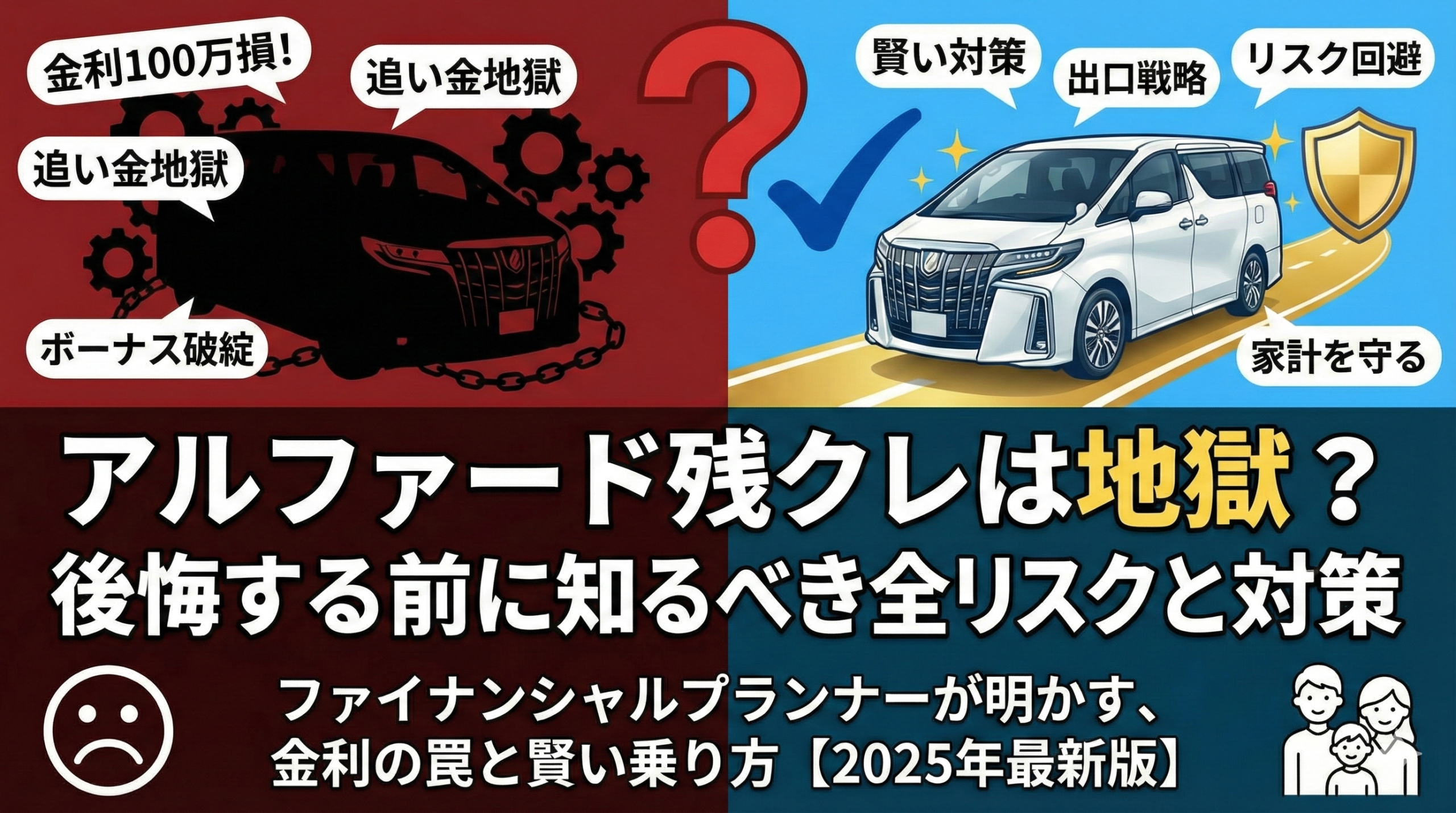

「いつかはアルファードに乗りたい。でも、600万円もする車なんて普通に買ったら家計が破綻する…」

そんな憧れと現実の狭間で揺れているあなた。週末に訪れたディーラーで、営業マンからこんな魔法のような提案をされませんでしたか?

アルファード好き雪男

アルファード好き雪男「アルファードなら残価設定型プラン(残クレ)が使えますよ。3年後の下取り額を高く設定できるので、月々のお支払いは軽自動車並みの3万円台で乗れちゃいます!」

「えっ、月々3万円台!?それならウチでも買えるかも…!」と心が躍ったその瞬間、あなたのポケットの中でスマホが震えます。検索画面に躍る不穏な文字。

「残クレ 地獄」「アルファード 家計に余裕のない方」「残クレ 後悔」

これらを見ると、「もしかして自分は、とんでもない借金地獄に足を踏み入れようとしているのではないか?」と不安になってしまいますよね。

安心してください。私はファイナンシャルプランナーとして、多くの高級車オーナーのお金周りを見てきました。結論から言うと、残クレ自体は「悪」ではありませんが、「仕組みを理解せずに使うと地獄を見る」金融商品であることは間違いありません。特にアルファードのような高額車両の場合、そのリスクは数百万円単位に膨れ上がります。

この記事では、ディーラーの営業マンがあえて語らない「金利のカラクリ」や「本当のリスク」、そして年収400万円〜600万円台の一般家庭が地獄を見ずにアルファードに乗るための具体的な戦略を、包み隠さずお話しします。

- なぜ「残クレでアルファード」が地獄と言われるのか、その構造的な理由

- 金利だけで100万円損をする?残クレ特有の「利息計算」の罠

- 年収400〜600万円台の家庭が、無理なくアルファードに乗るための判断基準

- ディーラー下取りは絶対NG?リセールバリューを最大化する出口戦略

まずは、記事の全体像をつかんでいただくために、重要な項目へのリンクをまとめました。

- 仕組みを誤解していませんか?残価設定ローンと「金利」の罠

- 走行距離とキズで追い金発生?「オープンエンド」方式のリスク

- 「残クレ=家計に余裕のない方」と検索されてしまう社会的な背景と実態

- 「3年後に乗り換えればいい」は甘い?残価割れで借金が残るケース

- もしも事故を起こしたら…全損時に多額の精算が待っている

- ライフスタイルの変化でボーナス払いが破綻する恐怖

- 「月々の支払額」だけで契約を決めるのは危険な理由

- アルファードの最強リセールバリューを活かす保有期間の考え方

- 10年落ちの残価率は?長く乗る派のコストシミュレーション

- 頭金不要・維持費もすべてコミコミにして固定化する選択肢

- 「残価割れ」を防ぐために絶対にやってはいけない乗り方

- ディーラー下取りは損?愛車を最高値で手放すための比較術

【アルファード乗り換え・売却の正解】

- 残クレ精算の方

ディーラー下取りは損!オークション形式なら残価+50〜100万円の可能性も。 - これから購入の方

今の愛車を高く売って、アルファードの頭金を最大化しませんか?

アルファードなどの人気車や、今の愛車を一番高く売るなら「オークション形式」一択です。ユーカーパックなら最大8,000社が入札。電話も1社のみで、しつこい営業電話は一切ありません。

なぜ「アルファードの残クレ」はこれほど問題視されるのか?

引用元「Wikipediaコモンズ」より

まずは、なぜネット上でこれほどまでに「アルファードの残クレはやめておけ」と言われるのか、その根本的な原因を解剖していきましょう。単なる感情論や嫉妬ではなく、そこには金融商品としての明確な「数字の落とし穴」が存在します。

仕組みを誤解していませんか?残価設定ローンと「金利」の罠

多くの人が勘違いしている最大のポイント、そして最も危険な落とし穴がこれです。「残クレは、車両価格から残価(下取り予定額)を引いた『残り』の部分だけを分割払いするから、金利もその部分にしかかからない」だと思っていませんか?

大きな間違いです。金利は「残価を含めた車両価格全体」にかかっています。

具体的な数字でシミュレーションしてみましょう。これが「地獄」の入り口です。

| 比較項目 | 銀行系マイカーローン | ディーラー残クレ |

|---|---|---|

| 金利(実質年率) | 変動 1.9% | 固定 4.9% |

| 借入元本 | 600万円 | 600万円 |

| 残価設定 | なし | 330万円(据え置き) |

| 分割対象額 | 600万円 | 270万円 |

| 5年間の利息総額 | 約29万円 | 約105万円 |

驚きましたか?銀行ローンなら約29万円で済む利息が、残クレだと約105万円にも膨れ上がります。その差は実に76万円です。

なぜこんなことになるのでしょうか?それは、「据え置いている330万円(残価)」に対しても、5年間ずっと4.9%の金利がかかり続けているからです。あなたは「借金を先送りにしている」だけで、借金自体が減っているわけではないのです。

「月々の支払いが安い」ことの代償として、あなたは軽自動車1台分に近い「巨額の手数料」をディーラーに支払っていることになります。これが、FPとして私が「残クレは慎重に」と言う最大の理由です。より詳しい金利計算の仕組みについては、トヨタファイナンスの公式解説ページでも確認できますが、基本的に「元金全額に金利がかかる」という事実は変わりません。

「じゃあ、金利を払わずに安く乗る方法はないの?」と思った方へ。実は、頭金0円でも金利の心配をせずに、税金もコミコミで新車のアルファードに乗れる「裏技」的なサービスが存在します。

CMでもおなじみの「リースナブル」なら、残クレのような複雑な金利計算に悩まされることなく、月々固定の支払いでアルファードに乗ることが可能です。「借金」ではなく「利用料」として割り切れる人には、最強の選択肢になるかもしれません。

\ 頭金0円・車検税金コミコミ! /

残クレのリスクなし!月々定額で新型アルファードに乗るなら

業界最安水準の『リースナブル』が正解です。

※5年保証付き。審査が不安な方もまずは無料審査へ

走行距離とキズで追い金発生?「オープンエンド」方式のリスク

次に怖いのが、契約満了時の「精算」です。トヨタの残クレを含む一般的な残クレは「オープンエンド方式」に近い性質を持っており、返却時の車両状態が契約時の想定を下回ると、差額を現金で請求されます。

「数万円くらいでしょ?」と甘く見てはいけません。アルファードのような大型車の場合、修理費も高額になりがちです。具体的には、日本自動車査定協会(JAAI)の基準に基づき、以下のような厳格な減点方式で査定されます。

【恐怖】よくある減点・追徴金リスト

- 走行距離超過:

月間1,000km制限の場合、5年で60,000kmを超えると、1kmあたり5円〜10円のペナルティ。

(例:2万kmオーバーなら、10万円〜20万円の請求) - 内外装のキズ・凹み:

バンパーの擦り傷(A4サイズ程度)で約2万円、ドアの小さなエクボ(凹み)でも約1万円〜3万円の減額。

スーパーでの「ドアパンチ」被害も、あなたの負担になります。 - 車内の臭い・汚れ:

喫煙車やペット同乗歴があると、40点〜60点(4万円〜6万円相当)の減点に加え、場合によっては「返却拒否(買取不可)」となるリスクもあります。

特に小さなお子さんがいる家庭では、シートにお菓子やジュースをこぼしたり、靴で内装を蹴ったりするのは日常茶飯事です。「自分の車なのに、子供に『汚すな!』と怒鳴りながらビクビクして乗る」。そんなカーライフは、本当に幸せでしょうか?

一括での支払いが基本ですが、どうしても払えない場合は「再分割(ローン)」を組むことになります。しかし、その金利はさらに高くなるケースが多く、まさに借金の上塗りになってしまいます。契約前に必ず「免責枠(多少のキズならOKという範囲)」が設定されているか確認しましょう。

「残クレ=家計に余裕のない方」と検索されてしまう社会的な背景と実態

Googleの検索候補に「残クレ 家計に余裕のない方」「アルファード 残クレ 恥ずかしい」といった言葉が出てくるのは、見ていて気持ちのいいものではありませんよね。

なぜこのようなネガティブなイメージがついているのでしょうか?それは、「本来ならその車を買える経済力がない層が、月々の支払いを安く見せる魔法(残クレ)を使って、無理やり背伸びして買っている」と見なされているからです。

しかし、実際には経営者や資産家があえて手元に現金を残す(キャッシュフローを確保する)ために残クレやリースを活用することも多く、一概に「残クレ利用者=お金がない」わけではありません。法人税対策として経費計上しやすくするために利用するケースも多々あります。

アルファード好き雪男重要なのは「他人の目」ではありません。「自分自身の家計が火の車にならないか」です。

もしあなたが「残クレじゃないと月々の支払いが回らない(=銀行ローンの月額だと払えない)」という理由だけで契約しようとしているなら、それはFPとして明確に「経済的な危険信号(イエローカード)」を出さざるを得ません。

実際の失敗談から学ぶ!典型的な「残クレ地獄」のパターン

引用元「Wikipediaコモンズ」より

ここからは、実際に私が相談を受けたケースも含め、アルファードの残クレで「地獄」を見た人たちの典型的な失敗パターンを紹介します。これらは決して他人事ではありません。

「3年後に乗り換えればいい」は甘い?残価割れで借金が残るケース

「アルファードはリセールがいいから、3年後には残価以上で売れてお釣りが出ますよ!そのお金を次の頭金にしましょう!」

営業マンのこの甘い言葉を鵜呑にするのは非常に危険です。

確かにアルファードはリセール最強の車ですが、中古車相場は「水物」です。特にアルファードの相場は、国内需要よりも海外への輸出需要に大きく左右されます。

【相場が暴落するリスク要因】

・輸出規制の変更:マレーシアなどの主要輸出先が「輸入できる車の年式」や「関税」のルールを変えると、一瞬で相場が崩れます。

・為替の変動:円高になれば海外のバイヤーにとって割高になり、買い控えが起こります。

・モデルチェンジ:新型が発表されると、旧型の相場は下がります。

もし3年後の市場価格が暴落し、査定額が残価(設定された下取り額)を下回った場合どうなるか?

あなたは車を返却するのに、追加で30万円、50万円といった現金を支払わなければなりません。

「借金だけが残って、手元に車はない」。これが残価割れの恐怖です。特に、人気が集中しすぎたモデルのバブル崩壊は過去にも何度も起きています。

もしも事故を起こしたら…全損時に多額の精算が待っている

最も恐ろしいのが「事故」です。万が一、全損事故(修理不能、または修理費が車両価格を超える状態)を起こしてしまった場合、その時点で残クレ契約は強制終了(中途解約)となります。

この時、何が起こるでしょうか?以下のステップで請求が来ます。

- 残りのローン全額の一括返済

- 設定していた残価(数百万円)の一括返済

- 中途解約違約金(手数料)の加算

これらを合計した金額を、即座に支払わなければなりません。

車両保険に入っていればある程度カバーできますが、一般的な車両保険の設定額では足りないケースが多々あります。

例えば、残債+残価の合計が500万円あるのに、車両保険が400万円しか出なかった場合、車を失った上に、100万円の借金を即金で払えと言われるのです。これを防ぐには「新車特約」などを付帯させた高額な保険加入が必須となり、毎月の維持費はさらに跳ね上がります。

ライフスタイルの変化でボーナス払いが破綻する恐怖

「月々3万円!」という広告の裏には、たいてい「ボーナス月加算15万円(年2回)」といった条件が隠れています。

5年間でボーナス払いだけで150万円を支払う計算です。

3年〜5年という期間は意外と長いです。その間に、以下のような変化が起きる可能性はありませんか?

- 会社の業績悪化や転職でボーナスが減る・なくなる。

- 子供が私立に進学することになり、教育費が急増した。

- 住宅を購入することになり、頭金が必要になった。

ボーナス払いをあてにしたギリギリの設計は、家計破綻への近道です。「ボーナスが出なかったら払えない」という状態なら、その買い方は身の丈に合っていません。特にアルファードオーナーは子育て世代が多いため、教育費のピークとローンの支払いが重なると、一気に家計が苦しくなります。

年収400万〜600万円台でも無理なく乗るための判断基準

引用元「Wikipediaコモンズ」より

では、年収400万〜600万円台の家庭がアルファードに乗ることは不可能なのでしょうか?

いいえ、決してそんなことはありません。重要なのは「見せかけの月額」に惑わされず、総額と出口戦略を冷静に計算できるかどうかです。

「月々の支払額」だけで契約を決めるのは危険な理由

ディーラーでの商談では、「月々いくらなら払えますか?」と必ず聞かれます。これに正直に「5万円くらいなら…」と答えてはいけません。

この質問は、支払い期間を延ばしたり、ボーナス払いを増やしたりして、「総支払額の高さ」を隠すためのテクニックだからです。

必ず「総支払額(金利手数料込み)」で見積もりを出してもらい、銀行ローンの総額と比較してください。もし、金利負担や将来の精算リスク、そして毎年の自動車税(4.5万円〜)や車検代(10万円〜)を払うことに不安を感じるなら、そもそも「買い方」を変えるべきタイミングかもしれません。

アルファードの最強リセールバリューを活かす保有期間の考え方

アルファードに乗る最大のメリットは、世界トップクラスと言っても過言ではないその圧倒的なリセールバリュー(売却価格)です。これを最大限活かすなら、「初度登録から5年以内」がひとつの絶対的な目安になります。

なぜ「5年」なのでしょうか?

これは、主な輸出先であるマレーシアなどの輸入規制(通称:5年ルール)が関係しています。登録から1年以上5年未満の車両は高い関税がかかっても高値で取引されますが、5年を過ぎると輸出条件が変わり、輸出業者の買取価格がガクンと下がる「崖」が存在するからです。

残クレを組む場合も、5年(60回払い)で設定し、車検を通す前に手放すのが、最もコストパフォーマンスが良い乗り方と言えるでしょう。ただし、モデルチェンジのサイクルには注意が必要です。

10年落ちの残価率は?長く乗る派のコストシミュレーション

一方で、「一度買ったら乗り潰す」という選択肢もアルファードなら十分に有力です。実はアルファードは、10年落ち・走行10万キロを超えても、国内需要や別ルート(ケニア、バングラデシュなど)の輸出需要があり、驚くほどの値段がつきます。

| 経過年数 | 買取相場目安 | 残価率 |

|---|---|---|

| 3年落ち | 450万〜550万円 | 約80%〜90% |

| 5年落ち | 350万〜450万円 | 約60%〜70% |

| 7年落ち | 200万〜300万円 | 約40%〜50% |

| 10年落ち | 150万〜250万円 | 約25%〜35% |

一般的なミニバンなら10年落ちの価値はほぼゼロですが、アルファードなら150万円以上で売れることも珍しくありません。

長く乗るつもりなら、高金利の残クレではなく、低金利(1%台)の銀行ローンや現金一括で購入し、自分の資産として長く大切に乗るのが、トータルコストでは最も安くなる「正解」と言えます。

残クレのリスクを徹底的に回避する「賢い車の持ち方」

引用元「Wikipediaコモンズ」より

ここまで、残クレの恐ろしいリスクばかりをお伝えしてきましたが、決して「アルファードに乗るな」と言っているわけではありません。正しい知識を持ち、適切な対策を講じれば、リスクを最小限に抑えて憧れの車を手に入れることは可能です。

最後に、ファイナンシャルプランナーとして推奨する「損をしないための具体的なテクニック」をお伝えします。

頭金不要・維持費もすべてコミコミにして固定化する選択肢

もしあなたが「家計の安定」を最優先するなら、ローンの金利変動や車検代の出費に怯えなくて済むカーリース(サブスク)が精神衛生上も優れています。

残クレはあくまで「借金」ですが、リースは「利用料」です。信用情報(CIC)への載り方も異なりますし、何より「毎月定額」であることは、教育費などがかかる子育て世代にとって最強のメリットになります。

「でも、リースって結局高いんじゃないの?」

そう思う方もいるでしょう。しかし、残クレの「見えない金利(100万円以上)」や「メンテナンス費用」を含めた総額で比較すると、意外にもリースの方が合理的であるケースが増えています。

「残価割れ」を防ぐために絶対にやってはいけない乗り方

残クレやリースを利用する場合、あるいは将来高く売りたい場合、以下の3点は「鉄の掟」として守ってください。これらを守るだけで、査定額に数十万円の差が出ます。

- 車内での喫煙は絶対NG

電子タバコであっても臭いは残ります。喫煙車認定されると、それだけで「マイナス5万円〜」の減額対象です。 - ペットの同乗はケージ必須

シートに毛が入り込むと、プロのクリーニングでも完全除去は困難です。臭いやアレルギー対策の観点から、査定員は厳しくチェックします。 - 土足厳禁マットの使用

「土禁(どきん)」は古臭いと思うかもしれませんが、フロアマットの下のカーペット地を綺麗に保つことは、内装評価(B点以上)を確保するために極めて有効です。

ディーラー下取りは損?愛車を最高値で手放すための比較術

残クレの満了時、あるいは乗り換え時、最もやってはいけないのが「思考停止でディーラーに車を返却すること(下取りに出すこと)」です。

なぜなら、ディーラーの設定した残価は、あくまで「市場が大暴落しても保証する最低ライン」だからです。

市場相場、特に輸出相場が高いアルファードの場合、ディーラーの残価よりも、買取店の査定額の方が50万円〜100万円以上高くなるケースがザラにあります。

具体的なシミュレーションを見てみましょう。

| 売却先 | 査定額 | 残債精算(330万円)後 |

|---|---|---|

| ディーラーに返却 | 330万円(残価通り) | 手元残り 0円 |

| 買取店で売却 | 450万円(相場高騰時) | 手元残り 120万円 |

この「120万円」の差は巨大です。ディーラーに返却してしまえば「プラスマイナスゼロ」で終わりですが、買取店で高く売って残債を一括返済すれば、その差額はあなたの手元に残ります。それが次の車の頭金になり、家計を助けてくれるのです。

「でも、ディーラー以外で売るなんて面倒くさそう…」と思ったあなた。その「面倒」の対価が100万円だとしたら、どうですか?

最近では、「買取オークション」や「一括査定」のようなサービスを使えば、電話ラッシュに悩まされることなく、輸出バイヤーなどの「本当に高く買ってくれる業者」だけを比較できます。ディーラーのハンコを押す前に、30秒ほどかけて、まずは自分の車の本当の価値を調べてみてください。

もし今乗っている車があるなら、下取りではなく専門店で高く売って、頭金の足しにするのも賢い方法です。

\ 電話は1社のみ!最大8000社が入札 /

ディーラー下取りで損をしたくないなら

オークション形式で最高額がわかる『ユーカーパック』が最強です。

※完全無料。しつこい営業電話は一切ありません

まとめ:アルファード残クレは使いよう。「情報」があなたを守る盾になる

今回は「アルファードの残クレは地獄なのか?」というテーマについて、ファイナンシャルプランナーの視点から徹底的に解説してきました。

結論、残クレは決して万能な魔法ではありません。高い金利手数料、追徴金リスク、事故時の強制精算など、多くの「地雷」が埋まっています。

- 「月々の安さ」に騙されず、金利を含めた「総支払額」を見る。

- 自分のライフスタイル(走行距離、子供の有無など)とリスクを照らし合わせる。

- 「返却」以外の出口戦略(買取店への売却)を必ず用意しておく。

これらのポイントを理解した上で利用するなら、アルファードはあなたと家族に最高の移動体験を提供してくれる素晴らしい車です。「知らなかった」で後悔しないよう、ぜひ賢い選択をしてくださいね。

{kind=link}

{kind=link}

_(Ent_No.21901)_(24021012420).jpg){kind=link}

_-_Toyota_ALPHARD_HYBRID_SR_%22C_Package%22_(H30W).JPG){kind=link}

コメント